SEPA Instant Credit Transfer - Čez mejo s svetlobno hitrostjo

V svetu bank hitrost ni korelirana z razdaljo. Nakazila iz litovskih menjalnic za kriptovalute na nemški račun pri N26 prispejo v nekaj sekundah, takoj za tem pa jih je s kartico mogoče dvigniti na kateremkoli bankomatu v evroobmočju. Brez provizije. Nakazilo med dvema različnima bankama na sosednjih ulicah v Ljubljani ali pa iz Maribora na Dunaj pa še vedno potuje nekaj ur. Med delovniki. A to se bo kmalu spremenilo, saj tudi v Slovenijo prihaja shema takojšnjih čezmejnih plačil. Prve banke so formalno pristopile decembra.

Ko smo v Sloveniji pred približno 20 leti dobili elektronsko bančništvo, smo naivno pričakovali, da bo to pomenilo tudi frekventnejša nakazila, morda celo hipna. A bančni sistem je definicija konservativnosti – kar je konec koncev tudi prav –, tudi urnik slovenskega plačilnega prometa. Roko na srce, treba je priznati, da ni bil slab. Poravnave so se za običajna plačila nizkih vrednosti izvajale vsaki dve uri, kar je bolje kot v številnih evropskih državah. A časi se spreminjajo in če je postalo samoumevno, da obremenitve zaradi uporabe plačilnih kartic, tako v živo kot pri nakupovanju prek interneta, vidimo takoj (tehnično sprva kot zadržana sredstva, ne knjigovodsko stanje), s(m)o komitenti postali nestrpni. Zakaj bi v najboljšem primeru trajalo nekaj ur, da prejmemo nakazilo? Obstajajo legitimni primeri, ko to ne zadostuje, in to ne zaradi neučakanosti.

Tega so se zavedali tudi udeleženci sistema. Navsezadnje so imeli komitenti na voljo alternative za takojšnji prenos sredstev, denimo PayPal ali Google Pay. Brez ukrepanja bi lahko te bankam odgriznile znaten kos pogače. ERPB (Odbor za plačila malih vrednost v evrih) pri Evropski centralni banki, ki predstavlja naslednika Sveta SEPA, je že decembra 2014 predlagal uvedbo panevropskega sistema za takojšnja plačila v evrih. Takrat so se začele pojavljati storitve za takojšnja plačila v posameznih državah, na primer švedski Swish ali danski MobilePay. Grozilo je, da bodo ti sicer odlično delujoči v svojih državah fragmentirali evropski trg. Sistemi za takojšnja plačila so eden izmed načinov povečevanja konkurenčnosti, priložnost za inovacije ter tudi nadaljnje povezovanje v Evropski uniji, če delujejo čezmejno – tako se sliši tipična utemeljitev evropskih projektov, tudi sistema takojšnjih plačil, a drži. V ERPB so se zato zavzeli za pripravo vseevropske rešitve.

SEPA Instant Credit Transfer (SCT Inst) je shema za pošiljanje in prejemanje takojšnjih čezmejnih plačil v evrih v 36 evropskih državah. Deluje 24 ur vsak dan, zagotavlja prenos sredstev v 10 sekundah in v višini do 100.000 evrov. Pri nas uporablja infrastrukturo TIPS (Target Instant Payment Settlement).

Taka rešitev mora imeti štiri plasti. Uporabniška plast pomeni, da jo lahko uporabljajo ljudje za plačila z mobilnih naprav, v spletni banki ipd. Na ravni sheme je treba zagotoviti, da se vklaplja v obstoječe plačilne sisteme. Na koncu pa potrebujemo še kliring in poravnavo med sodelujočimi ponudniki plačilnih storitev.

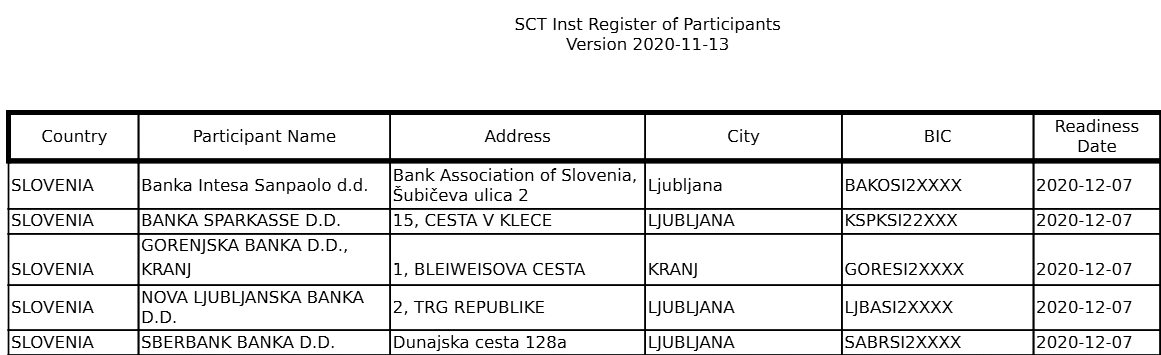

K projektu so povabili tudi EPC (Evropski svet za plačila). Leta 2016 so ustanovili ad hoc delovno skupino za takojšnja plačila, ki je razmislila, kaj vse bi moral panevropski sistem podpirati, in nastala je shema SEPA Instant Credit Transfer (SCT Inst), ki je predstavljala nadgradnjo sheme SEPA Credit Transfer. SCT Inst zahteva delovanje 24 ur na dan vsak dan in zagotavlja prenos denarja v manj kot 10 sekundah (v izrednih primerih do 20 sekund). Uradno je zaživela 21. novembra 2017, vstop pa je za banke prostovoljen. Prve so se priključile banke iz Avstrije, Finske, Italija, Latvije in Španije. Slovenija je capljala zadaj, a je decembra 2020 končno dobila prve sodelujoče banke. SCT Inst so decembra 2020 podprle Gorenjska banka, Intesa Sanpolo, NLB, Sberbank in Sparkasse, že dlje pa ga imajo tudi Bunq, N26, Revolut in Transferwise, ki so sicer tuje spletne banke, a imajo v Sloveniji veliko uporabnikov. Danes SCT Inst podpirajo banke iz vseh držav evrskega območja in tudi iz Velike Britanije, Švedske, Danske in Bolgarije. Septembra 2020 je v SCT Inst sodelovalo 56 odstotkov vseh sodelujočih v SCT (SEPA Credit Transfer), odtlej pa se je seznam še razširil – tudi za Slovence. Tudi delež transakcij v SEPA, ki se izvedejo prek SCT Inst, ves čas zlagoma raste in je septembra letos v evroobmočju dosegal dobrih sedem odstotkov, kar je dve odstotki več kot leto dni pred tem.

V SCT Inst sodeluje pet slovenskih bank. Slika: European Payments Council

Kako deluje SCT Inst

Za banke torej ni nobene obveze, da bi pristopile k shemi SCT Inst, jim je pa to z vidika konkurenčnosti v interesu. TIPS (TARGET Instant Payment Settlement) je vseevropska infrastruktura, ki omogoča izvrševanje takojšnjih plačil v evrih, SCT Inst pa je nekakšen »pravilnik«, kako se morajo udeleženci obnašati in kako mora infrastruktura delovati. Pod pokrovom pa so lahko različni klirinški in poravnalni sistemi. Na spletnih straneh EPC so podrobna navodila v dokumentu SEPA Instant Credit Transfer Scheme Rulebook, ki ima 124 strani. V Sloveniji shemo podpira pet zgoraj navedenih bank.

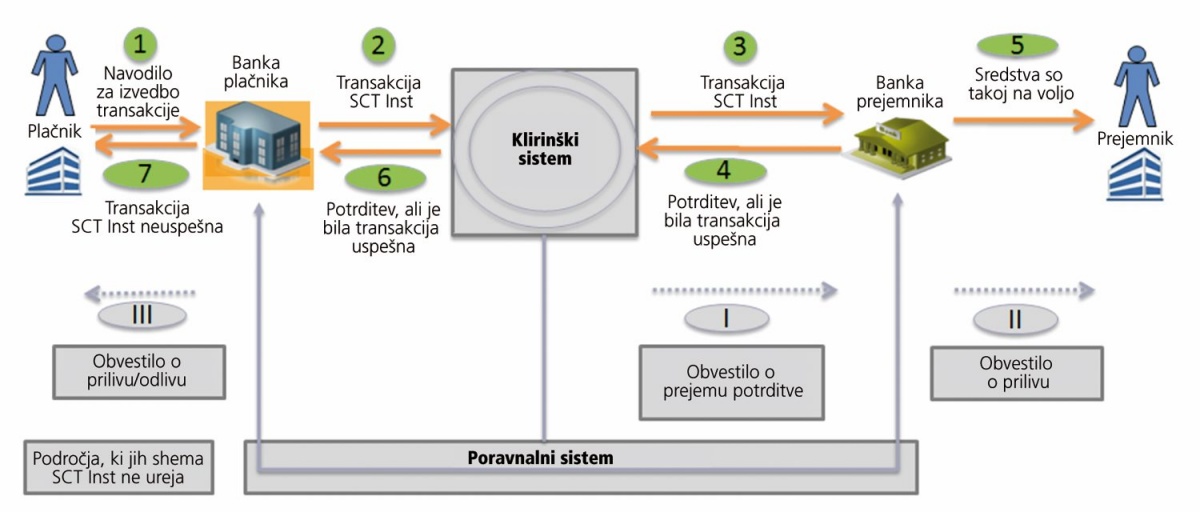

Shema takojšnjih plačil SCT Inst. Izvedba je mogoča na različnih infrastrukturah (klirinških in poravnalnih sistemih), najpogosteje pa se uporablja TIPS. Slika: SEPA Instant Credit Transfer Scheme Rulebook. European Payments Council

TIPS ni edina infrastruktura, ki omogoča izvajanje takojšnjih plačil. SCT Inst je shema, ki jo je mogoče izvajati tudi prek infrastruktur RT1 ali BI-COMP. Plačila med ponudnikoma, ki uporabljata različni infrastrukturi, ni mogoča, a v praksi je TIPS daleč najbolj razširjen. Praktično vsi slovenski in evropski udeleženci podpirajo TIPS, nekatere izjeme pa vsaj povezavo do TIPS. Tako bo tudi ostalo, saj bo od novembra 2021 za vse udeležence TARGET2, ki so pristopili k shemi takojšnji plačil, obvezna vključitev v TIPS, so pojasnili v Banki Slovenije.

Plačilni instrumenti in sistemi

Pri plačilu z gotovino se denarna sredstva prenesejo neposredno od plačnika do prejemnika. Pri uporabi drugih plačilnih instrumentov ima postopek več korakov in udeležencev, a končni rezultat je enak. Razvrstimo jih lahko po več kriterijih. Po obliki so papirni ali elektronski. Glede na pobudnika plačila poznamo kreditne plačilne instrumente, kadar plačilo sproži plačnik (plačilni nalogi, kreditne kartice), in debetne, kadar prenos sproži upnik (direktna bremenitev, ček).

Kadar plačnik in prejemnik nimata odprtih računov pri istem ponudniku, ko bi bil prenos interni, je treba izvesti poravnavo. Ta je lahko korespondenčna, če imata ponudnika drug pri drugem vzajemno odprta računa, sicer pa prek plačilnih sistemov.

Plačilni sistemi so dogovor med udeleženci plačilnega prometa, ki so določili pravila za prenos, preverjanje in potrjevanje nalogov, obračun terjatev in obveznosti ter poravnavo. Delijo se na bruto poravnalne, kjer se posamezni nalogi poravnavajo sproti v realnem času, ter neto poravnalne, kjer se ob presečnih urah poravnajo razlike med prilivi in odlivi posameznega udeleženca plačilnega prometa. Sistemov je več, najpomembnejši pa so TARGET2 (bruto poravnava nalogov po Evropi), TIPS (Target Instant Payment Settlement, ki je del TARGET2), STEP2-T (kreditna plačila in direktne obremenitve), SIMP-PS (domače direktne obremenitve), poravnava kartic, poravnava bankomatov, poravnava multilateralnega kliringa MasterCard in kartičnih produktov Activa ter BIPS (domača kreditna plačila in domača takojšnja kreditna plačila). Te sisteme upravljajo različne družbe, denimo Banka Slovenije (TARGET2), Intesa Sanpaolo (Activa, le obračun), Bankart (BIPS) ali EBA Clearing (STEP2-T), obveznosti pa se v praksi poravnajo na poravnalnih računih vseh udeležencev v sistemu TARGET2-Slovenija.

Za čezmejni SEPA Inst je potrebna vključitev v TIPS, za slovenska takojšnja plačila prek aplikacije Flik pa v BIPS.

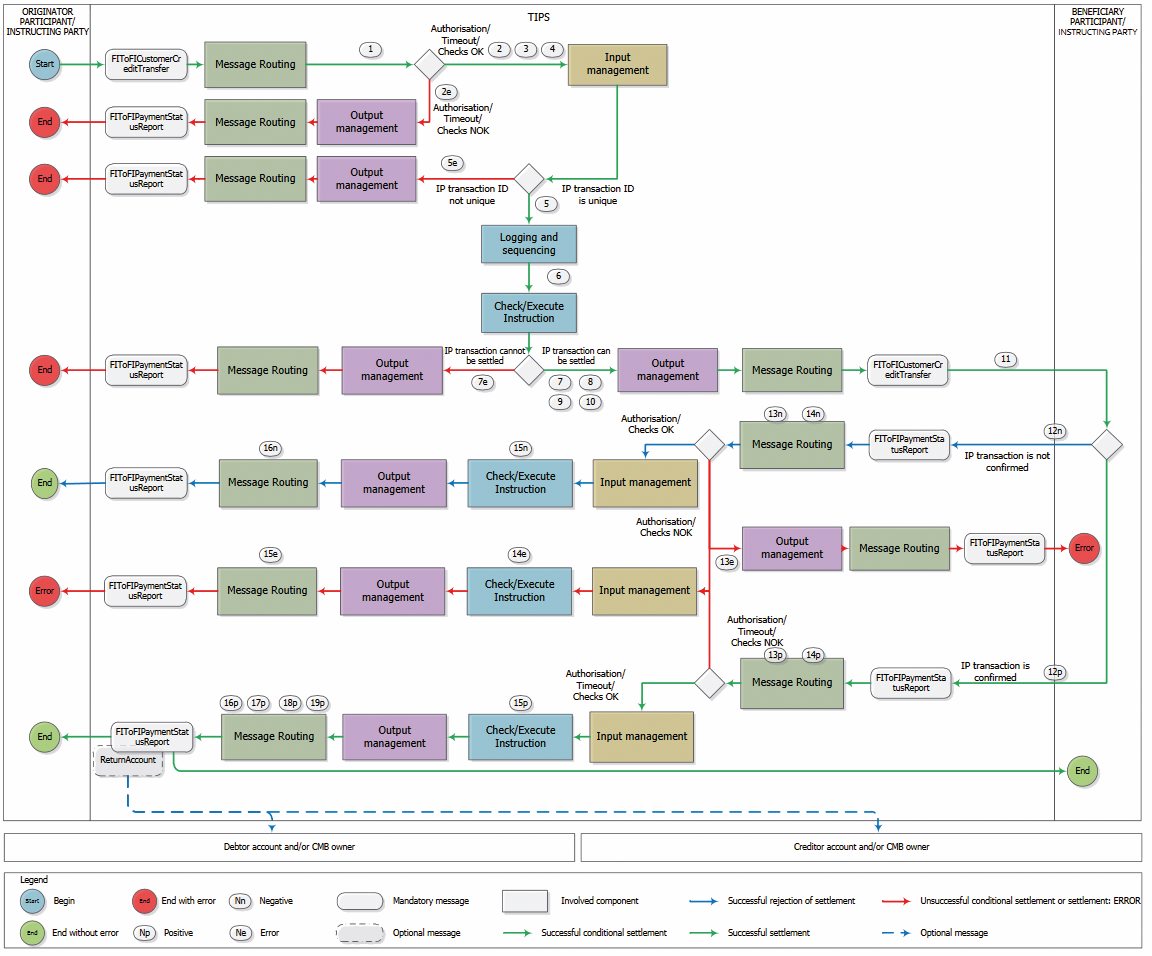

Diagram dogajanja ob izvedbi takojšnjega plačila prek TIPS. Slika: TARGET Instant Payment Settlement User Detailed Functional Specifications. Evropska centralna banka

SCT Inst ima tudi možnost odpoklica sredstev (recall), ki ga zahteva banka pošiljatelja, bodisi na njegovo zahtevo bodisi na svojo. Dopustni razlogi so: dvojnik, tehnične težave, zloraba oziroma goljufija. To lahko stori v 10 delovnih dneh po izvedbi plačila. V sporočilo mora vključiti kodo z razlogom za odpoklic, na katerega mora banka prejemnica odgovoriti v 15 dneh.

Maksimalna vrednost transakcije, ki jo ponudnik storitve mora sprejeti kot priliv, torej za komitente prejemnike, znaša 100.000 evrov. Posamezni udeleženci se lahko tudi dogovorijo za zvišanje te vrednosti. Svojim komitentom pa lahko določijo tudi nižje omejitve za izvedbo plačil. Prav tako se lahko dogovorijo za skrajšanje časa, ki je trenutno največ 10 sekund (oziroma 20 sekund v izrednih primerih). Kako je po korakih videti transakcija prek SCT Inst, je navedeno v okvirju.

In v Sloveniji

V Sberbank so SCT Inst podprli 7. 12. 2020 z omejitvijo 100.000 evrov, in sicer prek infrastrukture TIPS. Vse kanale za pošiljanje takojšnjih plačil bodo ponudili v prvem četrtletju prihodnjega leta. Dodatnih stroškov ne načrtujejo, ni pa še znano, ali bodo takojšnja plačila privzeta možnost ali zgolj dodatna. Pri Sparkasse pravijo, da se bodo v SCT Inst vključili vsak hip, in sicer prek TIPS. Gorenjska banka je SCT Inst med fizičnimi osebami že podprla brez dodatnih stroškov. NLB se bo v TIPS, ki bo jim bo omogočil pristop k čezmejnemu SCT, povezala kmalu. Podobno je formalno k SCT Inst pristopila tudi Intesa Sanpaolo.

SEPA

Z uvedbo evra je nastalo tudi enotno območje plačil v evrih (Single Euro Payment Area, SEPA), ki obsega 36 držav: celoten EU, EFTA, Veliko Britanijo in štiri evropske žepne državice. SEPA je shema, ki je poenotila plačilne instrumente in standarde, kar je prineslo poenostavitev čezmejnih plačil in znižanje provizij. SEPA je razlog, da so provizije pri plačilu v evrih enake pri plačilu na sosednjo banko ali na Portugalsko.

Razen teh petih bank, ki že podpirajo SCT Inst, pa ostale banke že nudijo drugi sistem takojšnjih plačil, in sicer aplikacijo Flik, ki v Sloveniji omogoča hipno nakazovanje denarja iz mobilnih aplikacij med komitenti vseh bank (več v sosednjem članku).

Iz Unicredita so sporočili, da še niso pristopili k SCT Inst, so pa del plačilnega sistema BIPS IP za aplikacijo Flik. Deželna banka Slovenija vključitev v TIPS načrtuje za februar 2021, čemur bo sledil tudi SCT Inst. Podobno tudi Addiko banka ponuja takojšnja plačila prek Flika. V SKB so dejali, da bodo čezmejna plačila uvedli v letu 2021, trenutno pa imajo Flik.

V praksi

Za končnega uporabnika vse te podrobnosti niti niso pomembne. Takojšnja plačila so leta obstajala le med računi v isti banki (interni prenosi). Leta 2020 je začel delovati Flik, ki med slovenskimi bankami omogoča takojšnja plačila fizičnim osebam, če uporabljajo ustrezno aplikacijo. Edina uporabna možnost za hitra plačila so bili nujni nalogi, kar je prineslo višje stroške, saj so šli takoj v bruto poravnalni sistem v realnem času Target2 namesto v neto poravnalnega.

Zdaj pa bodo plačila z običajnimi stroški, torej okrog 40 centov prek elektronske banke, prav tako lahko takojšnja. Komitent bo enako izpolnil plačilni nalog, in če bo tudi prejemnikova banka del SCT Inst, bo imel možnost zahtevati takojšnje plačilo. Ali bo to privzeta ali dodatna možnost, se banke večidel še niso odločile. In ker bodo vse podpirale TIPS, ne bo težav z interoperabilnostjo. Evri bodo potovali hitreje od bitcoinov, in to po vsej Evropi.

Kako poteka transakcija prek SCT Inst

1. Plačnik posreduje plačilni nalog svojemu ponudniku plačilnih storitev (PSP).

2. PSP ga posreduje v plačilni sistem.

3. Plačilni sistem obdela plačilni nalog in PSP plačnika posreduje povratne informacije.

4. Plačilni sistem plačilni nalog posreduje PSP prejemnika plačila.

5. PSP prejemnika potrdi, da bo odobril prejemnika plačila, in obvestilo o tem posreduje v plačilni sistem.

6. PSP prejemnika odobri račun prejemnika plačila.

7. Plačilni sistem o izvršitvi plačila obvesti PSP plačnika.

8. PSP plačnika o izvršitvi plačila obvesti plačnika.

Vir: Banka Slovenije

Komentarji

z.novak49 | 2.1.2021 | 15:53

To se dogaja tudi, ko se pokojnina nakazuje v tujino. Dan ko se nakaže, ni v sanjah ni tudi prikazana na računu, pa tudi naslednjega dne. Primer takšnega nakazila je posebej še lahko videti: ZPIZ nakaže pokojnino na NLB v tujini v petek, knjiženje pokojnine v NLB se izvede v ponedeljek, včasih pa tudi šele v torek.