Plačujmo brezstično

Domiselna kombinacija tehnoloških rešitev omogoča hitrejše in varnejše nakupovanje. Dovolj je, da pomahate s telefonom. Vsaj v ZDA.

Ko je Apple septembra napovedal prihod storitve Apple Pay, na Osamo Bedierja to ni naredilo posebnega vtisa. Bedier, ki je bil dalj časa vodstveni delavec pri PayPalu, zdaj pa je na čelu podjetja startup za mobilno plačevanje Poynt, je več kot dve leti vodil Googlovo mobilno storitev digitalna denarnica. Ta uporabnikom omogoča, da pri blagajni poravnajo račun z mobilnim telefonom. Storitev se je opirala na nekatere tehnološke rešitve, ki jih uporablja tudi Apple Pay, a ni požela večjega uspeha. Zato je kljub Applovi mikavni ponudbi – varnemu plačilu, za katero morate le s palcem pritisniti na svoj iPhone – Bedier smel upravičeno dvomiti tudi o uspehu Apple Paya.

A ko je storitev le nekaj tednov pozneje prišla na trg, je spremenil svoje mnenje. Poynt izdeluje nove plačilne terminale, ki trgovcem na drobno omogočajo sprejemati plačila z Apple Payem, in ob njegovem prihodu se je število naročil, ki jih je prejelo njegovo podjetje, skokovito povečalo. »Zdaj v trgovine prihajajo ljudje, ki sprašujejo: ‘Zakaj ne moremo uporabiti Apple Paya?’« je povedal med pogovorom na Poyntovem sedežu v Palo Altu, katerega lobi krasi sto let stara blagajna znamke National, priča dolge zgodovine najrazličnejših načinov plačevanja. Bedier je sprva pričakoval, da bo Poynt leta 2015 prodal 20 tisoč plačilnih terminalov, po prihodu Apple Paya pa je moral pohiteti in na Tajvanu poiskati nove proizvajalce, da bi bil kos vse večjemu povpraševanju. »Apple Pay je sprožil nov val množičnega mobilnega plačevanja,« pravi.

Da bo prišlo do porasta tovrstnih plačil, je bilo mogoče slutiti, že preden je prišel Apple Pay minulo jesen na trg. Leta 2013 je po podatkih ankete ameriške centralne banke v trgovini s telefonom vsaj enkrat plačalo približno 17 odstotkov vseh uporabnikov pametnih telefonov (leta 2012 jih je bilo le šest odstotkov). Leta 2014 so se po podatkih svetovalnega podjetja Forrester Research neposredna mobilna plačila v Združenih državah več kot podvojila in dosegla vrednost 3,7 milijarde dolarjev. Ker mreže taksistov, kakršna je Uber, in verige gostinskih lokalov, kakršna je Starbucks, že zdaj omogočajo plačevanje z mobilnimi aplikacijami, se transakcije, za kakršne ste morali nekoč izvleči denarnico, čedalje bolj opirajo na pametne telefone, s tem pa postajajo hitrejše in domnevno tudi varnejše. Zanje lahko uporabljate svoje že obstoječe bančne račune, ne da bi vam bilo treba dejansko seči po plačilno kartico. »Ugotovili smo, da se ljudje, ki so dvakrat ali trikrat plačali tako, da so se zgolj dotaknili telefona, ne vračajo več k prejšnjim oblikam plačevanja,« pravi Ed McLaughlin, vodstveni delavec podjetja MasterCard, zadolžen za nove plačilne tehnologije.

Čeprav mobilnega plačevanja ni izumil Apple, ga je v marsičem izboljšal, tako kot nam je znatno olajšal delo z računalnikom, poslušanje glasbe in komuniciranje, kjerkoli smo. Podobno velja za Apple Pay, s katerim lahko kupujete blago in storitve na spletu ter zunaj njega. Sleherna finančna inovacija od izuma denarja do kreditne kartice je zmanjšala ovire pri menjavi dobrin in pospešila trgovanje. To je naredil tudi Apple Pay: zdaj vam ni več treba načečkati svojega podpisa, pokazati osebnega dokumenta ali počenjati drugih zamudnih stvari, povezanih s starejšimi načini plačevanja. Hkrati storitev poteka bolj gladko od mobilnih storitev pred njo. Apple Pay samodejno deluje vsakokrat, ko približate svoj telefon plačilnemu terminalu, ne da bi morali pognati aplikacijo kakor pri Googlovi digitalni denarnici ali PayPalu. Ker se s palcem dotaknete telefona, vam ni treba vnašati številke PIN, zato je transakcija hitrejša. To velja ne glede na to, ali na spletni strani Airbnb rezervirate hotelsko sobo ali v restavraciji Subway naročite sendvič. Apple Pay združuje virtualni in dejanski svet trgovanja tako, kot ga ni združil še noben plačilni sistem pred njim.

To seveda ne pomeni, da bo večina nas letos zabrisala denarnice v smeti in v vseh trgovinah mahala samo še s telefoni – daleč od tega. Lani so bili 3,7 milijarde vredni mobilni nakupi v ameriških trgovinah le kaplja v morje štirih bilijonov prodaje na drobno. Dodatnih 12 bilijonov so kupci porabili za razne storitve. Za nameček se Apple Pay sooča z dolgo vrsto izzivov, med katerimi ni le konkurenca drugih ponudnikov digitalne denarnice, kot so Google, PayPal, trgovci na drobno in ponudniki pred spleta. Za zdaj Apple Pay v trgovinah lahko uporabljajo zgolj imetniki novega iPhona 6. Uradno je dostopen le v Združenih državah, a 98 odstotkov ameriških trgovin še nima ustreznega terminala, ki bi sprejemal tovrstna plačila. In nazadnje Apple Pay še dolgo ne bo mogel nadomestiti nekaterih stvari, ki jih nosimo v pravih denarnicah – zlasti ne kartic zvestobe priljubljenih trgovin. Večino vseh mobilnih plačil v trgovinah na drobno uporabniki še vedno opravijo s Starbucksovo aplikacijo, ki jim omogoča najti najbližji lokal in deluje kot kartica zvestobe ter način plačila hkrati.

Kljub temu je Apple naredil marsikaj dobrega, kar daje misliti, da bo Apple Pay prelomnica v mobilnem plačevanju. Čeprav je podjetju prinesel le zmeren uspeh, se zdi gotovo, da je pospešil mobilno plačevanje v celoti. Nobena od njegovih tehnoloških rešitev ni nova, a stopnja Applovega obvladovanja tako programske kot strojne opreme iPhona – ta presega vse, kar se je Googlu celo pri telefonih z operacijskim sistemom Android posrečilo narediti z digitalno denarnico Google Wallet – je podjetju omogočila združiti tehnološke rešitve v storitvi, ki je dokazano lažja za uporabo od katere koli podobne.

Varnejše plačevanje

Ko vstavite plačilno kartico v čitalnik pri blagajni v trgovini ali z njo kaj kupite prek spleta, prodajalcu prepustite svojo številko kartice, da lahko za odobritev plačila prosi banko, ki je kartico izdala. Trgovine te številke pogosto shranjujejo na svojih strežnikih, tam pa so lahka tarča kriminalnih napadov.

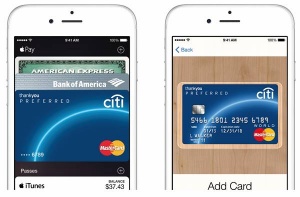

Z Apple Payem številke svoje kartice ne razkrijete. Ko se prijavite, s svojim telefonom fotografirate kartico. Apple njeno veljavnost preveri pri banki, a nato fotografijo izbriše, številka kartice pa ne ostane shranjena ne na telefonu in ne pri Applu. Namesto tega Apple Pay generira zakodiran niz podatkov, tako imenovano številko računa naprave (device account number), ki nadomešča vašo kartico. To številko shrani na posebnem telefonskem čipu, imenovanem varnostni element (Secure Element), in do nje ni mogoče dostopiti z nobeno drugo aplikacijo na telefonu. Ko napoči čas za nakupe, varnostni element postreže s številko računa naprave in jo skupaj s podatki o transakciji poveže v kodo, ki jo je mogoče uporabiti le pri tem nakupu. Podjetje, ki izvrši plačilo, na primer Visa ali MasterCard, lahko prepozna številko računa naprave in enkratno kodo ter transakcijo sprejme ali zavrne. Tako prodajalec nikoli ne vidi številke vaše dejanske kartice.

Apple sicer ni izumil te tehnologije. Tudi druge storitve s področja plačilnega prometa, ki se opirajo na tako imenovano brezžično komunikacijo s sosednjim poljem, uporabljajo varnostne elemente. Vendar je šel Apple Pay še korak dlje, saj je te tehnološke rešitve povezal s senzorjem Touch ID, ki identificira vaš prstni odtis ter tako odklene vaš telefon. Zato se vam ni treba zamujati z vnašanjem številke PIN, da bi potrdili transakcijo, če pa bi vam telefon ukradli, tat od tega ne bi imel nobene koristi.

Tako Apple postavlja nove, trdne temelje standardov mobilnega plačevanja. Do zdaj prodajalci na primer niso soglašali, ali naj bodo takrat, ko pri blagajni pomahate s telefonom, za prenos podatkov o plačilu uporabljene črtne kode ali radijska tehnologija komunikacije s sosednjim poljem (NFC). Po Applovi odločitvi, da bo v iPhone vgradil NFC, si morajo številne trgovine omisliti plačilne terminale, podprte s to tehnologijo, če želijo biti privlačnejše za lastnike pametnih telefonov.

Podobno Apple narekuje tempo tudi pri varnosti plačevanja, saj njegova večplastna zaščita podatkov presega to, kar ponujajo plačilne kartice. Telefon številke dejanske kartice ne shrani v pomnilnik, pa tudi prodajalec je ne vidi, kaj šele, da bi jo lahko shranil v svojih zbirkah podatkov, ki jih nenehno napadajo hekerji. Sleherna transakcija ustvari novo, neponovljivo kodo, ki jo je mogoče uporabiti le enkrat. Vrhunec vsega pa je Touch ID, identifikacija z dotikom, ki se odziva le na prstni odtis lastnika iPhona. Ta raven zaščite proti zlorabam je eden od razlogov, zakaj so banke, prek katerih v Združenih državah poteka 90 odstotkov mobilnih plačil, tako naklonjene Apple Payu, pravi Avin Arumugam, vodja oddelka za plačilne storitve naslednje generacije pri banki JP Morgan Chase.

Predvsem pa je treba pohvaliti Applov brezhibni občutek za pravi trenutek. Mreže podjetij za promet s plačilnimi karticami so določile oktober 2015 kot rok, do katerega morajo trgovine nadgraditi svoje plačilne terminale tako, da bodo sprejemali kartice z vgrajenim varnostnim čipom – po tem datumu se bodo prodajalci, ki tega ne bodo storili, pač morali sprijazniti z možnostjo tožb zaradi goljufije. Večina novih terminalov, ki jih bodo morali nabaviti, bo že imela vgrajen sistem NFC. Čeprav bo trajalo več let, preden bo nadgradnja zajela večino trgovin, jo bo Apple Pay morda pospešil, meni Keith Rabois, nekdanji vodstveni delavec pri podjetjih PayPal in Square ter vlagatelj v več podjetij startup s področja plačilnega prometa. »Apple Pay bo odstranil večino ovir pri uvajanju možnosti mobilnega plačevanja«, pravi.

Že do zdaj se je Apple Pay prijel hitreje kot Google Wallet ali kateri koli drugi dosedanji način mobilnega plačevanja. »Čas je bil zrel za Apple,« pravi Jason Buechel, vodja oddelka za informacije pri trgovski verigi Whole Foods Market, kjer sta že sredi januarja dva odstotka prodaje v trgovinah na drobno potekala prek Apple Paya. McDonald's poroča, da ga njegove stranke uporabljajo kar pri polovici mobilnih plačil. Mobilna plačila v prodajalnah farmacevtskih izdelkov Walgreen’s so se od prihoda Apple Paya podvojila. Novembra lani ga je ob nekaterih dneh uporabilo približno 60 odstotkov kupcev, torej trikrat več, kot jih je pred časom v enakem časovnem obdobju uporabilo novi PayPal, kaže raziskava posredniške hiše Investment Technology Group.

Če se bo Apple Pay širil z enako hitrostjo, utegne Apple ogromno zaslužiti. Ne zaradi 0,15 odstotka, ki ga podjetje pri vsaki transakciji zaračuna banki, ki je izdala uporabnikovo kartico: to bi mu po oceni vlagatelja Carla Icahna do leta 2017 prineslo le 2,5 milijarde dolarjev, celo ko bi novi sistem proti vsem pričakovanjem dosegel 30-odstotni delež vseh plačil s kreditnimi in debetnimi karticami v Združenih državah. To je le neznaten del Applovega obdavčljivega zaslužka v letu 2014, ki je znašal 183 milijard dolarjev. A Apple Pay bi imel večji vpliv na tržno privlačnost iPhona. Če boste nekoč vsak dan uporabljali Apple Pay, boste ob hkratnem upoštevanju drugih Applovih storitev, kot sta iCloud in iTunes, morda trikrat premislili, preden boste iPhone zamenjali za Android.

Čeprav je trenutno pozornost še osredotočena na uporabo Apple Paya v trgovinah na drobno, se mu bo v naslednjih letih največja priložnost verjetno ponujala pri lajšanju neštetih nakupov prek mobilnih aplikacij in storitev. Če z aplikacijo Uber najamete taksi, poteka plačilo tako rekoč neopazno. Rabois meni, da bi Apple Pay lahko omogočil enako preproste transakcije pri tisoč drugih storitvah s področja prometa, dostave hrane in podobnega. Ko se bodo ljudje navadili mobilnih plačil z dotikom, bodo tak način plačevanja pričakovali povsod, kjer bo to le mogoče.