Bančništvo nikoli več ne bo enako

Direktiva PSD2, katere določila bo v Sloveniji povzel zakon o plačilnih storitvah, obljublja, da bo odpravila bančne monopole v EU.

Banke nikoli niso bile preveč naklonjene uvajanju večjih sprememb v svoje poslovne modele. Občasno so sicer naletele na nove zamisli, ki so se prijele, aktualna primera sta bankomat in brezstično plačilo. Toda temelji bančnega sistema so ostajajo že desetletja skoraj nespremenjeni. Do zdaj. PSD2 –druga revidirana direktiva o plačilnih storitvah, ki se osredotoča predvsem na spletne transakcije, je nova uredba, katere namen je vzpostaviti bolj enoten, pregleden in odprt plačilni trg EU. Pa ji bo uspelo? Mora ji.

Po zaslugi PSD2 bo bančni monopol nad informacijami in plačilnimi storitvami strank kmalu izginil. Nova direktiva EU odpira vrata vsem podjetjem, ki jih zanima kos bančne pogače. Skratka, PSD2 strankam bank, tako potrošnikom kot podjetjem, omogoča, da svoje finance zaupajo v upravljanje tretjim ponudnikov. V bližnji prihodnosti bomo tako morda uporabljali kar Facebook ali Google za plačevanje računov, medsebojna plačila in analizo porabe, medtem ko bo naš denar še vedno varno hranjen na trenutnem bančnem računu. Banke pač morajo ponudnikom zagotoviti dostop do računov svojih strank prek odprtih vmesnikov API. To bo ponudnikom omogočilo, da bodo svoje finančne storitve postavili na temeljih bančne infrastrukture in podatkov o komitentih.

Bitka vseh z vsemi

Banke ne bodo več tekmovale le z bankami, ampak z vsemi, ki ponujajo finančne storitve. PSD2 bo bistveno spremenil vrednostno verigo plačil, odkril, kateri poslovni modeli so resnično dobičkonosni, in spremenil pričakovanja kupcev. Evropska komisija želi z direktivo izboljšati inovacije v bančnem segmentu, okrepiti varstvo potrošnikov in izboljšati varnost internetnih plačil ter dostop do računov v EU, zato uvaja dva nova tipa akterjev v finančno okolje: PISP in AISP. AISP (ponudnik zagotavljanja informacij o računih) je ponudnik storitev, ki ima dostop do informacij o računu strank banke. Takšne storitve lahko analizirajo uporabnikovo vedenje glede porabe ali združijo podatke o uporabnikovih računih iz več bank v enoten pregled. PISP (ponudnik storitve odreditve plačil) pa je ponudnik storitev, ki lahko sproži plačevanje v imenu uporabnika – v praksi lahko pričakujemo porast medsebojnih plačil in plačil računov kot ključni storitvi PISP, ko bo PSD2 zaživel v praksi.

Za banke PSD2 predstavlja velik izziv. Stroški IT se bodo po pričakovanjih povečali zaradi novih varnostnih zahtev in odpiranja vmesnikov API. Poleg tega naj bi banke do leta 2020 zaradi PISP-storitev izgubile okoli 9 odstotkov prihodkov od plačil malih vrednosti. Ker ti ponudniki tudi prevzemajo interakcijo s strankami, se banke vedno težje dokazujejo na trgu, npr. na področju ponujanja posojil. PSD2 je torej banke nagnal k razvoju. Skupaj s spremenjenimi pričakovanji potrošnikov in povečano digitalizacijo so banke začele eksperimentirati s svojimi API in sodelovati s fintech podjetji. Marsikatera je ustanovila inovacijski laboratorij.

Iluzija (finančne) globalizacije

Finančni svet, vsaj v očeh potrošnika, danes vsekakor ni globalen. Ljudje redkeje komuniciramo z organizacijami v tujini. Kar zadeva finančne storitve, so samo trije odstotki evropskih potrošnikov kupili bančne produkte iz druge države EU. Seveda veliko potrošnikov posluje z bankami, ki izvirajo iz drugih držav, kot sta Danske Bank na Norveškem in Santander na Portugalskem. Vendar gre za norveško hčerinsko družbo Danske Bank in portugalsko podružnico banke Santander, zato težko trdimo, da gre za pristno čezmejno bančno razmerje.

Poleg tega potrošniki zmotno menimo, da so bančne storitve in cene homogene, da se takšni skoki prek meja lastne države ne izplačajo. Statistika namreč ugotavlja nasprotno. Povprečne cene med štirimi potrošniškimi finančnimi produkti se zelo razlikujejo od države do države. Kljub temu pa se zdi, da potrošniki nimajo čezmejnih bančnih odnosov. Za zdaj. Spretni finančni ponudniki bi to lahko v prihodnje izkoristili.

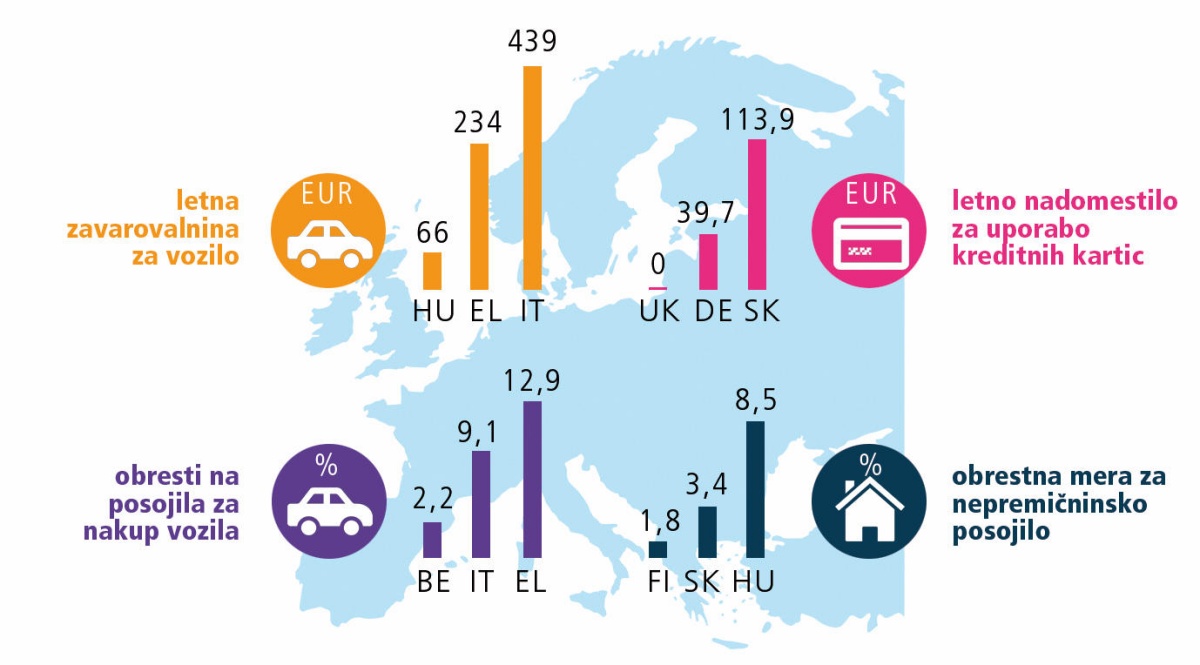

prevodi: Primerjava cen finančnih storitev po Evropi

– letna zavarovalnina za vozilo

– obresti na posojila za nakup vozila

– letno nadomestilo za uporabo kreditnih kartic

– obrestna mera za nepremičninsko posojilo

Vir: Evropska komisija

Raziskava, ki jo je izvedla Evropska komisija, je pokazala, da 80 odstotkov vprašanih meni, da v prihodnje ne bodo razmišljali o nakupu finančnega produkta v drugi državi članici EU, ker »lahko kupijo vse finančne produkte, ki jih potrebujejo, v svoji državi ali pa to raje storijo doma«. To kaže, kako daleč od enotnega trga je EU, ki ji primanjkuje učinkovitih mehanizmov. PSD2 utegne to spremeniti.

Odpiranje z razlogom

Preoblikovanje avtonomnih domačih trgov v enoten evropski trg vabi s potencialom večjih donosov, saj namesto prebivalcev posamezne države ponudnik finančnih storitev nagovarja vse državljane EU. Poleg tega je tudi za banke ceneje delovati v več državah, če so usklajeni njihovi pravni okviri in zato manjši stroški usklajevanja.

S povečevanjem konkurence na enotnem trgu se bo povečala preglednost finančnih storitev in cen, ki jih ponujajo evropske banke, kar bo evropskim potrošnikom zagotovilo boljše tržne informacije. To bo verjetno spodbudilo potrošnike k razmisleku o ponudbah iz tujine, mednarodna e-trgovina v EU pa bo resnično zaživela.