Informacijska podpora za finančno panogo

Digitalno poslovanje s strankami, veriženje blokov, mobilno plačevanje, kriptovalute in druge tehnologije so v zadnjih letih močno spremenile način delovanja finančne industrije ter zavarovalništva.

Finance in finančno poslovanje so tisto področje, ki ga srečamo prav v vseh podjetjih, ne glede na panogo in velikost. Seveda finance v veliki večini podjetij niso osnovna dejavnost, a so kljub temu temeljna podporna funkcija, ki zahteva dobro organizacijo in v današnjih časih urejeno informacijsko podporo.

Zagotovitev primernih kadrov je še vedno največji izziv pri obvladovanju financ.

Finance so zgodovinsko gledano tudi eno prvih področij, zaradi katerih so podjetja začela uvajati informacijsko podporo poslovanju. Čeprav se zdi, da gre zato za eno tistih področij, ki je najbolj stabilno in skozi čas najmanj spreminjajoče se med področji poslovanja podjetij, raziskave kažejo precej drugačno sliko. Družbi HFS Research in KPMG sta ugotovili, da podjetja prav na področju financ tudi v današnjih časih porabijo največ sredstev v primerjavi z drugimi funkcionalnimi področji poslovanja.

Razlogi so od podjetja do podjetja različni, vendar so v velikem številu primerov posledica zastarelih poslovnih rešitev, pogosto pa tudi ročnih postopkov na mestih, kjer naprednejša podjetja te zadeve opravijo avtomatizirano. Te ugotovitve torej podjetjem dajejo manevrski prostor, kjer s pametno strategijo na področju finančnega poslovanja lahko naredijo naslednji korak naprej tako pri obvladovanju stroškov podpore kot same dinamike poslovanja.

Toda finance niso zgolj računovodstvo oziroma podporna dejavnost v podjetij. V svetu obstaja cel niz različnih kategorij podjetij, kjer so finančne storitve njihova osnovna dejavnost. Od borznih hiš, revizijskih in svetovalnih hiš, storitvenih podjetij, bank, plačilnih sistemov, k temu pa moramo dati tudi področje zavarovalništva, ki je s finančnim sektorjem tesno povezano.

Učinkovito obvladovanje finančnega upravljanja, po možnosti bolje, hitreje in ceneje od tekmecev, je tu še toliko bolj vitalnega pomena. Informacijska podpora je na tem področju ključnega pomena in finančne družbe običajno za informacijske rešitve in storitve namenjajo velik delež svojih prihodkov.

Čeprav se v širši javnosti zdi, da to področje obvladujejo le velike mednarodne korporacije, ki narekujejo tudi tempo ali smer razvoja celotne industrije, včasih celo gospodarstva v širšem obsegu, v zadnjih letih prav na področju finančnih storitev srečujemo prihod manjših ponudnikov, ki z inovativnimi pristopi in produkti počasi, a vztrajno spreminjajo podobo finančne in zavarovalniške industrije in tudi finančnega poslovanja drugih podjetij.

Tako imenovana fintech podjetja večinoma temeljijo na novih tehnoloških konceptih, zamislih in produktih, ki velike družbe zaradi njihovega udobnega položaja na trgu v prvi fazi ne zanimajo. Govorimo o podjetjih, ki nudijo rešitve na področju plačilnega prometa in veriženja blokov, ter številnih tistih, ki nudijo inovativne načine zavarovanja, pisane za specifične skupine odjemalcev in v duhu današnjih časov hitrih sprememb ter hitrega načina življenja.

Izzivi pri upravljanju financ

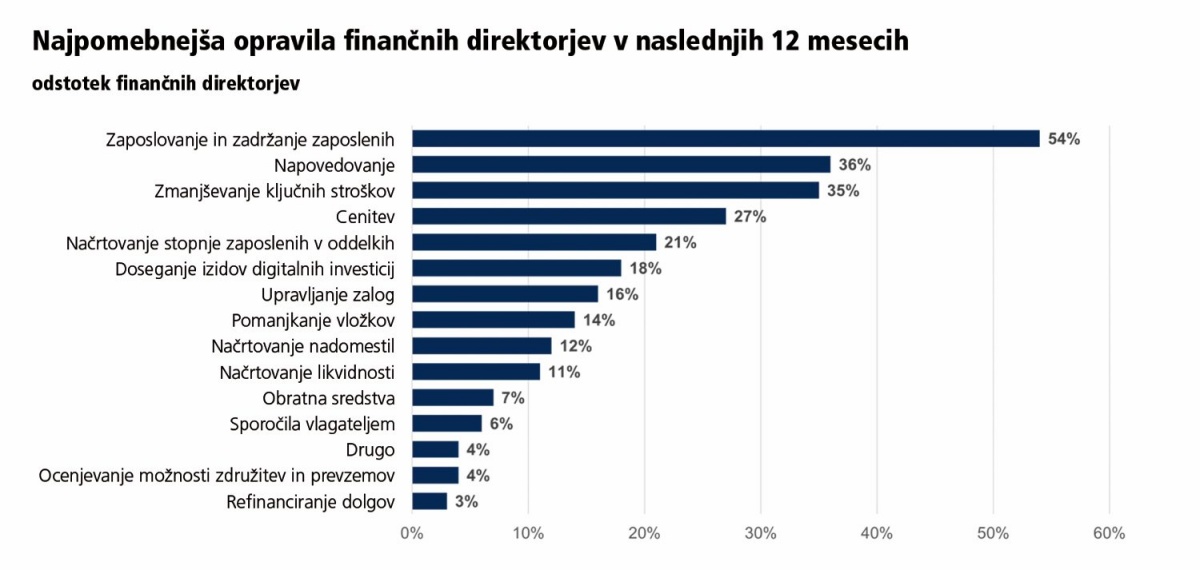

Kot na vseh področjih poslovanja v podjetjih se tudi na področju finančnega obvladovanja menedžerji soočajo s številnimi težavami in izzivi. V današnjih časih je po mnenju anket največji izziv kadrovske narave. Pridobiti in predvsem zadržati talentirane strokovnjake je globalni problem, ki ga na prvo mesto postavlja več kot polovica (54 odstotkov) podjetij.

Takoj na drugem mestu je napovedovanje finančnih tokov ter poslovanja. Ne toliko makroekonomskega, temveč specifičnega napovedovanja v posameznem podjetju, saj je treba za dobre in natančne napovedi spremljati kopico dejavnikov, že majhne spremembe v poslovanju ali na trgih pa lahko te napovedi drastično spremijo. Pravočasna napoved pa podjetju lahko prihrani oblico stroškov in izdatno prispeva k izkazu poslovanja.

Težavna je tudi podpora odločanju, kje je smiselno zmanjševati stroške. To je v podjetjih neizogibni proces, toda rez v napačno smer lahko dolgoročno bolj škoduje, kot je prihranek zaradi reza. Pravilno ocenjevanje učinkov, strateško vlaganje v področja, ki zapolnijo vrzeli zaradi reza, in pravočasnost ukrepov so ključni izzivi, ki tarejo finančnike.

Visoko so tudi upravljanje cen, načrtovanje kadrovanja in upravljanje osnovnih sredstev. Zanimivo, da doseganje ciljev, ki jih pričakujemo z digitalizacijo poslovanja, ni visoko na seznamu (18 odstotkov podjetij). To pomeni, da se razmeroma malo podjetij sprašuje o upravičenosti vlaganja v izboljšave informacijske podpore, saj so dosedanje izkušnje z vlaganji dale pozitivne učinke in rezultate.

Najmanj pa finančnike skrbijo procesi, kot so komunikacija z vlagatelji, ocenjevanje nakupov (M&A) in združevanj ter refinanciranje dolgov. Najbrž ta področja danes bolje obvladujejo. Tovrstna stališča so zanimiva, saj smo prepričani, da bi še pred kakim desetletjem našli precej drugačen vrstni red. Negotovost v globalni ekonomiji pa lahko na tej lestvici vnovič premeša vrstni red.

Izzivi, s katerim se srečujejo podjetja na področju financ, vplivajo na iskanje izboljšav, ki pogosto vodijo v nove smeri finančnega poslovanja in načina poslovanja nasploh, s ciljem, da bi bili bolj učinkoviti in s storitvami bolj zanimivi za kupce.

Avtomatizacija finančnega poslovanja

Čeprav so številni procesi na področju finančnega upravljanja danes že precej avtomatizirani, smo v praksi še vedno daleč od tega, da bi bilo avtomatizirano celotno finančno poslovanje podjetja. Eden od procesov, ki v večini primerov zahteva veliko ročnega dela, predvsem pa presoje menedžerjev, je zaključevanje finančnih obdobij.

Upamo si trditi, da je za odgovorne ljudi v podjetju zaključek obdobja, zlasti v primeru četrtletnih, polletnih in letnih poročil, vselej stresno obdobje, ne glede na leta izkušenj in ponavljanja postopkov. Ko je treba ob tem delati finančno konsolidacijo skupine povezanih podjetij, se stres samo še povečuje.

Z uporabo strojnega učenja pri avtomatizaciji procesov prehajamo od analize k odločanju.

Sodeč po ugotovitvah družbe Gartner, je avtomatizacija tega vidika finančnega poslovanja ena od glavnih prioritet finančnih direktorjev po vsem svetu. Nedavna raziskava je pokazala, da okoli 55 odstotkov anketiranih podjetij načrtuje skoraj popolno avtomatizacijo (brez dotika – touch free) do konca leta 2025. Glavni cilji so dokaj očitni. 86 odstotkov vprašanih želi hitrejše zapiranje finančnih obdobij, 68 odstotkov jih želi ta proces poceniti, 64 odstotkov pa vidi kot motivacijo odpravljanje napak, ki se danes zlahka prikradejo pri pregledovanju in združevanju številk.

Podjetja na poti k popolni avtomatizaciji uporabljajo različne tehnike, predvsem pri avtomatizaciji ponavljajočih se opravil, čemur pravijo RPA (robotic process automation). Tovrstni avtomatizaciji pa se odlično priležejo algoritmi strojnega učenja. Ti pogosto služijo za iskanje napak in anomalij, ki se zlahka prikradejo pri avtomatizaciji ponavljajočih se procesov.

Toda čeprav se zdi, da je popolna avtomatizacija razmero lahko dosegljiv cilj, je na poti kar nekaj velikih ovir. Prva in največja je pomanjkanje znanj, ki pogosto presegajo ozko področje upravljanja financ. Prav ta znanja pa so potrebna za natančno nastavitev algoritmov avtomatizacije, denimo v procesih, ki samodejno popravljajo napake (ali iščejo vzroke), ko algoritem te napake prepozna. Temu pravijo tudi naslednja stopnja strojnega učenja, ki napake ne le zaznava, temveč tudi odpravlja. Zamisel je dobra, toda za pot do tja je potrebna velika količina treniranja.

Storitvena ekonomija in digitalizacija poslovnih izmenjav

Podjetja, ki želijo v prihodnje delovati bolj učinkovito, morajo čim več storitev opravljati skozi informacijske storitve, ki so dosegljive v realnem času. Na ta način lahko dosežejo večjo zvestobo kupcev, avtomatizacija pa tudi pomaga k ponovljivosti poslovnega modela in s tem manjšim stroškom upravljanja ob večanju števila strank. Tak pristop se kaže tudi v večji stabilnosti poslovanja, ki je bolj predvidljivo tako za ponudnike kot stranke.

Številna finančna podjetja in tudi druge gospodarske družbe z napredno zrelostjo podpornih procesov, kot so finance, se vse bolj usmerjajo v storitveno ekonomijo (Everything-as-a-Service), kjer so vsi postopki za poslovanje s kupci, poslovnimi partnerji in z dobavitelji organizirani kot (spletne) storitve. Ne samo s stališče organizacije, temveč tudi informacijske podpore. Čedalje več podjetij in tudi javnih ustanov svoje storitve »odpira« poslovnim partnerjem za hitrejšo, cenejšo, lažjo izmenjavo ključnih podatkov.

Kot primer lahko navedemo tudi v naših krajih prisotno elektronsko bančništvo, elektronske račune, elektronske opomine in še bi lahko naštevali. Končni cilj je, da bi vsi vidiki poslovanja temeljili na informacijskih storitvah in elektronski izmenjavi podatkov.

To pa ni tako preprosto, kot se sliši. Elektronska izmenjava podatkov predvideva zmožnost univerzalne povezljivosti med vsemi subjekti v gospodarskem prostoru, v končni fazi tudi po vsem svetu, toda to je zahteven proces, ki zahteva skupne standarde, konsenz o njihovi uporabi in običajno tudi novo zakonsko osnovo. Lep primer je prehod na e-račune, kjer brez skupnih standardov in zakonske osnove ne bi mogli narediti preboja, ki je bil opravljen v zadnjih letih. Prav e-računi pa so omogočili novo stopnjo avtomatizacije poslovanja, ki brez tega ne bi bila mogoča.

Zakonska regulacija sicer ni edina možnost za nastanek novih standardov. Včasih nekateri veliki ponudniki uvedejo svoje lastne standarde ali pa jih uvedejo kot konzorcij manjšega števila ponudnikov storitev, ki ima na trgu pomemben vpliv in tržni delež. To se večinoma zgodi tam in tedaj, kjer države in mednarodne organizacije nimajo posluha za pametne pobude, toda praksa kaže, da veliko takih iniciativ zamre, zato je dobro v teh primerih ravnati previdno.

Veriženje blokov in kriptovalute

Kripto valute in veriženje blokov zdaj poznamo že več kot deset let, vendar so razmere na tem področju do neke mere še vedno precej kaotične. Spremenilo pa se je mnenje javnosti, zlasti strokovnjakov na področju financ, ki se obrača v prid kriptovalutam, vsaj reguliranim, zagotovo pa sami tehnologiji veriženja blokov.

Pri avtomatizaciji procesov so banke in zavarovalnice v ospredju.

Tradicionalne finančne institucije, denimo banke, ne sedijo več križem rok, temveč želijo zagotoviti svojo prisotnost v digitalni prihodnosti finančne sektorja. Mnoge banke kupujejo deleže v mladih, a perspektivnih startupih. Nedavni primer je italijanska banka Generali, ki je za 14 milijonov dolarjev kupila delež v kalifornijski družbi Conio. Ta je z upravljanjem digitalnih denarnic močno prisotna tudi v Italiji. O podobnih nakupih in prevzemih govorimo praktično na vseh koncih sveta.

Po drugi strani pa je res, da gre v večini primerov za začetne korake, zlasti kar se tiče uporabe tehnologije veriženja blokov. Finančna industrija je že doslej imela kar nekaj priložnosti, da bi lahko bolj celovito in standardizirano uporabila decentralizirano in varno beleženja finančnih transakcij, vendar pravega preboja doslej ni bilo.

A to je najbrž tehnologija, ki bo v prihodnosti nedvomno prišla v ospredje. Vprašanje je le, v katerem segmentu finančnega poslovanja se bo to zgodilo najprej. Po eni strani ne dvomimo, da bo do tega prišlo z uvedbo uradnih digitalnih valut, recimo digitalnega evra. Lahko pa se zgodi, da se bo skupina bank ali drugih finančnih institucij za prehod na veriženje blokov odločila na področju izmenjave podatkov in zagotavljanja transparentnosti, istovetnosti transakcij. Dosedanji sistemi, kot je tudi vsem znani SWIFT, imajo cel kup omejitev ter pomanjkljivosti in kar kličejo po sodobnejši rešitvi.

V prihodnjih letih bo zanimivo spremljati neizbežno soočenje med prihajajočimi uradnimi digitalnimi valutami (digitalni evro, digitalni dolar, digitalni juan) in neodvisnimi kriptovalutami. Verjetno ne gre dvomiti, da bodo uradne valute v veliki prednosti, saj bodo za njimi še vedno stale centralne banke in druge finančne institucije, toda to še ne pomeni, da bodo današnje kriptovalute izginile. Morale pa bodo najti nove tržne niše, večjo predvidljivost in transparentnost pri vrednotenju. Verjetno pa bodo še naprej gonilna sila pri iskanju novih inovativnih načinov rabe.

Ena od omejitev, ki je doslej omejevala širšo rabo rešitev za veriženje blokov, je hitrost izvajanja transakcij. Tudi najhitrejši algoritmi, ki temeljijo na potrdilih o opravljenem delu (PoW), so bili doslej za nekaj razredov prepočasni in predragi za rabo v vlogi hrbtenice digitalnega procesiranja transakcij. Toda novejši pristopi, kot je potrdilo o deležu (PoS), kot ga je nedavno uvedel Etehreum, obetajo, da bomo tehnologijo hitreje videli tudi v finančnem sektorju.

Ko govorimo o veriženju blokov, velja omeniti še eno področje rabe, ki bo v prihodnjih letih gotovo pridobilo veljavo v finančnem sektorju. To je tokenizacija sredstev (asset tokenization), uporabljenih pri finančnem trgovanju, kot so delnice in obveznice. Mnogi tokenizacijo vidijo kot sredstvo, ki bo omogočilo trgovanje brez uporabe posrednikov, kar bo pocenilo in poenostavilo trgovanje, hkrati pa ohranilo varnost in transparentnost poslovanja. Tokenizacija bo omogočila tudi lažjo razdelitev sredstev, kar bo omogočilo lažje delovanje malih vlagateljev in obenem priložnost za hitrejšo pridobitev zagonskih sredstev, denimo pri mladih startupih.

Prihod uradnih digitalnih valut bo močno vpliva na razvoj vseh kriptovalut.

Sprememba metod in plačilnih sredstev

Živimo v časih, ko v vsakdanjem življenju srečujemo najrazličnejše metode in plačilna sredstva – od gotovine do plačil v kriptovalutah ter vse, kar je vmes. Čeprav mislimo, da so plačila z gotovino stvar preteklosti, se to zelo razlikuje od države do države. Tam, kjer je populacija stara, na primer v Italiji, je gotovina še vedno »zakon« in prodajalci se težko ognejo temu načinu plačevanja, kar pa danes predstavlja že resne težave in velike obratovalne stroške poslovanja.

Danes bolj ali manj vsi verjamemo, da je prihodnost v digitalnih valutah, toda od začetka množične tranzicije smo oddaljeni še nekaj let. Usmeritev v digitalno plačevanje pa je močno pospešila uporabo plačilnih kartic, zlasti debetnih.

Družba Juniper Research ocenjuje, da bo leta 2026 globalno s predplačniškimi karticami opravljenih za 4,1 bilijona dolarjev plačil. Tu predvsem preseneča napovedana strma rast, kar 75-odstotna v primerjavi z letom 2021, ko je bilo po ocenah izvedenih 2,3 milijona plačil. Večina teh kartic je opremljenih z brezstičnim načinom plačevanja, kar pomeni, da predstavlja tranzicijsko tehnologijo k popolnoma digitalnemu (mobilnemu) načinu plačevanja. Predplačniške kartice obenem višajo raven varnosti uporabe plačilnih sredstev, saj v večini držav po svetu (zlasti v gospodarsko razvitih državah) plačila ščitijo z obvezno uporabo številk PIN.

Čeprav mnogi danes vidijo kartično plačevanje le še kot vmesno fazo k vse bolj razširjenim metodam mobilnega plačevanja, v praksi še dolgo ne bo tako. V Evropi podcenjujemo, kako težko je v večini dežel sveta zagotoviti mobilno plačevanje, zato se raba kartic marsikje hitro razvija. Celo v ZDA, kjer je mobilno plačevanje najbolj napredovalo, je Apple nedavno predstavil svojo plačilno kartico Apple Card. Leta za tem, ko so že ponujali mobilni sistem plačevanja Apple Pay.

Zanimivo, da se dogaja tudi obratno. V nekaterih afriških državah in Indiji so se razvili lokalni sistemi mobilnega plačevanja, medtem ko plačilnih in predvsem kreditnih kartic sploh ne srečamo. To pa zaradi tega, ker številni nimajo svojega bančnega računa, imajo pa mobilne telefone. Čeprav plačilni storitve tesno povezujemo z bankami, to vselej ne drži.

Toda prihodnost je vseeno najbrž v spletnem in mobilnem plačevanju prek mobilnih telefonov, pametnih ur in računalnikov. Navade ljudi so se po pandemiji covida 19 močno spremenile in brezstično ter mobilno plačevanje danes povsod dosegata nove rekorde. Najnovejše raziskave kažejo, da je v Evropi že okoli 55–60 odstotkov vseh spletnih naročil opravljenih z mobilnim plačevanjem, strmo narašča tudi mobilno plačevanje na fizičnih prodajnih mestih.

Res pa je, da je stopnja mobilnega plačevanja marsikje povezana najprej s finančnimi institucijami (bankami, procesnimi centri) in njihovo podporo za mobilno plačevanje. Globalno gledano se je doslej najbolj uveljavil Apple Pay, ostali ponudniki (Google, Samsung) opazno zaostajajo. Ob tem so številne banke, tudi v Sloveniji, uvedle svoje tovrstne storitve, ki so med strankami dobro sprejete. Težava teh je, da je število prodajnih mest, kjer je to mogoče uporabljati, zelo omejeno.

V svetu pa srečamo še vedno obilico vzporednih mobilnih plačilnih rešitev, ki so v resnici zgolj posredniki, saj stranke na koncu uporabijo običajno plačilno sredstvo, kartico, in celo polnjenje z gotovino. Rešitve temeljijo na konceptu digitalne denarnice, kjer lahko plačila udobno opravimo z mobilnimi telefonom. Večina teh rešitev je konceptualno zelo spretnih, večinoma so precej varne in ne zahtevajo pretirano zapletene infrastrukture. Omejitev je spet ta, da je njihova raba zelo omejena. Kot primer lahko navedemo digitalne študentske bone.

Kot turisti smo včasih presenečeni, kako različne so bančne storitve in plačilne na raznih koncih sveta. Največje presenečenje večina doživi v ZDA, kjer so bančne in zlasti plačilne storitve krepko za Evropo. ZDA so bile med zadnjimi, ki so uvedle pametne kartice (chip cards), ter med zadnjimi, ki so zahtevale od trgovcev uporabo terminalov z varovanjem transakcij ob preverjanju številk PIN.

Da so korak za Evropo, tudi za Slovenijo, dokazuje tudi najnovejša modna muha Buy Now Pay Later, torej odložena plačila, ki jih pri nas poznamo že desetletja, če ne drugega v obliki kreditnih kartic, ki jih zlahka dobimo v bankah. Res pa je, da se z novimi tehnologijami vloga kreditodajalcev spreminja.

Mlada fintech podjetja iščejo svoje priložnosti v posameznih delih finančnih procesov, kjer so inovacije najhitreje unovčljive.

V ZDA se velike trgovske verige, zlasti pa spletne trgovine, pogosto odločajo za nudenje možnosti odloženega ali celo obročnega plačila, ki je enostavnejše kot današnje sklepanje pogodb ob vsakem nakupu. Tovrstno možnost je zdaj najavila celo družba Apple, čeprav dvomimo, da bo zanimiva in uporabljena povsod po svetu.

Digitalno bančništvo in trgovanje

Ko govorimo o finančnih institucijah, predvsem bankah, borznih posrednikih, pogosto pa tudi zavarovalnicah, ne moremo mimo velike spremembe v načinu poslovanja s kupci. Bančna okenca, borzne in zavarovalniške agente so zamenjale digitalne bančne, trgovalne in zavarovalniške aplikacije.

Epidemija covida 19 je to tranzicijo še pospešila, saj je večina prebivalstva lahko uporabljala le digitalne storitve, osebni stik je bil zelo otežen, če že ne onemogočen. Danes lahko s sodobnimi bančnimi aplikacijami opravimo skoraj vse, kar smo še včeraj lahko postorili le z obiskom banke.

Prek bančnih aplikacij lahko opravljamo plačila, nakazila, vlaganja, zahteve za kredite, do neke mere pa lahko celo avtomatiziramo poslovanje, na primer plačevanje ponavljajočih se položnic. Pri zavarovalnicah sklepamo zavarovanja, pri posrednikih pa trgujemo z delnicami. Toda pozor, za vse te institucije je vsaka digitalna transakcija storitev, cene pa se od banke do banke in v odvisnosti od storitev zelo spreminjajo.

Digitalno bančništvo je pomemben korak naprej, vendar je današnja stopnja razvitosti in funkcionalnosti aplikacij šele na začetkih. Uporabniki pogosto pogrešajo uporabnost storitev, enostavnost postopkov, včasih celo transparentnost in preglednost (stroškov) poslovanja. Poleg tega so banke znane po tem, da utegnejo nekatere funkcionalnosti in storitve ukiniti, če v njih ne vidijo dobičkonosnosti oziroma so obveznosti večje od učinka. Lep primer je poslovanje prek e-računov za podjetja, tema, ki je še kako prisotna tudi v naših krajih.

Kljub digitalizaciji poslovanja, tako za posameznike kot podjetja, pa brez stika z bančnimi in zavarovalniškimi uslužbenci večinoma ne bo šlo. Toda tudi tu se obetajo velike spremembe. Na pohodu so različni digitalni pomočniki, skupaj jim pravimo klepetalni roboti ali chatboti, ki lahko stranki pomagajo pri opravljanju transakcije, svetujejo pri izbiri in pomagajo pri izpolnjevanju pogodb, denimo pri sklepanju zavarovalniških polic.

Ti so vselej na voljo (nič več čakanja na vrsto, na telefonski liniji ali v poslovalnici), hitro pomagajo pri najpogostejših vprašanjih, obenem pa razbremenjujejo zaposlene pri ponudniku storitev. Ob tem so stroškovno učinkovitejši, v nekaterih primerih pa banke del prihranka prenesejo na stranke in s tem stimulirajo uporabo avtomatizirane pomoči. Chatboti tudi »bolje« poznajo posamezno stranko in ji znajo hitreje ter natančneje ponuditi to, kar želi.

V ozadju so kompleksni algoritmi s področja strojnega učenja, komunikacije z ljudmi v naravnem jeziku in sistemi upravljanja s procesi ter sistemi odločanja. To pa so področja, ki so kot nalašč za mlada, inovativna strartup podjetja. Več kot polovica tako imenovane fintech industrije se ukvarja z razvojem tovrstne ponudbe.

Kopičenje podatkov in njihovo upravljanje

Za učinkovito obvladovanje finančnega poslovanja, zlati v kompleksnih poslovnih sistemih, v ospredje prihaja potreba po učinkovitejši agregaciji podatkov iz različnih podatkovnih silosov, kot so računovodstva, banke, borze, zavarovanja, investicije, kreditne bonitete in še bi lahko naštevali.

Postaviti vse te vire podatkov v pravi vrstni red in s hitro analizo podatkov opozarjati na potrebo po angažmaju odločevalcev je po eni strani zelo težavno, po drugi pa zelo iskano in zaželeno. Mlada fintech podjetja prav v tem segmentu iščejo svoje priložnosti. Tudi zato, ker sama nimajo moči, da bi postala vir podatkov, lahko pa z znanjem in s storitvami povečajo vidnost ključnih informacij iz drugih virov.

Mobilno plačevanje hitro nadomešča druge oblike plačilnih metod.

Finančne informacije, predvsem v povezavi z delovanjem finančnih trgov, so še vedno izredno hitro naraščajoča količina podatkov. Cilj je zgoraj omenjena agregacija, toda pogosto je predpogoj za modeliranje priprava velepodatkov (Big Data), kjer je treba v kratkem času procesirati veliko količino podatkov in izsledke ponuditi čim hitreje.

Seveda tu glavno vlogo opravljajo algoritmi umetne inteligence, ki se še posebej dobro obnašajo pri veliki količini podatkov, kot so finančni. Lep primer so algoritmi za preprečevanje goljufij, vdore in druge prepovedane finančne aktivnosti. Prepričani smo, da javnost ve le za del algoritmov, ki v ozadju preverjajo tovrstne transakcije. Ti v prvi vrsti ščitijo finančne institucije zaradi lastne odgovornosti, vendar obenem varujejo tudi končne stranke.

Finančni podatki so seveda le eden od vidikov poslovanja, tako da se v podatkovnih shrambah ti povezujejo z drugimi relevantnimi viri za poslovanje, na primer o kupcih, proizvodnji, dobaviteljih. Pogosto pa gre tu za namensko razvite rešitve, kjer najuspešnejši ne želijo deliti svojih spoznanj z drugimi.

Nasploh bi lahko pritrdili, da so najnaprednejše rešitve na področju poslovne analitike in napovedovanja dejanska konkurenčna prednost tistih, ki jih razvijajo. Ne sme nas torej presenetiti, če občasno naletimo na novico, da je določena finančna institucija kupila obetavno tehnološko družbo, kasneje pa je vsa sled za njimi na videz izginila.

Zavarovalništvo kot obvezni sopotnik

Čeprav je zavarovalništvo pogosto obravnavano kot samostojna panoga, je ta tesno povezana s finančno industrijo. Zavarovalništvo pač upravlja tveganja in to je eden ključnih stebrov vsake finančne družbe ali službe. Tam, kjer zakonodaja to omogoča, celo srečujemo združevanje funkcij, kjer finančna institucija, na primer banka, nudi zavarovalniške storitve, recimo za zavarovanje kreditov ali poslovnih transakcij.

Zavarovalništvo je obenem eno najbolj dinamičnih področjih, ki nenehno sestavlja nove zavarovalniške produkte, s katerim želijo pritegniti, predvsem pa zadržati kupce. Tu poteka nenehni boj na zelo konkurenčnem trgu, kjer pa veliki ponudniki nimajo tako zagotovljenega mesta kot na drugih področjih finančne industrije.

V zadnjih letih je po svetu nastalo veliko novih zavarovalniških podjetij, celo startupov, ki ponujajo inovativne zavarovalniške storitve, pogosto povezane z digitalizacijo poslovanja in s spletno interakcijo s kupci. Lep primer so zavarovalnice, ki ponujajo zavarovalniške pakete za ozke skupine uporabnikov ali posebne načine zavarovanj, denimo družbe, ki nudijo zavarovanje vozil le za dneve, ko jih uporabljamo za vožnjo. Tovrstna ponudba je našla plodna tla v velikih mestih, kjer lastniki vozil večino delovnega tedna ali celo meseca uporabljajo javni prevoz. Prihranek pri namenskem zavarovanju vozil samo za obdobje, ko ga uporabnik pač potrebuje, je lahko kar precejšen.

Tak način ponudbe od zavarovalniških družb zahteva povsem drugačen način obvladovanja podatkov, drugačen odnos s kupci, drugačno organizacijo poslovnih procesov, ki morajo biti vitkejši, hitrejši. To pa mladi startupi naredijo učinkoviteje kot velike zavarovalnice.

Takih primerov inovativne rabe informacijske tehnologije za ustvarjanje novih inovativnih zavarovalniških paketov je še bistveno več. Glavni cilj je tudi tu zavarovanje kot hitro dostopna spletna storitev (Insurance-as-a-Service), kjer je možnost hitro skleniti zavarovanje. Lep primer je zavarovanje transportov blaga, kjer se vsako pošiljko zavaruje posebej in na zahtevo.

Zanimiva smer razvoja rabe novih IT-rešitev na področju zavarovalništva je integracija z napravami IoT in različnimi tipali. Zavarovalnice vse bolj posegajo po orodjih, ki nadzorujejo zavarovane predmete in objekte. Cilj je seveda zmanjšati tveganja, preprečevati zlorabe in tudi pridobiti relevantne podatke za povezovanje dogodkov s kasnejšimi zavarovalniškimi zahtevki. Lep primer je nadzor hitrosti vožnje v povezavi s prometnimi nesrečami. Senzorji se uporabljajo tudi za spremljanje zavarovanih pošiljk, na primer kontejnerjev.

Pričakujemo lahko, da se bo sčasoma število tovrstnih naprav IoT in tipal močno povečalo, spodbuda za končne stranke pa utegne biti cenejše zavarovanje, če bodo pristali na aktivno preverjanje predmeta zavarovanja. Treba bo le paziti na tanko črto, ki meji na poseg v zasebnost in zasebne podatke.

Tovrstne inovacije srečamo predvsem na področju zavarovanj, ki niso povezana z življenjskimi in zdravstvenimi zavarovanji. Pri zadnjih dveh sta dinamika in problematika precej drugačni, pogosto povezani s strožjo zakonodajo, predvsem pa je menjava zavarovalnic pri tovrstnih primerih redkejša. Tu je predvsem izziv spopadanje z inflacijo, odškodninskimi zahtevki in nadzorom stroškov, toda pričakujemo lahko, da se bodo inovacije in digitalizacija postopkov tudi tu hitreje odvijale kot doslej.