Prihajajo zavarovanja na zahtevo

Zavarovanje na zahtevo bo naslednja velika stvar v svetu zavarovalništva.

Panoga zavarovalništva ni znana po obsežnih spremembah. Razloge gre iskati v tem, da kupci želijo preproste, zanesljive in prepoznavne izdelke – zavarovanja. Želijo zavarovanje, ki ga enkrat kupijo in nanj pozabijo, dokler ga ne potrebujejo. A na obzorju je nov poslovni koncept, poimenovan zavarovanje na zahtevo, ki bo dodobra razoral zavarovalniško ledino.

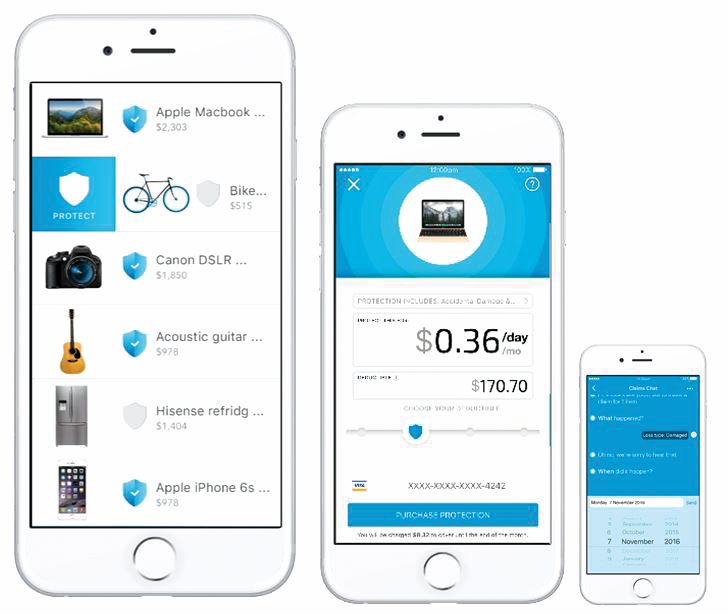

Za zavarovanje na zahtevo se lahko zahvalimo predvsem množičnim podatkom, mobilnim rešitvam in željam milenijcev. Za kaj pravzaprav gre? Zavarovanje na zahtevo je preprosto drugačen način zaščite premoženja. Medtem ko tradicionalno zavarovanje velja za določeno časovno obdobje in »predalčkasto« opredeljena tveganja – zavarovalna polica za dom, denimo, krije vse zavarovane stvari v stanovanju za dogovorjeno obdobje, navadno eno leto –, pa je zavarovanje na zahtevo namenjeno potrošnikom, ki se odločijo za nakup zavarovanja prek svojih pametnih telefonov ali spleta in ne želijo tradicionalnih osebnih sestankov z zavarovalnimi posredniki. Ideja za zavarovanjem na zahtevo je, da bi drag fotoaparat zavarovali le za čas koncerta ali potovanja, na primer za trenutke, ko je naprava dejansko izpostavljena večjemu tveganju.

Nenehno sklepanje zavarovanj

Zavarovanje na zahtevo strankam omogoča, da zavarovanje sklenejo praktično kadarkoli in predvsem v realnem času. Ponudniku pa omogoča, da cene zavarovanj in kritja prav tako prilagodi tudi izjemno kratkim časovnim okvirom – le uri ali dvema. Nov koncept zavarovanj odpira tudi trg t. i. mikrozavarovanj. Gre za zavarovanja za krajša časovna obdobja, manjše predmete ali oboje. Tako lahko kritje zajema le uporabnikov prenosni računalnik, ko se ta uporablja za delo. Ali pa zavarovanje enega tedna dopusta, in sicer takrat, ko se nahajamo na območju, ki ga zaznamuje visoka stopnja kriminala.

Nekatere ameriške zavarovalnice so voznikom, ki delujejo v sistemu Uber, že omogočile prilagojena zavarovanja – višje kritje za čas, ko se vozilo uporablja v sistemu Uber, in nižje, ko se vozilo uporablja za osebne namene in čas, ko avtomobil miruje.

Očitne prednosti

Zavarovanje na zahtevo potrošnikom in zavarovalnim ponudnikom prinaša vrsto ugodnosti. Prednosti za potrošnike so očitne: kupimo lahko le toliko zavarovanja oziroma kritja, kot ga potrebujemo. Natančnejše opredelitve zavarovanja vodijo tudi do pravičnejšega plačila kritij. Praktično vse transakcije lahko opravimo prek spleta ali mobilne aplikacije. Zavarovanje lahko hitro in enostavno tudi spremenimo ali odpovemo. Ponudniki, ki nudijo to vrsto zavarovanja, so bolj osredotočeni na stranke kot nekatere tradicionalne zavarovalnice. Večina jih izplača zavarovalnino že v nekaj urah od vložitve zahtevka.

Tudi za zavarovalnice ima zavarovanje na zahtevo več prednosti – predvsem hitrejše sklepanje večjega števila zavarovanj in nove poslovne priložnosti. Komunikacija s strankami je skoraj povsem avtomatizirana, poleg tega pa na hiter in enostaven način pridobijo vrsto uporabnih podatkov (demografskih itd.). Pri izdelkih, ki omogočajo spremljanje v realnem času, je preverjanje upravičenosti zavarovalnih zahtevkov bistveno hitrejše. Tak poslovni model zavarovalnicam omogoča boljšo porazdelitev delovne sile in zmanjša stroške poslovanja.

Slabosti zavarovanja na zahtevo

Čeprav gre za vznemirljivo inovacijo, imajo zavarovanja na zahtevo tudi številne pomanjkljivosti. Stranke skrbi zasebnost, čeprav na evropskih tleh vsaj uredba GDPR poskrbi za to, da je razkrit namen obdelave njihovih osebnih podatkov. Če se z njim ne strinjamo, pač takega zavarovanja ne sklenemo. Dodatna skrb je tudi v tem, da vse zajete informacije ne bodo pravilno interpretirane. Včasih je težko ugotoviti razliko med močnim zaviranjem z namenom preprečitve nesreče in neodgovornim voznikom, katerega impulzno zaviranje je simptom slabe vožnje. Odsotnost zavarovalnega zastopnika lahko pomeni tudi to, da se zavarovanje odločimo na podlagi manjše količine informacij – posebej če ne beremo drobnega tiska.

V začetku leta 2020 o zavarovanju na zahtevo v Sloveniji le pišemo, a če gre soditi po zanimanju investitorjev v to področje, utegne biti že čez nekaj let stanje povsem drugačno. Tudi v svetu je ta oblika zavarovanja šele v povojih, saj vrednostno predstavlja manj kot odstotek svetovnega zavarovalnega trga in je skoraj izključno v domeni zagonskih podjetij s prebojnimi idejami. A kjer je dim, je tudi ogenj. Raziskava podjetja Mitchell International je ugotovila, da je zavarovanjem na zahtevo naklonjenih kar 90 odstotkov milenijcev. To pa je podatek, ki ga je težko ignorirati.