Kako bi EU uredil kriptosvet

Čeprav se je mrzlica kriptovalut v zadnjem letu polegla, te ostajajo zelo priljubljene pri nezanemarljivem delu prebivalstva. Pravno še vedno vlada teksas, saj kriptovalute niso niti valute niti plačilno sredstvo, kar otežuje regulacijo z obstoječimi zakoni. V Sloveniji so dobički iz trgovanja neobdavčeni, nadzora nad menjalnicami pa skoraj ni. Evropska komisija je zato pripravila predlog za sistemsko ureditev področja.

Kriptovalute so del našega vsakdana. Norija izpred let, ko se je njihova vrednost več kot postoterila, je mimo, a skeptikom v brk ne bitcoin ne tisoče sorodnih kriptovalut niso propadli. Nazadnje jim je podporo izrekel celo veliki Paypal, ki bo prihodnje leto v svoje digitalne denarnice uporabnikom dodal račun za najpopularnejše kriptovalute (bitcoin, ether, bitcoin cash, litecoin). Tako je tudi Evropska unija prepoznala, da kriptovalute in podobno digitalno premoženje zaslužijo primerno ureditev.

Konec septembra je Evropska komisija objavila predlog uredbe o trgih kriptovalut in podobnega premoženja MiCA (market in cyrpto-assets). Da bi uredba začela veljati, jo morata potrditi Evropski parlament in Svet, kar se še ne bo zgodilo tako kmalu. A vseeno poglejmo, kakšne rešitve si je zamislila Komisija. Uredba ima 126 členov. Če jo z vsemi preambulami in s spremljajočim besedilom natisnemo, zasede celih 111 strani A4.

Z njo zasledujejo štiri cilje: povečati pravno gotovost z jasnejšo regulativo, podpirati nadaljnji razvoj, zagotoviti zaščito uporabnikov ter stabilnost trgov in finančnega sistema. Ker je s teh vidikov treba materijo urediti v vseh državah hkrati in primerljivo, Komisija predlaga uredbo in ne direktive. Pokrivala bo tako ponudnike storitev, kot so menjalnice in borze, kot tudi izdajatelje kriptovalut. Predlog uredbe so pripravili ob upoštevanju predlogov regulatorjev EBA (European Banking Authority) in ESMA (European Securities and Markets Authority), ki so jim jih posredovali januarja lani. Nova ureditev je potrebna zlasti zato, ker številne kriptovalute in drugi instrumenti v trenutni zakonodaji (zlasti direktivi o trgu finančnih instrumentov, MiFID II in MiFIR) ne sodijo nikamor.

Novosti

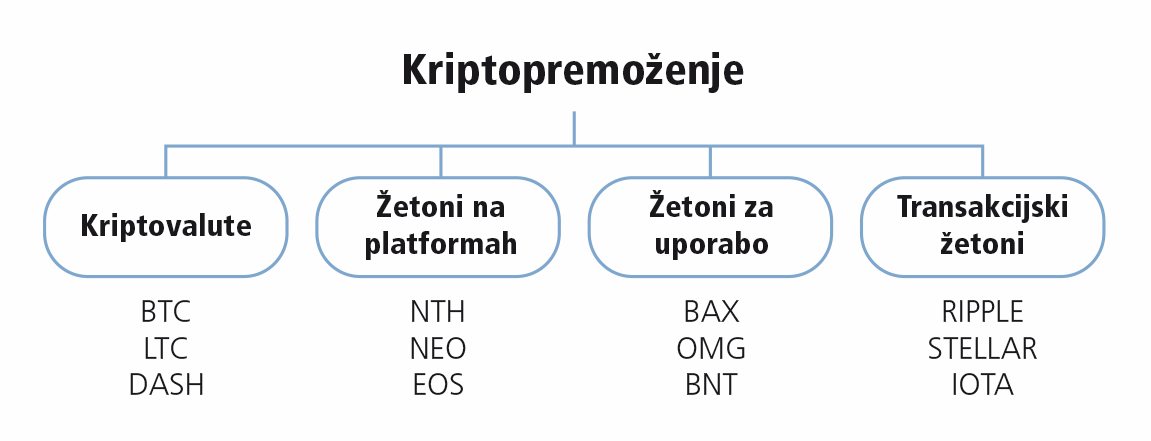

Kriptopremoženje (cryptoassets) bo definirano kot digitalni zapis vrednosti ali pravic, ki se lahko prenaša elektronsko s tehnologijo distribuiranih evidenc (distributed ledger technology) ali sorodno. V direktivi so natančno definirali, kaj so na premoženje vezani žetoni (asset-referenced tokens), žetoni e-denarja (e-money token) itd.

Obeta se vrsta novih obveznosti. Če je do zdaj digitalne žetone lahko izdajal skoraj vsak, bo od zdaj za to treba imeti pravno osebo v EU in izpolniti več pogojev. Izdajatelji kriptovalut bodo morali pred izdajo objaviti belo knjigo (whitepaper) in o tem 20 dni prej obvestiti regulatorja. Izjeme bodo male kriptovalute, ki bodo imele v obtoku za manj kot milijon evrov žetonov ali manj kot 150 lastnikov, ter določene stabilne kriptovalute (stablecoin), če se bodo ponujale le dobro poučenim vlagateljem. V beli knjigi bodo morale biti navedene natančne informacije o izdajatelju, tehnologiji, razvoju, projektu, tipu kriptopremoženja, načrtu porabe zbranega denarja, pravicah in obveznostih imetnikov ter tveganjih. Nacionalni regulator bo lahko zahteval popravke in prepovedal izdajo kriptovalute, dokler ne bo bela knjiga sprejemljiva. Prav tako se bo morala posodabljati, če se bo spreminjala kriptovaluta.

Vsi, torej izdajatelji kriptovalut, stabilnih kriptovalut in žetonov e-denarja (token) bodo morali pridobiti dovoljenje nacionalnega regulatorja. Prav tako bodo morali pripravljene načrte za odgovorno prenehanje delovanja, torej bo nemogoče, da bi kakšna borza kar »mrknila«. Izrecno bodo prepovedane tržne manipulacije. Obstajal bo seznam ponudnikov storitev v zvezi s kriptovalutami, ki bo javno dostopen.

Za ponudnike stabilnih žetonov (Asset-Referenced Token), ki imajo vrednost vezano na realno premoženje, bodo pravila še strožja. Bela knjiga bo morala vsebovati še dodatne informacije o teh rezervah, s katerimi se zagotavlja stabilnost – kaj so, kje so, kdo jih varuje itd. Določen delež teh rezerv bo moral biti v najvarnejših naložbah. EBA (European Banking Authority) bo imela funkcijo nadzornika pomembnih stabilnih kriptovalut in e-denarnih žetonov. Status pomembnega se bo določal glede na obtok, število transakcij ipd. EBA, ESMA, Evropska centralna banka in nacionalna centralna banka bodo izdajale dovoljenja izdajateljem.

Dovoljenja iz ene države bodo veljala tudi v drugih (passporting). To pomeni, da se bo ponudnik kriptovalut ali storitev zanje lahko registriral in pridobil dovoljenje v eni državi, potem pa bo lahko storitve nudil v celotnem Evropskem gospodarskem prostoru (razširjena EU). Ponudniki iz tretjih držav bodo morali v EU registrirati pravno osebo, če bodo želeli zakonito oglaševati in nuditi storitve. Seveda pa to Evropejcem ne bo preprečevalo, da ne bi na lastno pesto uporabljali storitev zunaj EU, ki pa se ne bodo smele oglaševati (reverse solicitation).

A preden bo uredba začela veljati, bo preteklo še mnogo vode. Postopek usklajevanja v Parlamentu in Svetu je dolg, prinaša pa politično trgovino in kompromise, zato bo končno besedilo drugačno. Poglejmo torej, kako je situacija trenutno urejena v Sloveniji.

Furs najtemeljitejši

Kako pa je trenutno v Sloveniji? Pri spremljanju novosti na področju kriptovalut je med državnimi institucijami gotovo najažurnejši Furs, ki je na svojih spletnih straneh objavil tudi 20 strani dolgo pojasnilo, kako so različni načini doseganja dohodka iz kriptovalut obdavčeni. Furs je tako ažuren, da ima posebej razdelane scenarije tudi za izdajanje novih kriptografskih žetonov (initial coin offering) in razlikuje neposredno rudarjenje kriptovalut (sodelovanje v poolu) od oddaje računske moči drugim rudarjem (denimo kar poteka prek platforme NiceHash).

V Sloveniji materijo urejajo Zakon o dohodnini (ZDoh-2), Zakon o davku od dohodkov pravnih oseb (ZDDPO-2), Zakon o davku na dodano vrednost (ZDDV-1), Zakon o davčnem potrjevanju računov (ZDavPR) in Zakon o davku na finančne storitve (ZDFS), čeprav v nobenem niti z besedo niso omenjene kriptovalute, virtualne valute ali žetoni. Zakoni se zato uporabljajo smiselno.

Po Zakonu o plačilnih storitvah, storitvah izdajanja elektronskega denarja in plačilnih sistemih (ZPlaSSIED) kriptovalute niso denarna sredstva, kamor sicer sodijo gotovina ter knjižni in elektronski denar. ZDoh-2 kriptovalute obravnava kot premičnino, kjer se dohodnina od dobička ob odsvojitvi ne plačuje. To poenostavljeno pomeni, da kdor kupi kriptovalute in jih kasneje z dobičkom proda, od tega ne plača čisto nič davka (32. člen). To velja za fizično osebo, ki ne opravlja dejavnosti. Kdor pa s kriptovalutami aktivno trguje, opravlja dejavnost. Če je to običajna fizična oseba, se dobiček obdavči kot drugi dohodek (105. člen), če pa je to fizična oseba z dejavnostjo (s. p.), se prihodki in odhodki vključijo v davčno osnovo po splošnih pravilih za dejavnost.

Rudarjenje pa je v vsakem primeru podvrženo obdavčitvi. Fizične osebe od narudarjenih kriptovalut plačajo davek od drugih dohodkov (105. člen), fizične osebe z dejavnostjo pa to vključijo v poslovne knjige. Podobno velja za podjetja. Od opreme za rudarjenje odbitek DDV ni možen.

Kadar pa posameznik rudari posredno, torej tako, da svojo računsko moč daje v najem posrednikom (npr. NiceHash), je to z davčnega vidika dohodek iz oddajanj premoženja v najem (77. člen). To se ne šteje v dohodnino, temveč se obdavči fiksno s 27,5 odstotka, pri čemer velja 15-odstotni odbitek normiranih stroškov (efektivni davek 23,4 odstotka).

Druge slovenske institucije

Urad za preprečevanje pranja denarja je predlani objavil podrobne smernice, s katero dokumentacijo morajo razpolagati zavezanci in kako se dokazuje, kdaj je izvor sredstev trgovanje s kriptovalutami. Ostale slovenske institucije so pri kriptovalutah precej bolj anemične. To je do neke mere razumljivo, ker kriptovalute živijo bodisi na tujih borzah in menjalnicah, ki redko izmenjujejo podatke s slovenskimi oblastmi, ali pa v lastnih denarnicah pri imetnikih, kar je efektivno enako posedovanju gotovine. Zakonodaja je večidel napisana tako, da kriptovalute uvršča med premično premoženje, problem je le dokazovati njegov obstoj. Centri za socialno delo med premoženje pri ugotavljanju premoženja in vrednosti izrecno navajajo tudi »drugo premične premoženje, s katerim upravičenec razpolaga«. Podobno velja tudi drugod.

Banka Slovenije je o kriptovalutah celostna pojasnila podala pred skoraj tremi leti (18. 1. 2018). Označila jih je kot neregulirani digitalni zapis vrednosti, ki nima državnega jamstva, ni nujno vezan na zakonito plačilno sredstvo (fiat valuto) in se zato uporablja kot menjalno sredstvo. Sklicujejo se na tolmačenje Evropske centralne banke, da ne gre za plačilno sredstvo, elektronski denar in še manj za valute, temveč zgolj za menjalno sredstvo, zato tudi za storitev menjave kriptovalut v tradicionalne valute ni potrebno dovoljenje Banke Slovenije za opravljanje menjalniških poslov. Navedeno pa seveda ne pomeni, da s kriptovalutami ni mogoče ali dovoljeno plačevati. Ker niso zakonito plačilno sredstvo, nikogar ni mogoče prisiliti, da jih sprejema, lahko pa se za to svobodno odloči (in ob tem zaračuna poljubno provizijo). Kriptovalute zatorej niso regulirane z ZPlaSSIED.

Kaj počnejo centralne banke

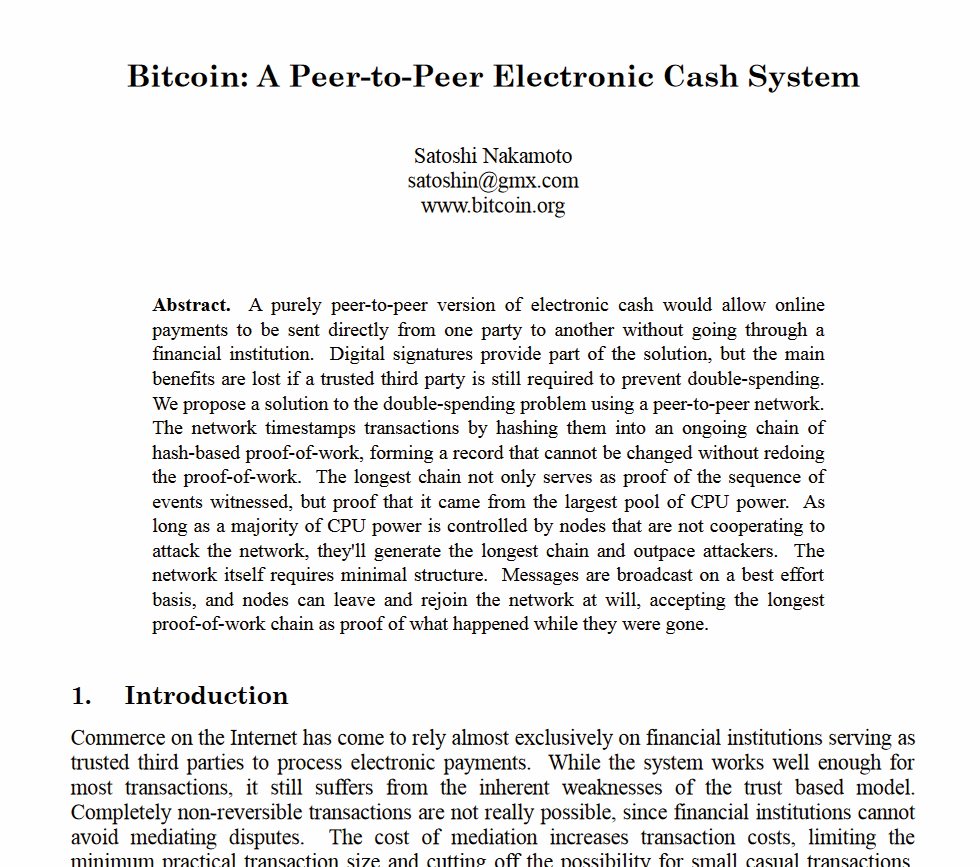

Po velikem uspehu kriptovalut, ki so sprva vzniknile brez znanih avtorjev (le kdo je bitcoinov Satoši Nakamoto?), so se za digitalne valute začele zanimati tudi centralne banke. Gre za tako imenovane centralnobančne digitalne valute (CBDC). Banka za mednarodne poravnave (BIS) je v poročilu januarja letos ugotovila, da njihovo uvedbo proučujejo centralne banke, ki skupno pokrivajo 60 odstotkov svetovnega prebivalstva. Med njimi so tudi ECB, ameriške Federal Reserve, japonska centralna banka in Bank of England. Najdlje v razvoju so Kitajci, saj njihova centralna banka prvo digitalno valuto obljublja za leto 2022.

Možnosti je več. Če je CBDC na voljo širokemu krogu uporabnikov, gre za CBDC na drobno (retail), sicer pa za CBDC na debelo (wholesale). Izvedbeno obstajata dve glavni različici: na računih temelječ CBDC (account-based) ali žetonski (token-based). Prva različica ni posebej inovativna, je pa preizkušena in varna, saj se pristnost preverja na ravni identitete lastnika računa, ki ga vodi centralna banka. Pri žetonski inačici pa se preverja pristnost žetona, za kar se lahko uporabijo veriženje blokov, razpršene evidence itd. Ključna odločitev bo, koliko aktivnosti bodo opravile centralne banke in koliko jo bodo prepustile komercialnim bankam, kar je politična in ne tehnološka odločitev.

Čeprav bo Kitajska svojo digitalno valuto zagnala šele čez dve leti, pa preizkusi že intenzivno potekajo. Oktobra letos se je začel prvi večji, v katerem sodeluje 50.000 prebivalcev Šenžena. Ti so dobili 200 juanov, kolikor jim podarja država, nato pa bodo morali v digitalno obliko pretvarjali lastni denar.

Evropska centralna banka je maja letos potrdila, da proučuje digitalno valuto. Poudarjajo, da so tehnološko nevtralni, a da morajo biti pripravljeni na spremembe in novosti, ko se bodo te zgodile. Za zdaj sicer ni indicev, da bi se Evropejci želeli posloviti od gotovine. Nasprotno, marca letos je količina gotovine v obtoku dosegla rekordnih 19 milijard evrov in se še vedno povečuje hitreje od nominalne rast BDP. Zanimivo je, da ECB priznava, da ni nobenih ovir, da ne bi sam posloval s fizičnimi osebami, ki bi digitalno valuto hranile na računih pri njem. A hkrati dodajajo, da bi to povzročilo hudo bančno krizo, ko bi prebivalstvo sredstva iz komercialnih bank prenašalo v centralne banke. To bi v praksi pomenilo tudi, da bi moral ECB prevzeti kreditiranje in s tem dejansko odpreti polno poslovanje s prebivalstvom (temu se reče disintermediation), kar bi imelo nepričakovane posledice. Medtem ko nekateri svarijo pred zlomom bančnega sistema, kot ga poznamo, drugi ocenjujejo, da bi s tem okrepili bančni sitem in varnost.

Širši paket

Čeprav banke in države nad pojavom kriptovalut niso bile navdušene, duha ni mogoče več zapreti v steklenico. Poti sta v resnici dve. Bodisi se bomo navadili živeti s kriptovalutami, jih regulirati in morda ponuditi celo »uradne« državne, bodisi bo razvoj v prihodnosti prinesel neki nov mehanizem, zaradi katerega bodo kriptovalute zastarele in zamrle, kakor so prižigalci uličnih svetilk. Do tedaj preostane le regulacija divjega zahoda, ki trenutno vlada.

To dokazuje tudi dejstvo, da je predlog uredb del širokega paketa za digitalne finance (Digital Finance Package), ki ga je Komisija objavila hkrati s predlogom uredbe. V njem sta strategija za digitalne finance in strategija za plačila na drobno (retail payment). V strategijah so nanizali ključne prioritete za digitalno transformacijo evropskega finančnega sektorja, ki vključujejo distribuirane knjige (digital ledger), digitalno odpornost (digital operational resilience) in še nekaj predlogov popravkov evropske zakonodaje za finančni sektor.

Kaj so uredbe?

V Bruslju nastajajo različne vrste dokumentov, ki lahko neuke zmedejo. Uredbe so pravno zavezujoči akti, ki takoj po sprejemu neposredno učinkujejo v vseh državah članicah, zato ni potreben prenos v nacionalno zakonodajo. Uredbe »povozijo« nacionalno zakonodajo, kjer bi bila ta v neskladju z njimi. Sprejmeta jih Evropski parlament, v katerem sedijo neposredno izvoljeni predstavniki volivcev, in Evropski svet, v katerem sedijo voditelji držav EU in predsednik Komisije.

Poleg uredb poznamo še direktive, ki za začetek veljavnosti zahtevajo prenos v nacionalno zakonodajo (v izjemnih primerih je mogoče iztožiti njihovo veljavnost, če jih države ne prenesejo), sklepe, ki imajo specifične naslovnike in jih zavezujejo, ter priporočila in mnenja, ki niso zavezujoča.