ICO: demokratizacija ali banalizacija financiranja?

V zadnjih treh letih je postala javna ponudba kriptožetonov priljubljen in donosen način financiranja novih projektov, ki imajo potencial razrasti se v uspešna podjetja. Dandanes lahko vsakdo izda svoje kriptožetone, ki jih ponudi željnim investitorjem. V minutah lahko zbere milijone. Z zbrano uveljavljeno kriptovaluto potem financira svoj projekt, vlagatelji pa pričakujejo donos zaradi uspeha ideje in s tem povezane rasti vrednosti kriptožetonov.

Danes se zdi, da še nikoli ni bilo lažje nabrati denar za uresničitev svoje poslovne ideje. Število projektov, ki se financirajo prek interneta, kaže, da včasih ni potrebna niti dobra ideja. Zadostujejo že lepe besede in visokoleteče obljube pa že dežujejo kriptovalute, ki predstavljajo čisto resna finančna sredstva.

Kupite!

Članek je del posebne številke Monitorja, posvečene kripto valutam, ki jo lahko kupite tukaj.

Včasih je bilo drugače. Preden je internet prevzel primat na tem področju, so čisto prvi krog financ običajno zagotovili ustanovitelji sami, njihova družina, prijatelji in najbolj neustrašni investitorji. Temu se reče pravilo štirih F (founders, family, friends, fools). Šele ko je obstajal vsaj trden poslovni načrt, še raje pa delujoči prototip, so pristopili poslovni angeli in skladi tveganega kapitala. Ti so vložili znatne zneske v mlada podjetja, ki jim razen načrta, odločenosti, potu ustanoviteljev in seveda lastniškega deleža niso imela ponuditi ničesar, so pa imela potencial za velik uspeh. Večina jih je propadla, manjši del uspešnih pa je prinesel bajne donose. Tako so delovali in še vedno delujejo skladi tveganega kapitala.

Rekorderji

Pri ICO lahko sodelujejo vlagatelji z vsega sveta, prav tako ni omejitev, da kdo ne bi smel sodelovati, saj se za zdaj tako ponudniki kakor vlagatelji pretvarjajo, da se v ICO ne prodajajo vrednostni papirji in da zato niso regulirani. Če k temu prištejemo še splošno evforijo na področju kriptovalut in strah, da bodo ljudje kaj zamudili (fear of missing out), je rezultat predvidljiv. V izjemno kratkem času je mogoče nabrati milijonske vsote. Samo v letu 2017 so z ICO zbrali več kot 3,5 milijarde dolarjev.

Vpliv, ki ga želijo imeti na poslovno pot mladega podjetja, je odvisen od strategije skladov. Načelno velja, da dobijo v zameno za svoje vložke znatne, a manjšinske deleže podjetja. Na ta način lahko pričakujejo velike zaslužke, hkrati pa ustanovitelji obdržijo vizijo in s tem tudi motivacijo. Vsak naslednji krog financiranja poteka pri višjem vrednotenju podjetja, torej se za čedalje večje zneske delijo čedalje manjši deleži podjetja. Na ta način se nagrajuje tveganje, ki so ga prevzeli najzgodnejši poslovni angeli. Nekaj delnic dobijo tudi zaposleni, ki so na ta način v mladih podjetjih nagrajeni in motivirani za trud pri uspehu celotnega podjetja, ki jim na začetku ne more izplačevati visokih plač.

Odsev tega dogajanja lahko vidimo v lastniški strukturi številnih mladih tehnoloških podjetij. V Facebooku ima ustanovitelj Mark Zuckerberg 28-odstotni delež, sklad tveganega kapitala Accel Partners 10-odstotnega, nekdanji Zuckerbergov sostanovalec in soustanovitelj Dustin Moskovitz 7,6-odstotnega, Digital Sky Tehnologies 5,4-odstotnega, tretji soustanovitelj Eduardo Saverin 4-odstotnega, prav toliko ima Sean Parker, Peter Thiel pa 2,5-odstotnega.

Zuckerberg, Moskovitz in Saverin so podjetje ustanovili. Zuckerberg je imel v zgodnjih letih na mizi veliko ponudb za prodajo celotnega podjetja, a jih je pametno zavrnil. Yahoo je za Facebook leta 2006 ponujal nepredstavljivo milijardo dolarjev, a ni bil uspešen. Accel Partners je skupaj s Thielom v Facebook maja 2005 vložil 12,7 milijona dolarjev in dobil tedaj 15-odstotni delež podjetja (vrednotenje 87,5 milijona dolarjev). Peter Thiel, tedaj predsednik Clarium Capitala, je v Facebook prvič investiral že leta 2004, in sicer pol milijona dolarjev. Ko je Microsoft leta 2007 v Facebook vložil 240 milijonov dolarjev, je zanje dobil le 1,6 odstotka podjetja (res pa je, da je šlo za prednostne delnice). Dve leti pozneje je Digital Sky Technologies za 200 milijonov dolarjev namreč dokupil dva odstotka podjetja.

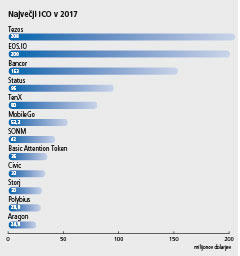

Dosedanji rekorderji:

Filecoin 257 milijonov dolarjev shranjevanje podatkov s tehnologijo veriženja blokov

Tezos 232 milijonov dolarjev nova veriga blokov, zanesljivejša od bitcoina in ethereuma

EOS 180 milijonov dolarjev decentralizirane aplikacije

Bancor 153 milijonov dolarjev decentralizirano zagotavljanje likvidnosti za ethereum

Sirin Labs 157 milijonov dolarjev pametni telefon

Doslej opisano je tako imenovano lastniško financiranje (equity financing). To pomeni, da investitorji v zameno za svoj denar dobijo lastniški delež v podjetju. Dolžniško financiranje (debt financing) pa pomeni, da gre za posojilo, ki ga bo treba z dogovorjenimi obrestmi posojilodajalcu vrniti. Ta ne dobi deleža v podjetju, lahko pa ima zastavno pravico na premoženju, s katerim je posojilo zavarovano. Ker mlada podjetja nimajo dovolj premoženja, s katerim bi lahko jamčila za poplačilo posojil, ta v začetni fazi financiranja navadno ne pridejo v poštev. Lahko pa si ustanovitelji v prvi fazi denar izposodijo sami, kar prinaša tveganja.

IPO

Sklepni dejanji pri financiranju delniških družb sta javna ponudba delnic (IPO) in uvrstitev podjetja v borzno kotacijo. Facebook je to storil leta 2012, ko je število delničarjev preseglo 500 in je po ameriški zakonodaji podjetje moral uvrstiti na borzo.

IPO je strogo reguliran način, kako podjetje zbere denar od najširšega kroga investitorjev, ki to pot vključujejo tudi nepoučene vlagatelje. To je strokovni termin za sosedova Janeza in Micko ter Francijev d. o. o., ki se ne ukvarjajo s finančnimi posli, a bi želeli vložiti denar v donosne projekte. Zakonodaja ščiti vlagatelje, zato poteka IPO po natančnih pravilih. Podjetje mora pripraviti natančen prospekt, v katerem razkrije svoje poslovanje, lastništvo strukturo, načrte za prihodnost in poslovni model. Postopek običajno izpeljejo velike investicijske banke, nadzira pa ga agencija za trg vrednostnih papirjev (v ZDA se imenuje SEC, pri nas ATVP).

Facebook je delnice ponujal po 38 dolarjev in zaradi izjemnega zanimanja prodal 421 milijonov delnic, s čimer je nabral 16 milijard dolarjev svežega kapitala. Podjetje je bilo vredno 104 milijarde dolarjev. Z drugimi besedami, za 200 milijonov dolarjev je bilo mogoče dobiti le še 0,2 odstotka podjetja ali desetkrat manj kot leta 2009 Digital Sky Technologies.

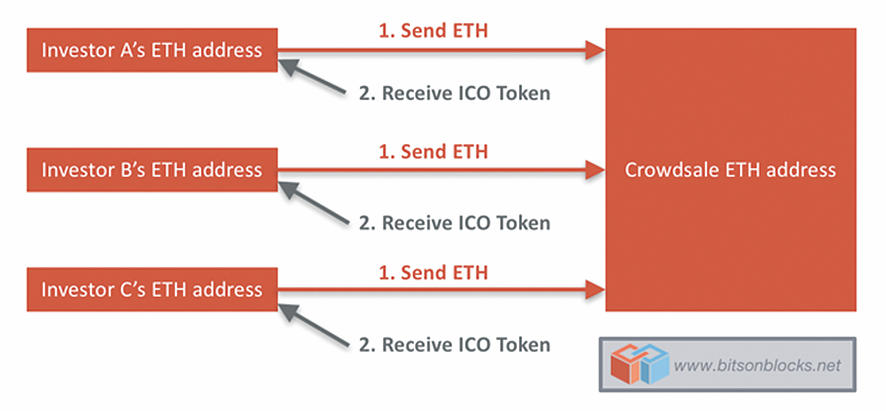

Pri ICO sodelujoči vplačujejo kriptovaluto na zbirni račun, v zameno pa prejmejo novoizdane žetone.

Ker so nepoučeni vlagatelji zaščiteni, predvsem pa manj naklonjeni tveganju (vsaj morali bi biti), je IPO zadnji korak pri financiranju. Deluje za podjetja, ki so že precej uveljavljena in imajo nekaj pokazati. Ne moremo ga izpeljati za garažno podjetje, ki obljublja nov motor z notranjim izgorevanjem, a ima trenutno pokazati zgolj kopico saj in naftnih madežev.

Crowdfunding

Pomemben napredek pri financiranju novih projektov je naredila platforma Kickstarter, ki je začela delovati leta 2009. Sam Kickstarter se je financiral s skladi tveganega kapitala, od katerih je pridobil okrog 10 milijonov dolarjev za začetek delovanja.

Kickstarter je v glavnem namenjen financiranju projektov, ki jih lahko sicer razvijemo tudi v podjetje, ni pa to prva zamisel. Če bi želeli razviti novo igro s kartami, kartični računalnik (npr. Raspberry Pi) ali posneti film, bi morali najprej zbrati denar, da projekt uresničimo. Če bi potem videli, da zanimanja zanj ni, bi ostali z neprodanimi zalogami oziroma nezanimivim filmom, odvisno od načina financiranja pa lahko tudi z dolgovi. Kickstarter zato obrne vrstni red. Alternativna platforma, ki ponuja v principu enako storitev, je Indiegogo.

Na spletni strani objavimo opis projekta, v katerem natančno navedemo, kaj bomo naredili. Ključna podatka sta potrebna sredstva in rok, do kdaj bomo končali. Potem lahko obiskovalci strani naš projekt podprejo s finančnim vložkom. S tem se zavežejo, da bodo končni izdelek po dogovorjeni ceni kupili, mi pa se zavežemo, da bo nared. To ni niti dolžniško niti lastniško financiranje, saj podpornikom nismo dolžni denarja, temveč izdelek, niti ne pridobijo deleža v podjetju (ki ga lahko sploh ni). Če pa se zgodi, da projekt iz kakršnegakoli vzroka ni dokončan, podporniki ne plačajo ničesar, mi pa ostanemo brez sredstev. Tako nosimo vse tveganje za uspešno izvedbo.

Pebble Time je največji uspešno dokončani projekt, ki se je financiral na Kickstarterju. Za pametno uro so podporniki namenili 20 milijonov dolarjev. Še veliko večji zneski pa se bistveno hitreje zbirajo z ICO.

Javna ponudba kriptožetonov

De facto rezervni valuti kriptosveta sta bitcoin in ether. Sta razširjeni, uveljavljeni in konvertibilni, čeprav njun tečaj pogosto niha. Če želimo zbrati sredstva, je s tega vidika povsem vseeno, ali prosimo za evre ali bitcoine. Oboji imajo vrednost.

Kratica ICO je skovana po zgledu IPO in pomeni javna ponudba kriptožetonov (initial coin offering). Podjetniki, ki imajo idejo, se za denar obrnejo neposredno na kriptoskupnost. Načelno bi lahko prosili neposredno za bitcoin ali ether, a v tem primeru ne bi šlo za financiranje, temveč doniranje. Težko bi vlagatelji uveljavljali kakršnekoli pravice. Tehnologija veriženja blokov pa je v resnici pripravna, da to zagato reši, saj so vsi zapisi v blokih trajni in nespremenljivi.

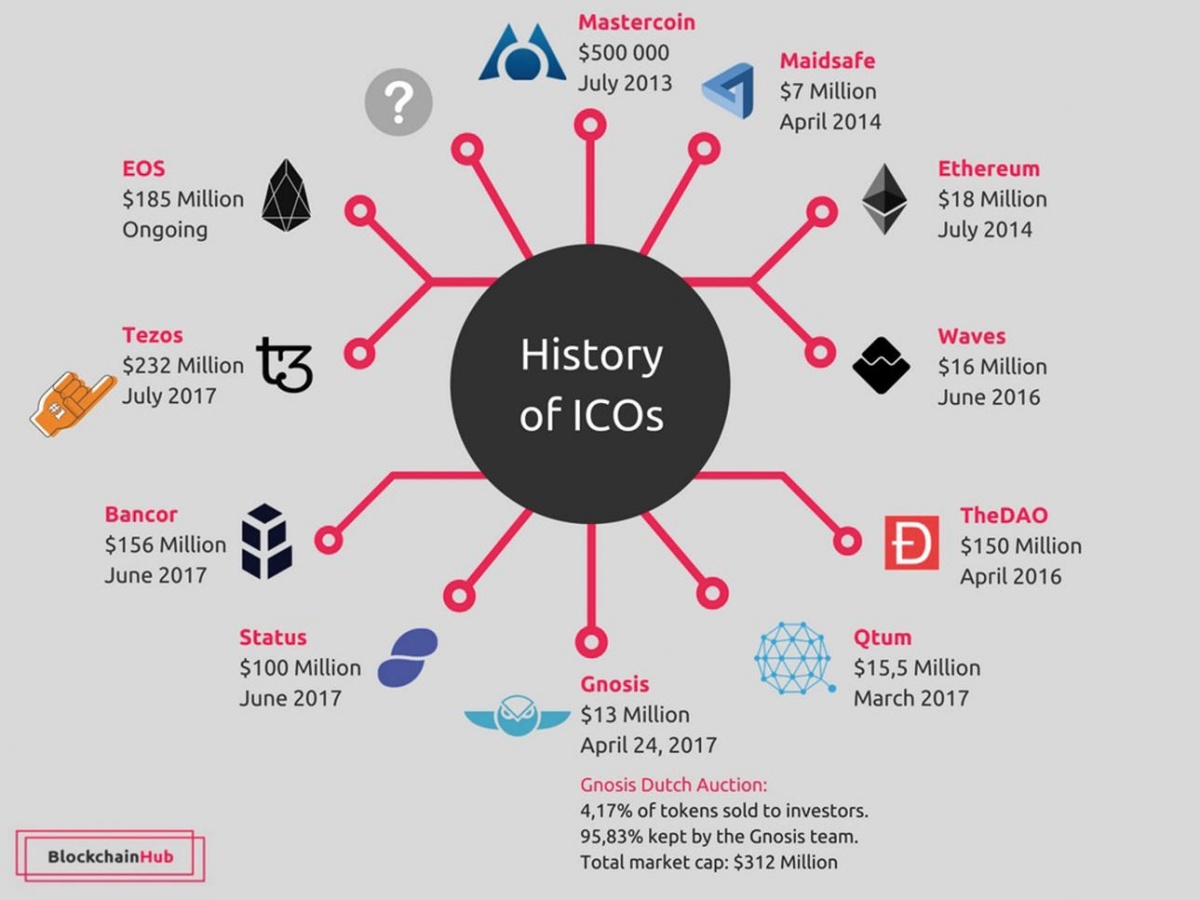

Najpomembnejši ICO v zgodovini. Vir: BlockchainHub.

Podjetniki zato izdajo svojo kriptovaluto oziroma kriptožetone, ki jih ponudijo javnosti v zameno za bitcoine. Gre torej za nekakšne kupone ali zadolžnice, s katerimi financirajo svojo dejavnost. Ethereum je posebej pripraven za to početje, saj ima ERC20 Token Standard, ki predpisuje in poenostavlja izdelavo lastnih žetonov. Danes lahko vsakdo s sorazmerno malo znanja ustvari svoj kriptožeton, saj so tehnične podrobnosti skrite in jih ni treba poznati.

Za ustvarjenje lastne kriptovalute je potrebnega veliko znanja. Postaviti moramo lastno verigo blokov, programsko opremo in prepričati ostale udeležencev, da se izplača podpirati to valuto. Če pa uporabimo Ethereum, Wave ali kaj podobnega, to odpade. V tem primeru za lastne kriptožetone uporabljamo že postavljeno verigo blokov, ki namesto lastne kriptovalute ether lahko prenaša naše žetone. Ethereum s sistemom pametnih pogodb je zelo pripraven za tovrstne namene.

Prvi ICO na platformi Ethereum je bil DAO, ki se je sicer končal slabo (glej sosednji članek o vdorih in napadih), danes pa je izdajanje novih žetonov na Ethereumu nekaj običajnega. Mimogrede, sam Ethereum je izvedel ICO z bitcoini, da je začel delovati in je danes ena največjih zgodb o uspehu z ICO.

V nasprotju z IPO so ICO zelo hitro dogodki, ker za dobre zgodbe vlagatelji čakajo v vrsti (oziroma pred zasloni). Nekateri sicer omogočajo prodajo vnaprej narudarjenih žetonov insajderjem, pretežno zaposlenim in sodelujočim v projektu, sicer pa se prodaja začne ob točno določeni uri in pogosto konča v nekaj minutah. V tako kratkem času se naberejo milijoni.

Kaj imajo od tega vlagatelji

Prednosti za ustanovitelje oziroma avtorje projektov so mnogotere in očitne. Hitro lahko zberejo več denarja kot s klasičnimi načini financiranja, to lahko na naredijo, še preden imajo delujoč prototip, za povrhu pa še obdržijo popoln lastniški nadzor nad podjetjem. Kaj pa imajo vlagatelji od investicij v njihove kriptožetone? Nadejajo se povečanja vrednosti.

Medtem ko z delnicami zaslužimo, ko podjetje izplačuje dividende ali če vrednost delnice raste, pri ICO dividend ni. V celoti računamo, da bo vrednost kriptožetonov, ki smo jih kupili, močno zrasla. Pri najuspešnejših ICO ne gre za odstotke ali faktor dve, kot pri dobrih IPO, temveč za sto-, tisoč- ali večkratno povečanje vrednosti. Odsotnost regulacije in izdatno tveganje morata imeti svojo nagrado.

Zmagovalcev je malo

Iluzorno je pričakovati, da bo večina projektov, za katere se zbira denar z ICO, uspela. Skladi tveganega kapitala in poslovni angeli so tega že vajeni, povprečnega vlagatelja v ICO pa lahko ta resnica še vedno osupne. Tokendata je pripravil analizo vseh lanskih ICO in ugotovil, da je uspešnost klavrna.

Od 902 ponudb ICO jih je 142 propadlo že v fazi nabiranja sredstev (premalo zanimanja), 276 pa jih je kasneje, še 113 je takih, ki uradno niso razglasili poraza, a se njihovi vodilni ne javljajo več javnosti. To pomeni, da je 59 odstotkov vseh lanskih ICO črna luknja. Med njimi zagotovo najdemo tudi kukavičja jajca, kjer so avtorji že od samega začetka načrtovali prevaro, a večina je takih, kjer preprosto ni šlo.

Četudi ICO uspe, pa ni nobenega jamstva, da bodo vlagatelji s tem resnično zaslužili. Uspeh mora biti tak, da novoizdani žetoni povečajo vrednost in omogočijo menjavo za storitve ali prodajo, s čimer dobimo več od začetnega vložka.

V ICO ne pridobimo deleža podjetja, temveč žeton, s katerim bomo v prihodnosti lahko »plačali« njegove storitve. Od tod izvira pričakovana zdrava rast vrednosti novoizdanega kriptožetona. Če bodo storitve podjetja zelo zaželene, bo vrednost žetonov, s katerimi jih bo moč plačati, zrasla. To se bo zgodilo šele v prihodnosti, zato gre za dolgoročno stavo.

Po drugi strani pa se pogosto dogaja, da vrednost teh kriptožetonov zdivja takoj po uvrstitvi na borze in menjalnice, ne da bi že bilo z njimi mogoče kupiti storitev. Zaslužimo lahko tudi v tem primeru, a tu gre za špekulacijo, ki nima podlage v dejanskem izdelku ali storitvi, ki je obljubljena. In s tem ni nič narobe, dokler se tega zavedamo. V resnici lahko tako bistveno zmanjšamo tveganje, saj lahko takoj po začetku kotacije žetonov prodamo del (ali toliko, da si povrnemo ves začetni vložek) in potem počakamo, kaj bo nastalo iz preostanka.

Pri nekaterih ICO je rezultat čudovit, donosi pa tisočkratni. NEO je žetone prodajal po 0,03 dolarja, zdaj pa so vredni več kot 60. Ethereum je z 0,31 dolarja poletel na današnjih 400. Podobnih primerov je še nekaj.

Nekateri ICO zberejo veliko denarja, a se zalomi pri realizaciji ali pa je vse skupaj prevara že od začetka (glej okvir). Lahko pa se zalomi že pri zbiranju sredstev in teh ni dovolj. Pošteni ICO v tem primeru razglasijo neuspeh in vrnejo vplačane žetone. Toda na to se ne gre zanašati, treba je preveriti pametno pogodbo, s katero je ICO izpeljan.

Regulativa

Financiranje z ICO je še vedno slabo regulirano, zato prevare niso redkost. Odbor za finančno stabilnost (OFS), ki ga sestavljajo člani ATVP, Agencije za zavarovalni nadzor, Banke Slovenije in ministrstva za finance je že oktobra lani izdal opozorilo, v katerem priporoča previdnost pri vlaganju v kriptovalute in ICO.

Prevare

Ker se z ICO zbirajo ogromne količine sredstev, so svojo priložnost začutili tudi prevaranti. Na roko jim gresta tudi nereguliranost postopka in dejstvo, da za uspešen ICO mnogokrat zadostuje že tehnični članek o izvedbi (white paper) projekta, ne da bi sploh imeli kakšen delujoč prototip ali vsaj raziskavo.

Prevare niso redke. LoopX je bila ena najbolj znanih, v kateri so storilci nabrali za 4,5 milijona dolarjev kapitala in jo potem popihali. Benebit je bila dobro premišljena prevara, ki je nanesla štiri milijone dolarjev. Avtorji so trdili, da razvijajo sistem za poenotenje programov zvestobe, in imeli so res prepričljivo stran, zgodbo, tehnični dokument in marketing. A vsi podatki so bili lažni. Podobnih primerov je še veliko.

PlexCoin je lani nabral 15 milijonov dolarjev, preden je SEC ustavil ICO. Izvršni direktor Dominic Lacroix je bil kasneje aretiran, večina denarja pa ni bila izgubljena.

Da je neki ICO prevara, lahko posumimo, če ima slabe spletne strani s pomanjkljivimi kontaktnimi informacijami (in npr. ukradenimi slikami domnevnih ustanoviteljev), če obljublja zagotavlja donos, če ponuja tehnologijo veriženja blokov kot odgovor za vse probleme, če ima prazne repozitorije na GitHubu, če ima slab ali neobstoječ tehnični dokument (white paper), če ima nerealno časovnico itd. Kadar se zdi projekt predober, premeglen ali preveč čuden, da bi bil resničen, verjetno res ni.

Opozarjajo, da tovrstno zbiranje sredstev in izvedba projekta nista sistemsko nadzorovana in regulirana. Pravice imetnikov žetonov so zelo različne, verodostojnost projekta pa je včasih težko preveriti. Pozdravljajo tehnološke inovacije, kamor sodita tudi tehnologija veriženja blokov in ICO, a investitorjem ob tem svetujejo, naj vlagajo v obsegu, ki ne predstavlja prevelike izpostavljenosti. To z drugimi besedami pomeni le toliko, kolikor lahko pogrešamo.

Tudi Evropski nadzorni organ za vrednostne papirje in trge (ESMA) je novembra lani opozoril na nevarnosti. Poudaril je, da gre za neregulirano dejavnost z veliko možnostjo izgube sredstev, ki je posledica neustreznih informacij, nepreverjene tehnologije, visoke volatilnosti cen in potencialni nezmožnosti izstopa iz investicije.

V ZDA, kjer je trg ICO najbolj razvit, je SEC decembra lani izdal dolgo mnenje. Opozoril je, da v letu 2017 nihče izmed ponudnikov ICO tega ni priglasil SEC, da bi bil postopek ustrezno reguliran in voden. Prav tako SEC ni odobril trgovanja z nobenimi vrednostnimi papirji, ki bi temeljili na kriptovalutah. Ob tem opozarjajo, da večina teh ICO poteka v tujini, zato je pravna zaščita otežena.

Ponudniki ICO pogosto poudarjajo, da ne gre za vrednostne papirje (securities), zaradi česar ni potrebe po dokumentaciji in nadzoru, kot je to primer za IPO. Direktor SEC je februarja letos dejal, da to ne drži in da so bili doslej še vsi ICO, za katere je slišal, vrednostni papirji. Pomembni sta vsebina in funkcija, ne pa to, kako neko stvar imenujemo.

Prednosti ICO:

– hitra nabirka velike količine sredstev

– likvidnost zbranih sredstev

– demokratičnost vlaganja

– ustanovitelji zadržijo lastništvo

– večja vidnost in popularnost izdelka že ob najavi

– lažji marketing

– možnost investiranja premoženja v kriptovalutah

Slabosti ICO:

– ustanovitelji zadržijo lastništvo

– možnost previsokega financiranja (vodi v nesmotrno porabo)

– moralni hazard vnaprejšnjega financiranja (interes ustanoviteljev ni enak kot vlagateljev)

– netransparentnost

– pomanjkanje nadzora

– številne prevare

To pomeni, da bi lahko SEC začel preiskovati ICO in ukrepati proti njihovim ponudnikom, saj se niso registrirali in predložili ustrezne dokumentacije. SEC je marca začel prve preiskave podjetij, za katere sumijo, da so z ICO kršila zakonodajo.

Denar ne raste na drevesih

V prihodnosti je pričakovati, da se bo obseg financiranja z ICO zmanjšal. Njihovo izjemno število v letu 2017 je posledica hkratnega učinkovanja različnih dejavnikov: velike količine poceni denarja, rasti vrednosti kriptovalut, medijske pozornosti, namenjene tehnologiji veriženja blokov, odsotnosti regulative, pomanjkanja alternativnih donosnih naložb in preteklih zgodb o uspehu.

Večina teh dejavnikov se bo v prihodnosti vsaj za nekaj časa končala, predvsem pa si je težko predstavljati, da bi se kmalu ponovno nakopičili vsi hkrati v tako ugodni konstelaciji. Obeta se tudi strožja regulativa. Prav tako šele prihajajo časi, ko bo večina ICO morala pokazati rezultate. Nekaterim je brez dvoma že uspelo, številnim pa bo spodletelo. Tedaj se bo v zavest močneje zasidralo tudi dejstvo, da ICO ni način za klasično plemenitenje sredstev, temveč srečka s tako ali drugačno verjetnostjo dobitka. Če ICO uporabljamo na tak način, gre za zelo uporaben instrument, ki pa seveda ni čarobna paličica.