Flik Pay - takojšnja plačila v Sloveniji

V letu 2020 smo tudi komitenti slovenskih bank dobili sistem za enostavno in hipno nakazovanje denarja drugim fizičnim osebam, kar so Skandinavci imeli že leta. Od marca 2020 deluje sistem, h kateremu so do danes pristopile vse slovenske banke in hranilnice, kjer za nakazilo denarja drugi fizični osebi potrebujete le njeno telefonsko številko, pametni telefon in aplikacijo Flik Pay. Odpadli so sklici, številke transakcijskih računov, naslovi, provizije in čakanje.

Ko sem pred leti živel na Švedskem, me je presenetila redkost uporabe gotovine. V trgovinah je seveda mogoče plačati z gotovino, a s tem takoj izdaš, da nisi od tam. Gotovina je tako redka, da se pri gotovinskem plačilu znesek samodejno zaokroži na celo krono (približno 0,1 evra). A nič drugače ni z nakazili drugih vrst. Pregovorno individualni Švedi zapitke plačajo vsak zase, in če kdo potegne kartico, mu preostanek omizja hitro vrne svojo »porabo« z mobilno aplikacijo Swish. Zbiranje denarja za skupinska darila? Nakup na boljšem sejmu? Donacije Rdečemu križu? Swish. Aplikacijo imajo vsi, vezana je telefonsko številko in z njo lahko komurkoli nakažeš denar, le njegovo telefonsko številko moraš poznati. Hitro, enostavno in (za fizične osebe) brezplačno. Z gotovino se tam bavijo le največji dinozavri.

V Sloveniji podobnega sistema ni bilo. Nakazovanje je neprijazno opravilo, kjer potrebujemo kup podatkov. Poleg številke transakcijskega računa (IBAN) in identifikacijske kode banke (BIC), ki jo banka v resnici lahko ugotovi že iz številke transakcijskega računa, obrazec zahteva še podatke o prejemniku vključno z njegovim naslovom (slovenska posebnost, za katero ni nobenega tehničnega razloga), namen plačila in referenco (ki je lahko tudi prazna). Z elektronskim in mobilnim bančništvom se je postopek poenostavil le do te mere, da nam ni bilo treba vstati s kavča. E-računi in QR-kode so avtomatizirali plačevanje položnic, medtem ko za prenose med fizičnimi osebami pametne rešitve ni bilo.

Flik je sistem za takojšnja plačila med fizičnimi osebami z računi pri katerikoli slovenski banki, ki deluje 24 ur dnevno vsak dan. Ker je vezan na telefonsko številko, potrebujemo za brezplačni prenos le to.

Nato so na slovenski trg vdrli fintechi, kot sta N26 in Revolut. Poleg poenostavljenih nakazil, kjer je nenadoma zadoščalo poznavanje IBAN in vpis poljubnega sporočila kot namena plačila, so omogočili takojšnje pošiljanje denarja med fizičnimi osebami pri istem fintechu. Kdor ima račun pri N26, lahko takoj nakaže denar kontaktu, ki ga ima tudi – poznati mora le telefonsko številko. Gre tudi obratno, saj mu lahko pošlje zahtevek za plačilo. Revolut omogoča isto. Zamuden del je bil le spraviti sredstva iz Slovenije do lastnega računa pri fintechu, a je Revolut s top-upom rešil tudi to. Top-up pomeni, da se predstavi kot neke vrste spletna trgovina, kjer izvedemo plačilo s plačilno kartico, sredstva pa nam takoj pripiše na račun.

Gospod Flik na telefonu

Glavna pomanjkljivost omenjenih sistemov je fragmentiranost. Slovenske banke so tu začutile priložnost, saj ima še vedno ogromna večina Slovencev vsaj en račun v Sloveniji. Leta 2019 se je začelo resno govoriti o sistemu takojšnjih plačil za prebivalstvo, marca 2020 pa je sistem Flik zaživel. Sprva je pristopilo 10 bank, danes pa v njem sodelujejo vse (in tudi hranilnice): Addiko, BKS, DBS, Delavska hranilnica, Gorenjska banka, Hranilnica LON, Intesa Sanpaolo, NKBM, NLB, Primorska hranilnica, Sberbank, SKB, Sparkasse in Unicredit. A če Flik podpirajo vse banke, ga uporabniki še vedno niso posvojili. Oktobra je imel le okrog 37 tisoč uporabnikov, je ugotovila Zveza potrošnikov Slovenije. Tudi pregled stikov v mojem telefonu, kjer prevladujejo mlajši in tehnično pismeni odrasli, je pokazal podobno klavrn odstotek.

V Fliku sodelujejo vse slovenske banke (Unicredit ga je podprla sredi decembra).

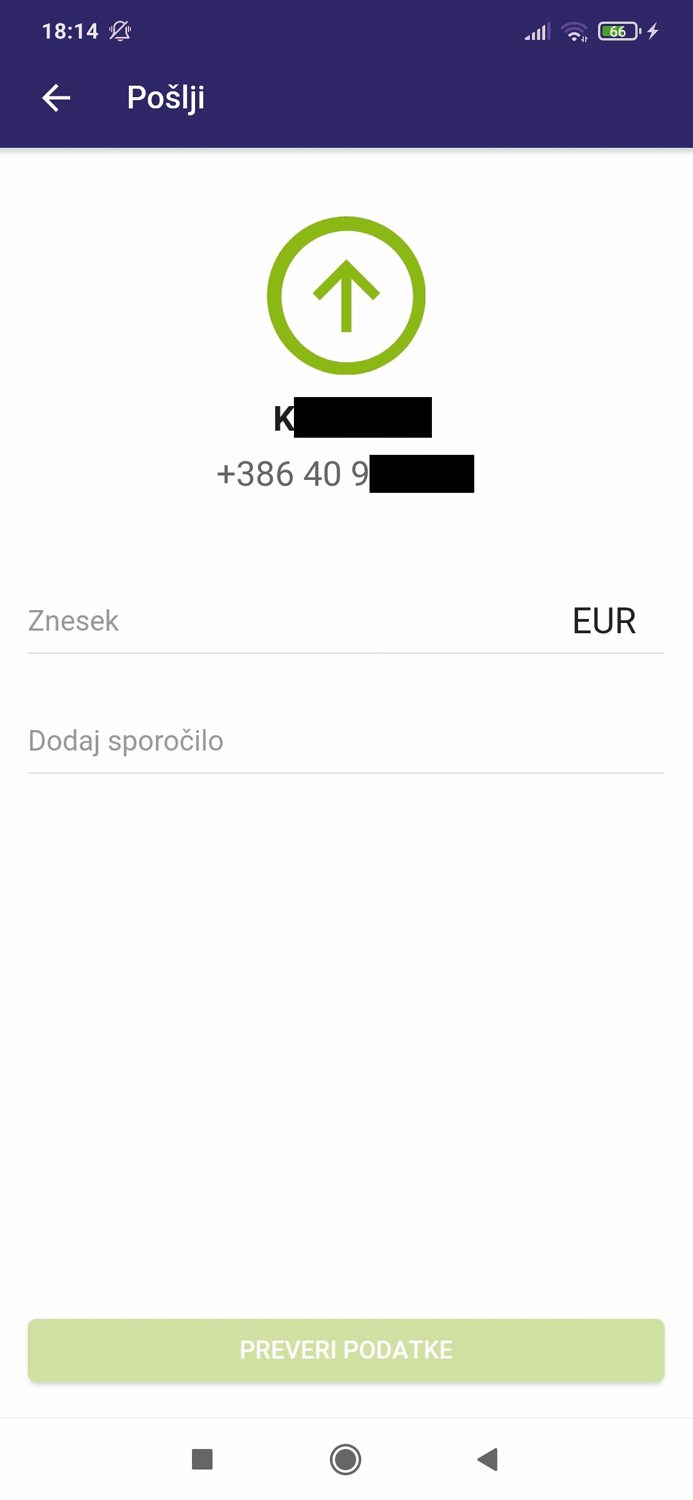

Flik je sistem za takojšnja plačila med fizičnimi osebami, ne glede na to, pri kateri banki imajo odprt račun. Identifikator je telefonska številka (ali elektronski naslov). Prejemnika moramo zgolj poiskati v imeniku, in če si je usposobil Flik, bo denar dobil takoj, četudi je nedelja zvečer. Brez provizije. Zgornja omejitev nakazila je 15.000 evrov, zamik pa do 10 sekund. Vsak uporabnik si lahko v aplikaciji nastavi nižjo omejitev, če želi.

Za uporabo je treba namestiti aplikacijo Flik Pay, ki jo najdemo v spletni trgovini (Google Play ali Apple App Store). Aplikacijo potem povežemo s svojim bančnim računom in telefonsko številko in že lahko nakazujemo ali zahtevamo nakazila od kontaktov, če imajo nameščen in vklopljen Flik. Tega ne vidimo vnaprej, torej aplikacija pokaže vse stike (v nasprotju, na primer, z N26), nas pa ob poskusu nakazila opozori in ponudi možnost, da stiku pošljemo povabilo v Flik.

Čeprav je Flik vezan na telefonsko številko in plačila izvajamo s telefona, denar v resnici potuje po bančnih računih. Prejemnik ga dobi na svoj transakcijski račun takoj, ne le v aplikacijo. To pomeni, da ga lahko takoj uporabi, če se znajde v stiski na drugem koncu sveta.

Nakazila prek Flika so takoj vidna na bančnem računu.

Čeprav obstaja enotna aplikacija Flik Pay, ki jo podpira večina bank, manjši zaplet obstaja. Komitenti Intese Sanpaolo (mobilna banka), Delavske hranilnice (DH Denarnik), NKBM/Abanke (mDenarnic@/Abadenarnica), NLB (NLB Pay) morajo uporabiti lastno aplikacijo svoje banke, ki pa je prav tako združljiva s sistemom Flik in omogoča normalno sodelovanje v sistemu.

Kako deluje

Registracija je sila preprosta. Po namestitvi aplikacije se prijavimo z davčno številko in zadnjimi šestimi številkami bančne kartice Maestro (ta je zapisana na zadnji strani kartice pod oznako PAN). Nekatere banke namesto tega zahtevajo registracijsko številko, ki jo dobimo v banki. Da potrdimo telefonsko številko, dobimo nanjo kodo v SMS-sporočilu. Določimo si še štirimestno kodo za vstop v aplikacijo in to je to. Postopek smo preizkusili tudi v aplikacijah DH Denarnik in NLB Pay, ki ju uporabljata omenjeni banki, in je enak. Registracija je brezplačna, plačila tudi.

Komitenti Intese Sanpaolo (mobilna banka), Delavske hranilnice (DH Denarnik), NKBM/Abanke (mDenarnic@/Abadenarnica), NLB (NLB Pay) morajo uporabiti lastno aplikacijo svoje banke.

V aplikaciji potem določimo alias, ki je telefonska številka ali elektronski naslov, prek katerega nas bodo identificirali ostali uporabniki. Običajno je to kar telefonska številka. Vsak alias se poveže na z enim bančnim računom, lahko pa v Flik Pay dva različna aliasa povežemo z dvema različnima bančnima računoma. Gre tudi obratno – Flik Pay lahko namestimo na več naprav in so vse povezane z istim aliasom in računom. Ostale aplikacije pa lahko namestimo na dve napravi (NLB Pay, DH Denarnik, mDenarnic@) ali eno (Abadenarnica).

Uporaba je preprosta, saj sta funkciji pravzaprav le dve. Poljubnemu stiku lahko pošljemo denar, če ima prejemnik aktiviran Flik. Omejitev je 15.000 evrov, lahko pa nastavimo nižjo. Nekaj sekund po potrditvi plačila, ki mu lahko dopišemo kratko sporočilo, bo prejemnik obveščen o prejemu, kreditiran pa bo tudi njegov bančni račun. Druga funkcija je pošiljanje zahtevka, v katerem lahko od stika zahtevamo nakazilo določenega zneska. Ta ima možnost nakazilo potrditi ali zavrniti. Banke za zdaj provizij ne zaračunavajo. V prihodnosti bo s Flikom mogoče plačevati tudi na prodajnih mestih, obljubljajo. DH Denarnik že ima možnost skeniranja kode QR.

Drugih funkcij Flik nima. Z njim ne moremo opravljati nobenih drugih bančnih poslov. Niti stanja na transakcijskem računu ne moremo pogledati, kaj šele prometa. Viden je promet prek Flika, torej poslana, prejeta, zahtevana in zavrnjena plačila. To je v resnici dobro, saj kdor želi polnokrvno mobilno banko, si to lahko uredi posebej, komur pa je ob tem nelagodno, lahko uporablja zgolj Flik.

Nekatere banke imajo svoje aplikacije, ki pa lepo sodelujejo v sistemu Flik.

Banke jamčijo, da je Flik varen. Če telefon izgubimo, lahko Flik prekličemo s klicem na Bankart ali v banko. Tudi če pozabimo geslo, nismo zaklenjeni iz aplikacije, saj jo lahko odklenemo enako kot ob prvi prijavi – z davčno številko, s številko kartice in prejetim SMS.

Pod pokrovom je plačilni sistem BIPS, ki ga upravlja Bankart. Vzpostavljen je bil februarja 2019, ko so se banke začele pripravljati na vzpostavitev takojšnjih plačil. BIPS sicer ne omogoča le takojšnjih kreditnih plačil (BIPS IP), temveč tudi običajna kreditna plačila, ki se poravnavajo šestkrat dnevno (BIPS IKP), to je ob 00:00, 08:00, 10:00, 12:00, 14:00 in 16:30. Poravnava se izvaja na tehničnih računih v TARGET2-Slovenija, ki so jih banke za namen sodelovanja v BIPS odprle. Na teh računih je vnaprej zagotovljena zadostna likvidnost (prefunded) glede na pričakovan obseg plačil. V primeru nezadostne likvidnosti se dodatna sredstva zagotovijo s prenosom s primarnih poravnalnih računov bank v TARGET2 na tehnični račun. Čeprav banke Flika (še?) ne zaračunavajo komitentom, pa je nadomestilo Bankartu 0,0165 EUR na procesiranje transakcije.

Čez mejo

V evropskem prostoru pa že od leta 2017 obstaja panevropska shema za takojšnja plačila (SCT Inst), ki so se ji decembra 2020 pridružile tudi prve slovenske banke. Ta uporablja plačilno infrastrukturo TIPS, ki deluje podobno. Ta takojšnja plačila pa bodo potekala kot običajna nakazila v območju SEPA, le da jih bo prejemnik dobil takoj (v največ 20 sekundah), če bosta banki obeh udeležencev to podpirali. Več o tem pa v sosednjem članku.

Flik je v Sloveniji preprost za uporabo, koristen in deluje. V resnici je težko razumeti le eno stvar: kako klavrn marketing ga je spremljal ob izidu, da celo v tehnično osveščenih krogih mladih odraslih zanj velika večina sploh še slišala?

FLIK PAY

aplikacija za takojšnja plačila v Sloveniji

Kje: Google Play ali App Store

Cena: Registracija 0 EUR, nakazila brezplačna.

Za: Brezplačno, hitro, enostavna registracija, varno, vseslovensko.

Proti: Nekatere banke imajo lastno (sicer združljivo) aplikacijo, ni pregleda nad stanjem, ne podpira še plačil trgovcem.