Telekomunikacije v Sloveniji - bilanca 2008

Agencija za pošto in elektronske komunikacije (APEK) je 6. aprila objavila letno poročilo za preteklo leto, ki ga bomo v tej in naslednji številki uporabili kot povod za pregled nekaterih trendov pri razvoju telekomunikacijskih trgov v Sloveniji, ki že kažejo, kakšen trg elektronskih komunikacij bomo imeli v prihodnjih letih. Deset dni prej, 27. marca, je tudi nacionalni operater telekomunikacij objavil svoje letno poročilo, z nestrpnostjo pa lahko pričakujemo letna poročila preostalih igralcev na telekomunikacijskih trgih, ki bodo znana v prvi polovici maja. Ko boste brali te novice, bomo že vedeli, ali so upniki Sinfonike, ki je v postopku prisilne poravnave, glasovali za poravnavo ali za stečaj. Iz finančnih podatkov drugih igralcev pa bo razvidno, kdo utegne biti naslednji kandidat za enako dilemo.

Že konec marca se je APEK pohvalil s poročilom evropske komisarke za informacijsko družbo in medije Viviane Reding, ki naj bi bila pozitivno ocenila rezultate APEKovega vzpodbujanja konkurence na trgih elektronskih komunikacij v Sloveniji. Konkurenca se je okrepila, ponudba je večja, cene so nižje in ustvarjeni so pogoji za nove ponudnike. Vendar pa poročilo komisarke pozitivno ocenjuje predvsem rezultate na trgu mobilne telefonije, kjer je penetracija dosegla 100 %, medtem ko na trgu širokopasovnega dostopa do interneta omenja številne probleme in zaostajanje Slovenije pri hitrem (več od 2 Mbps) dostopu do interneta.

Komisarka Reding posebej izpostavlja lanskoletno sprejetje novele Zakona o preprečevanju omejevanje konkurence (ZPOmK-1), ki bo Uradu za varstvo konkurence (UVK) s konkretnimi in ne več samo simboličnimi kaznimi končno omogočal učinkovit nadzor nad izvajanjem ukrepov APEKa na trgih elektronskih komunikacij. Komisarka pa hkrati obžaluje, da se zaradi nezadostne kadrovske zasedbe na Uradu za varstvo konkurence, kjer je za trge elektronskih komunikacij zaposlen en sam človek, sodelovanje med APEKom in UVKjem omejuje zgolj na tržne analize.

V poročilu komisarke je omenjena tudi odločba UVK izpred enega leta, v kateri je UVK ugotavljal zlorabo prevladujočega položaja Telekoma Slovenije v letih od 2001 do 2005, ko je ta paketno prodajal priključke ADSL in ISDN (o tem smo pisali že oktobra leta 2007 v članku "Telekoma vezava ISDN-ADSL - strel v lastno nogo?"). Vendar pa kazen ni bila izrečena, ker je prekršek medtem že zastaral in ni bilo več mogoče uporabiti Zakona o prekrških. Kasneje je UVK na pobudo operaterja AMIS proti Telekomu Slovenije uvedel še dva nova postopka, v katerih lahko po novem zakonu že sam izreka prekrškovne kazni v višini do 10 % letnega prometa.

Širokopasovni dostop

Prava konkurenca je na trgu širokopasovnega dostopa do interneta, ki se je v Sloveniji začel že pred desetimi leti s sporadično ponudbo nekaterih kabelskih operaterjev in se začel resneje razvijati leta 2001 v navezi nacionalnega operaterja in njegove hčerinske družbe (ADSL), zaživela šele po letu 2005, ko je na trg agresivno vstopil alternativni operater T-2 in je Telekom Slovenije kot odgovor na nastop T-2 konkurenčnim operaterjem "ponudil" eno roko pri skupnem trženju, medtem ko je v drugi "držal figo" - o tem smo pisali septembra 2007 v članku "Telekomov partnerski program - medvedja usluga?" Zahvaljujoč partnerskemu programu, sta dva operaterja, Sinfonika in Perftech, morala svoje uporabnike prepustiti Telekomu. APEK je bil sicer res ustanovljen že leta 2001 ob spremembi novele Zakona o telekomunikacijah (ZTel-1), vendar je trajalo kar nekaj let, preden mu je uspelo sprejete potrebne ukrepe in še več, preden so ti ukrepi začeli učinkovati. Komisarka Reding ugotavlja, da so bile tudi leta 2008 številne pritožbe alternativnih operaterjev nad politiko nacionalnega operaterja, ugotavlja pa, da je odzivanje APEKa že hitrejše kot v preteklih letih.

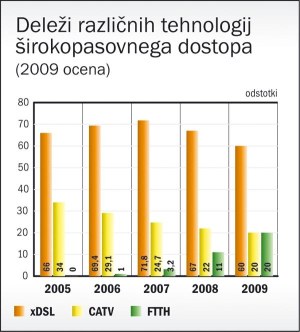

Razširjenost širokopasovnega dostopa v Sloveniji lansko leto sicer že dosega evropsko povprečje, vendar gre pretežno (83 %) za širokopasovni dostop z nižjimi hitrostmi, ki ne omogočajo celotnega nabora multimedijskih storitev (internetna televizija, video na zahtevo). Pri širokopasovnem dostopu s hitrostmi, višjimi od 2 Mbps, pa je Slovenija na spodnjem povprečju v Evropski uniji, tako da komisarka izrecno pričakuje boljše rezultate v prihodnosti. Medtem ko je bilo v začetku leta 2008 347 tisoč uporabnikov širokopasovnega dostopa, jih je bil v začetku letošnjega leta že 426 tisoč, kar pomeni 22-odstotno povečanje. Skoraj ena četrtina je širokopasovnega kabelskega dostopa (CATV) in že dobra desetina dostopa prek optičnih priključkov (FTTH). Čeprav je delež nacionalnega operaterja že zdrknil pod 50 odstotkov, pa je delež drugega največjega ponudnika širokopasovnega dostopa samo 17 odstotkov; to kaže na nekonkurenčnost tega dela trga.

Optični priključki

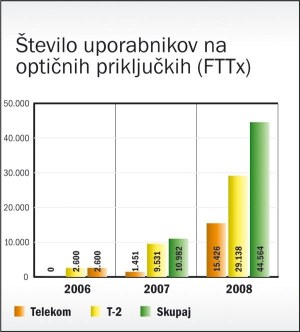

Komisarka ugotavlja, da je delež uporabnikov prek optičnih priključkov v Sloveniji med najvišjimi v Evropi, s čimer se ni pozabil pohvaliti direktor APEKa v nagovoru ob letnem poročilu, da je Slovenija med najhitrejšimi v Evropi. Število priključkov se je leta 2008 res povečalo za štirikrat, z 11 tisoč na skoraj 45 tisoč, in delež se je z dobrih 3 odstotkov povečal na dobrih 10 odstotkov. Vendar pa ima APEK še najmanj zaslug za takšno hitro rast, saj sta operaterja z lastnim optičnim omrežjem "samo" dva in pojav drugega operaterja je prej posledica neučinkovite politike APEKa v preteklosti pri regulaciji širokopasovnega trga. Operater T-2 oziroma njegov glavni svetovalec, ki je bil do začetka leta 2004 tudi kreator (proti)konkurenčne politike nacionalnega operaterja, se je dobro zavedal, da bo ob nespremenjeni politiki Telekoma in ob neučinkovitih regulatorjih (APEK, UVK) edina možnost za alternativnega operaterja izgradnja lastne optične infrastrukture. Zaenkrat so operaterju T-2 načrti uspevali, vprašanje pa je, ali bo ob spremenjenih gospodarskih razmerah in vedno bolj omejenih virih financiranja lahko nadaljeval tako ambiciozno izgradnjo omrežja.

Vse kaže, da bosta ponudnika ostala dva tudi v prihodnje, saj ni pričakovati, da se bo zahtevnega projekta izgradnje omrežja lotilo še kakšno podjetje, potem ko sta oba ponudnika že začela zmanjševati tempo izgradnje novih optičnih priključkov. Edino upanje za druge ponudnike interneta ostaja, da bo APEK nekoč določil optično infrastrukturo kot samostojni upoštevni trg in naložil operaterju s prevladujočo močjo na tem trgu tako imenovani operaterski dostop do priključkov FTTH tudi drugim ponudnikom (ki nimajo lastnega omrežja). APEK bo namreč že v prvi polovici letošnjega leta objavil analizo, ki jo je začel jeseni 2008 in bo dala odgovor glede regulacije dostopovnih omrežij naslednje generacije (NGA), kamor spada tudi optično omrežje (FTTx).

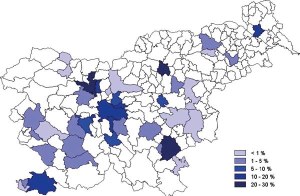

Ponudnika optičnih priključkov sta v Sloveniji torej dva; alternativni ponudnik T-2, ki je z izgradnjo optičnega omrežja začel že leta 2005, in nacionalni operater Telekom Slovenije, ki mu je sledil šele dve leti kasneje, leta 2007. APEK ugotavlja, da so leta 2008 številna področja v Sloveniji še popolnoma nepokrita (slika), medtem ko je na nekaterih mestnih območjih (npr. Novo mesto, Murska Sobota in Velenje) pokrivanje že višje od 100 %. To jasno kaže na podvajanje omrežja in izkazuje potrebo po regulaciji omrežij naslednje generacije (kamor spada tudi omrežje FTTH). APEK se zanaša na evropske iniciative za gradnjo na ruralnih območjih, kjer bi se gradnja optičnega omrežja spodbujala skozi razpise pristojnega ministrstva. APEK želi v skladu s smernicami Komisije razviti model, ki bo omogočal izračun stroškov optičnega dostopa prek bitnega toka in razvezave optične krajevne zanke (FTTH in FTTC).

Vprašanje je, kako bi se oba operaterja odzvala na morebitno zahtevo APEKa, da morata svoje optične priključke ponuditi v souporabo tudi drugim operaterjem, in to po veleprodajnih cenah, ki bi morale biti v načelu nižje od maloprodajnih. Če lahko utemeljeno domnevamo, da so maloprodajne cene storitev na optičnih priključkih pri obeh operaterjih trenutno bistveno nižje kot so stroški z izgradnjo in vzdrževanjem omrežja, nad morebitno regulacijo zagotovo ne bosta najbolj navdušena.

Trenutna pokritost z optičnimi povezavami.

Telekom lovi T-2

Letno poročilo Telekoma za leto 2006 je predvidevalo, da bo Telekom v naslednjem letu 2007 "vključil v promet" do 50.000 optičnih priključkov. Letno poročilo 2007 priznava, da je Telekom zgradil samo 41.000 od načrtovanih 50.000 priključkov, vendar ne daje nikakršnih načrtov za leto 2008. Na teh 41.000 priključkih pa je vsega skupaj vključil samo 1451 uporabnikov. Tudi v letnem poročilu 2008 ni več nobenih konkretnih načrtov za izgradnjo optičnega omrežja v prihodnosti, temveč samo podatek, da je bilo leta 2008 vloženih približno 125 milijonov evrov v izgradnjo optičnega omrežja in da je bilo zgrajenih dodatnih 28.000 priključkov (torej tretjina manj kot leta 2007). Kaže, da je Telekom izgradnjo financiral v celoti z lastnimi sredstvi. Že v članku pred točno dvema letoma (maj 2007: "Privatizacija Telekoma ali kdo bo koga") smo ugotavljali, da je Telekom očitno "zamudil vlak" pri izgradnji optičnega omrežja do naročnikov, tako imenovanega omrežja "fiber to the home" (FTTH), in da ga to utegne še drago stati. Število naročnikov se je povečalo s 1451 leta 2007 na 15.426 leta 2008.

S tem je Telekom začel loviti T-2, ki je imel konec leta 2007 9531 naročnikov na optičnih priključkih in konec leta 2008 že 29.138 naročnikov. Telekomov delež se je tako zvečal s skromnih 13 % v prvem letu že na 34 %. Vprašanje je, kako se bo nadaljevala izgradnja optičnih priključkov (in pridobivanje naročnikov) leta 2009; medtem ko je Telekom leta 2007 izgradil 41.000 optičnih priključkov, jih je leta 2008 samo še 28.000; to kaže na upadanje investicijskih aktivnosti. Tudi T-2 (oziroma njegov podizvajalec Gratel) je v začetku leta 2009, domnevno zaradi finančne krize, tako rekoč ustavil do takrat zelo agresivno izgradnjo lastnega optičnega omrežja.

Iz Telekomovih finančnih podatkov lahko izračunamo, da stane izgradnja enega priključka med 2000 in 3000 evri; če to primerjamo z mesečnimi naročninami povprečnih uporabnikov na optičnem priključku (največ 50 evrov), se investicija ne bo začela vračati prej kot v desetih letih. Takšno sklepanje bi veljalo ob predpostavki, da bi Telekom na vseh optičnih priključkih dobil naročnike, vendar pa utegnejo mnogi priključki še lep čas ostati brez naročnikov. Telekom namreč v večstanovanjskih hišah napelje par optičnih vlaken od centrale do vsakega stanovanja posebej, in to še preden sploh dobi kakšno naročilo. Verjetno bo trajalo kar nekaj časa, preden se bo večina stanovalcev odločila za optične priključke, ki omogočajo visoke hitrosti, saj je, kot kaže trenutno stanje, večina (83 %) zadovoljna s hitrostmi, nižjimi od 2 Mbps.

Finančna kriza?

T-2, za razliko od Telekoma, zgradi samo tisti optični priključek, ki ga dejansko tudi proda, pa tudi način njegove izgradnje optične infrastrukture je verjetno cenejši kot pri Telekomu, saj izkoplje samo plitke jaške, vanje pa položi cevi in jaškov niti pošteno ne pokrije. Kljub temu bo T-2 za nadaljnjo izgradnjo optične infrastrukture potreboval še dodatne dokapitalizacije oziroma bančna posojila. Če večinski lastnik T-2, finančni holding Zvon Ena, financiranja ne bo več mogel zagotavljati z dodatnimi dokapitalizacijami ali novimi bančnimi posojili, bo moral svoj večinski delež v T-2 prodati. Zvon Ena je trenutno v velikih težavah, ker ne more vrniti niti 21 milijonov že zapadlega posojila, ki ga je dobil pri Dravskih elektrarnah. Poleg tega je Zvon Ena decembra 2008 in marca 2009 moral zastaviti pri Novi ljubljanski banki in Banki Celje svoj delež v T-2 za reprogramiranje posojil v skupni višini več kot 200 milijonov evrov. So tudi banke posojale Zvonu Ena oziroma T-2 denar brez ustreznih zavarovanj, bo tudi tukaj izbruhnila podobna afera kot z bančnimi posojili za "tajkunske posle"?