Takojšnja nakazila

V celotnem evroobmočju bodo banke in hranilnice od 9. oktobra morale podpirati takojšnje prenose sredstev med računi. Čeprav so nekatere to ponujale že več let, včasih le za fizične osebe, je morala mednje poseči Evropska unija, da je položaj poenoten. Denar bo med računi odslej potoval največ deset sekund.

Le še nekaj dni nas loči do izteka prehodnega obdobja, po katerem bodo morale vse banke in hranilnice podpreti shemo takojšnjih kreditnih prenosov v evrih. O tej novosti smo nazadnje pisali pred skorajda petimi leti (Čez mejo s svetlobno hitrostjo, Monitor 01/21), a šele 9. oktobra letos postaja obvezna. Tudi vse slovenske banke bodo omogočile uporabo SEPA Instant Credit Transfer (SCT Inst), ki dopolnjuje obstoječi SEPA Credit Transfer (SCT), ali t. i. takojšnje kreditne prenose.

Omenimo, da v tem smislu beseda kredit ne pomeni posojila, temveč izvira iz bančnih terminov kredit in debet (credit, debit), torej v dobro in breme. Na bančnem računu imamo debetni saldo, ker je to stanje obvezno v razmerju banke do lastnika. Kreditna plačila torej znižujejo stanje na tem računu.

9. oktobra letos bodo vse slovenske banke omogočile uporabo SEPA Instant Credit Transfer (SCT Inst).

Situacija je bila v prehodnem obdobju nenavadna, saj so nekatere banke to možnost že podpirale, druge pa še ne. V praksi so se tako nakazila z NLB, ki je SCT Int uvedla že tedaj, po vsej Evropi izvajala takoj, medtem ko je prenos s te iste banke v Maribor lahko trajal nekaj ur ali celo dni, če je bil vmes nedelovni dan. Bili so še bolj bizarni primeri, kot so nakazila z NLB na borznega posrednika Trade Republic, ki jih je nekaj časa zavračal, če nismo v sklic vpisali IPX (in s tem obšli takojšnji prenos). Vsega tega bo zdaj konec, saj bo SCT Inst obvezen, dobile ga bodo tudi banke, ki ga do zdaj niso nudile. Na prejemni strani so sicer vse slovenske že zdaj podpirale SCT Int, kar je bilo obvezno od 9. januarja, spremembe bodo le na strani odreditve plačil.

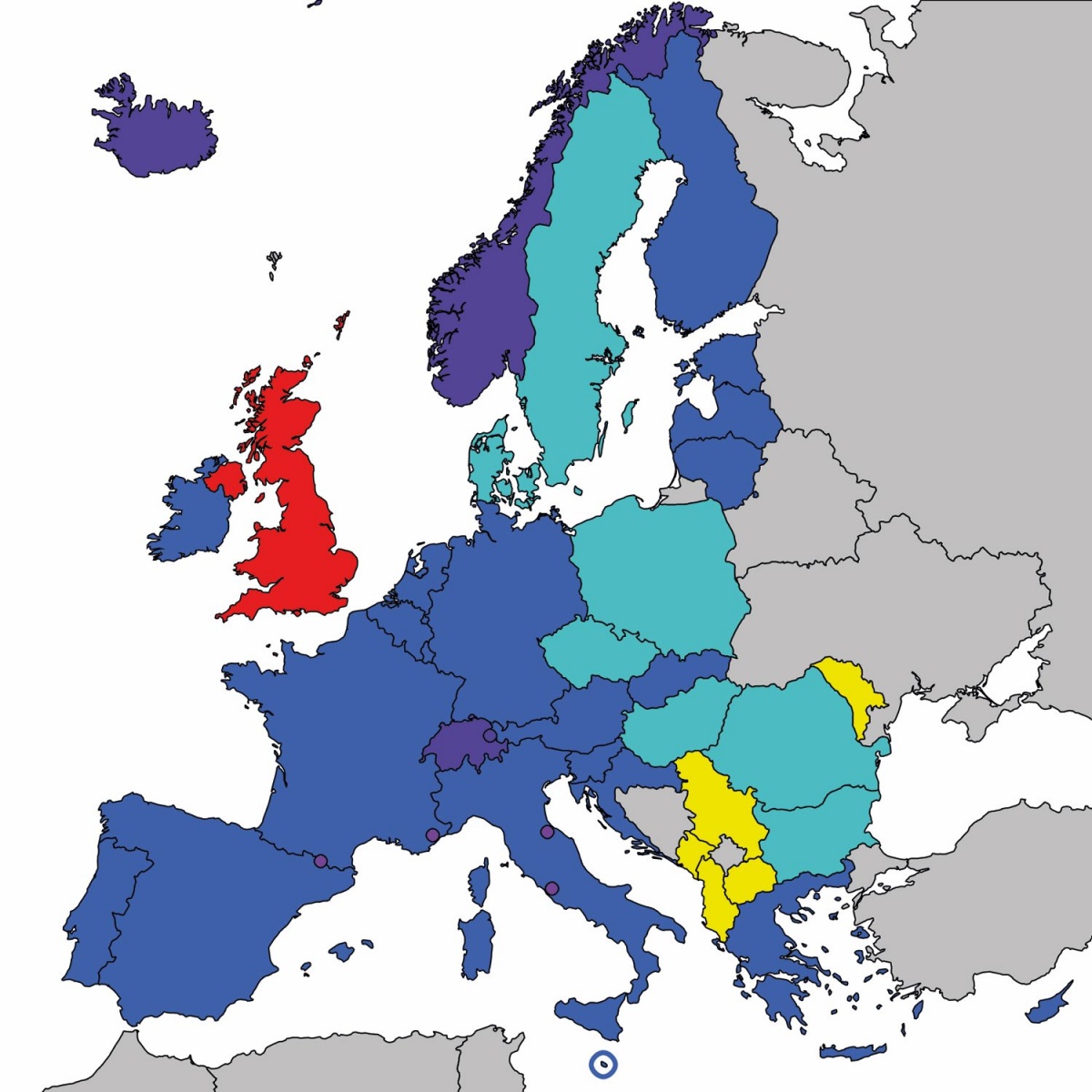

Enotno območje plačil v evrih obsega celotno evroobmočje (modro), druge zakonite uporabnike evra (svetlo vijoličasto), druge članice Evropskega gospodarskega prostora (temno vijoličasto), države kandidate za EU (rumeno) in Veliko Britanijo (rdeče).

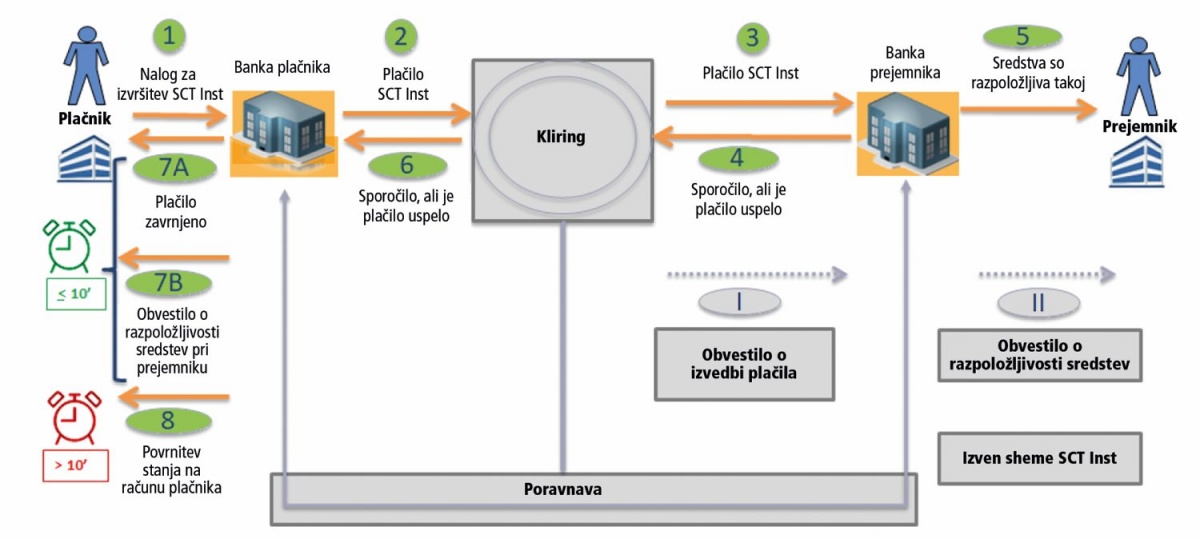

Koraki takojšnjega plačila

V 10 sekundah, ko morajo sredstva prepotovati tudi več tisoč kilometrov, se zgodi več korakov:

1. Plačnik banki posreduje nalog za izvršitev plačila.

2. Banka preveri izpolnjevanje pogojev pri plačniku (npr. stanje na računu).

3. Banka plačilo posreduje v plačilni sistem.

4. Plačilni sistem rezervira sredstva banke plačnika in informacijo o plačilu posreduje banki prejemnika.

5. Banka prejemnika v plačilni sistem posreduje informacijo, ali bo odobrila račun prejemnika (sprejela plačilo).

6. Plačilni sistem izvede prenos sredstev med bankama.

7. Banka prejemnika odobri prejemnikov račun.

8. Obe banki obvestita svoja komitenta o izvedbi prenosa.

Naivno pa bi bilo sklepati, da NLB in druge banke, ki SCT Inst že podpirajo, niso imele nič dela z implementacijo. NLB je takojšnja plačila omogočala prek Klika za fizične osebe in mobilne banke Klikpro za pravne osebe, odslej pa jih bo tudi po drugih tržnih poteh (denimo v poslovalnicah).

Poenotenje

Da banke, pri čemer mislimo na vse ponudnike plačilnih storitev (PPS), uvedejo takojšnja plačila, jih načelno ni treba prisiliti. Slovenska rešitev Flik je zaživela februarja 2020 kot odgovor na pojav novih plačilnih poti in fintehov. Zlasti mladi so namreč čedalje pogosteje posegali po konkurenci, kot sta Revolut in N26, ki sta med svojimi komitenti to že podpirala.

PPS so se tudi pod okriljem Evropskega sveta že leta 2017 dogovorili o vseevropski shemi za takojšnje izvrševanje kreditnih prenosov v evrih. A kot je ugotovila Evropska komisija, prizadevanja niso bila zadostna, da bi se ta shema začela univerzalno uporabljati, saj so obstajale nekatere ovire.

Shema delovanja.

V začetku leta 2024 je bila po oceni Komisije v EU še vedno tretjina PPS, ki niso ponujali pošiljanja in sprejemanja takojšnjih kreditnih prenosov. Pomemben dejavnik je tudi poenotenje pravil med državami, saj so prenosi često čezmejni. Februarja 2024 je bila zato sprejeta Uredba 2024/886, ki je v veljavni uredbi (260/2012 in 2021/1230) in direktivi (98/26/ES in 2015/2366) dodala takojšnje kreditne prenose v evrih.

Situacija je bila v prehodnem obdobju nenavadna, saj so nekatere banke to možnost že podpirale, druge pa še ne. V praksi so se tako lahko nekatera nakazila po vsej Evropi izvajala takoj, medtem ko je prenos iz Ljubljane v Maribor lahko trajal nekaj ur ali celo dni, če je bil vmes nedelovni dan.

Že 9. januarja letos so morali PPS v evroobmočju omogočiti prejemanje in obdelavo takojšnjih prenosov v desetih sekundah. To resnično pomeni, da je moralo biti plačilo v desetih sekundah vidno kot priliv, sredstva pa na voljo za uporabo. Prav tako so morali poenotiti nadomestila, torej provizije za izvajanje takojšnjih prenosov s provizijami za netakojšnje (»klasične«) prenose. Z 9. oktobrom morajo omogočiti tudi pošiljanje takojšnjih prenosov in njihovo obdelavo v desetih sekundah, dodaja pa se še preverjanje ujemanja imena prejemnika s številko njegovega računa (IBAN). To bi moralo v veliki meri preprečiti prevare (CEO scam), kjer se zlikovci vrinejo v komunikacijo prek elektronske pošte pod pretvezo, da je dobavitelj zamenjal bančni račun in naj se fakture plačujejo nanj.

Pod pokrovom

Če je SCT Int shema, mora delovati v plačilnih sistemih, ki so dejanska hrbtenica dogajanja. V EU obstaja več plačilnih sistemov, slovenske banke pa uporabljajo BIPS, ki ga upravlja Bankart, in TIPS (TARGET Instant Payment Settlement), ki ga upravlja Evrosistem. TIPS je Evrosistem zagnal leta 2018 kot nadgradnjo tedanjega TARGET2 in danes podpira evre, švedske krone in danske krone, v prihodnosti pa bo tudi norveške krone in morda še islandske. TARGET2 je deloval do marca 2023, ko ga je zamenjal T2. V naštetih sistemih se plačila poravnavajo bruto, torej v vrednosti dejanskih transakcij in sproti.

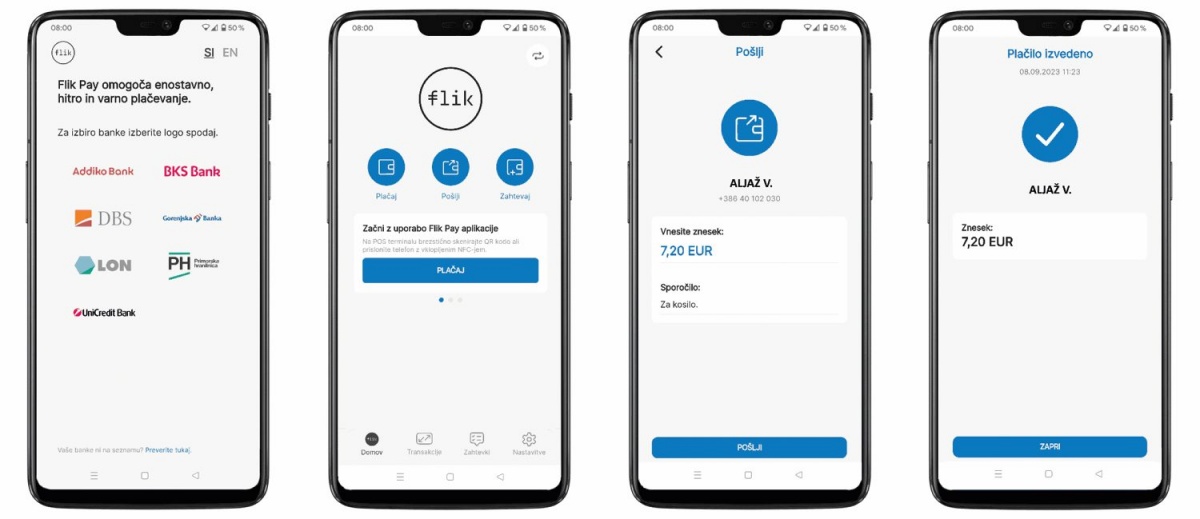

Flik ostaja z nami

Fizične osebe so imele že zdaj na voljo brezplačne prenose v okviru Flika, ki poleg takojšnjih plačil (Flik P2P) omogoča še posredovanje zahtev za plačilo drugim uporabnikom, plačila prek spleta (Flik P2eM) in plačila na prodajnih mestih (P2M). Flik je slovenska rešitev za takojšnja plačila, pri kateri sodelujejo vse slovenske banke in Bankart. Deluje na podlagi aliasov, ki je telefonska števila ali elektronski naslov, za katerim se skriva številka računa, kamor sredstva dejansko pritečejo.

SCT Inst pa je vseevropska shema za takojšnja plačila, ki opredeljuje medbančna pravila za izmenjavo takojšnjih plačil. Flik mora kot nacionalna medbančna rešitev izpolnjevati določbe Uredbe (IPR), ker predstavlja enega izmed elektronskih kanalov za izvajanje teh plačil. V NLB so dejali, da zagovarjajo sobivanje in interoperabilnost različnih platform, kot sta tudi Flik in Wero, zato bo Flik še naprej na voljo. Za njegovo uporabo bo še naprej potreben račun pri slovenski banki, zato bodo uporabniki N26, Revoluta in drugih fintehov izključeni. To je verjetno tudi eden izmed razlogov, da so Flik z brezplačnimi plačili tudi uvedli, lahko pikro pripomnimo sami.

Drugi sistemi uporabljajo neto poravnave, ki se zgodijo ob vnaprej določenih urah, ko se med udeleženci poravnajo neto pozicije, torej »vektorska« vsota prenosov sredstev. Navadna kreditna plačila (netakojšnja) potekajo paketno in v časovnih presledkih, zato denar potuje nekaj ur ali dni. Za Slovenijo ZPlaSSIED (Zakon o plačilnih storitvah, storitvah izdajanja elektronskega denarja in plačilnih sistemih) predpisuje izvršitev v istem delovnem dnevu, za EU pa v naslednjem. Tudi po uvedbi SCT Inst bodo še vedno ostala netakojšnja plačila.

Želimo lastne plačilne sisteme, ki so varni, poceni, učinkoviti, zanesljivi in odporni. Trenutno stanje je namreč precej shizofreno.

Uredba prinaša tudi izboljšano varnost, saj bo preverjanje imena prejemnika plačila oziroma VoP (verification of payee) obvezno. Storitev bo na voljo za vsa kreditna plačila, ne le takojšnja. Ko bomo vnesli ime ali naziv prejemnika plačila, bo sistem samodejno preveril, ali se ta ujema z dejanskim imetnikom računa IBAN. Če ujemanje ne bo zadostno – pisci uredbe so mislili tudi na nestandardne znake, kot so naši šumniki, prečrkovanje, druge abecede in celo pomanjševalnice (Tone namesto Anton) –, bo moral plačnik izrecno potrditi, da s transakcijo soglaša.

Koliko to stane

Uredba zahteva, da nadomestila za takojšnja plačila ne smejo presegati nadomestil za prejemanje ali pošiljanje običajnih kreditnih plačil. Lahko so tudi nižja – Flik je zastonj –, pri SCT Inst pa tega ni zaznati. Banke so ceno pustile enako, to je v povprečju približno 40 centov na plačilo. Banka Slovenije poskuša potrošnike o njihovi višini čim bolj obveščati, zato imajo na svojih spletnih straneh tudi primerjavo nadomestil (www.bsi.si/sl/fizicne-osebe/pregled-in-analiza-nadomestil), najbolj ažurne podatke pa imajo seveda posamezne banke.

Varnost bodo povečali tudi limiti. Vsak komitent si bo lahko določil dnevni limit ali limit za transakcijo s takojšnjim plačilom. S tem bo precej omejena škoda, ki bi jo lahko povzročili nepridipravi.

Prihodnost bo digitalna …

… ali pa je ne bo. Ena izmed komercialnih iniciativ (European Payments Initiative) želi uvesti panevropski sistem mobilnih plačil Wero. Ustanovile so ga nekatere banke in drugi večji igralci, vključitev preostalih bank pa je povsem prostovoljna in odvisna od njihovih poslovnih odločitev, so pojasnili v Banki Slovenije. V NLB so dejali, da Wero vidijo kot enega v nizu projektov, ki prispevajo k razvoju ekosistema in storitev, ki bodo do uporabnika še prijaznejše in predvsem varnejše. Če bo v prihodnosti ponujal še dodatne funkcionalnosti, bodo razmislili o uvedbi.

Evrosistem je leta 2023 predstavil Strategijo za mala plačila, v kateri so opredeljeni ključni cilji za prihodnost: podpora razvoju vseevropske rešitve za plačila na prodajnih mestih (ta segment obvladujeta Visa in MasterCard), razvoj digitalnega evra poleg bankovcev in kovancev, krepitev Enotnega območja plačil v evrih (SEPA), izboljšanje čezmejnih plačil, povečanje odpornosti plačil malih vrednosti, inovacije in digitalizacija v plačilnem ekosistemu ter dostopnost in vzdržnost plačilnih ekosistemov. V Slovenijo so ti preneseni z vizijo Nacionalnega sveta za plačila, ki ga vodi Banka Slovenije, in s Strategijo razvoja trga plačil v Sloveniji za obdobje 2024–2028.

Gotovina še prevladuje

V letu 2023 je na prodajnih mestih in med fizičnimi osebami v Sloveniji še vedno 53 odstotkov transakcij predstavljala gotovina. Med elektronskimi plačili je prevladovala fizična debetna kartica z 29 odstotki, desetina plačil pa je bila opravljenih s kreditnimi karticami. Mobilna plačila, mobilne denarnice in druge plačilne rešitve so skupaj dosegale le osem odstotkov. Ozaveščenost potrošnikov o obstoju, uporabi in prednosti elektronskih načinov plačil je bila sorazmerno majhna, je še ugotovil Nacionalni svet za plačila v svoji Strategiji.

Če poskušamo visokoleteče in formalne besede nekoliko poenostaviti, je evropski cilj preprost. Želimo lastne plačilne sisteme, ki so varni, poceni, učinkoviti, zanesljivi in odporni. Trenutno stanje je namreč precej shizofreno. Po eni strani je EU v primerjavi z ZDA zgled plačilnih sistemov, ki so svetlobna leta naprednejši – v ZDA še vedno plačujejo tudi s čeki, prenosi sredstev so dragi in počasni. Seveda obstajajo tudi hitri sistemi, denimo RTP in Zelle, a niso univerzalni. Po drugi strani pa Evropa nima svojih velikih sistemov, kot sta Visa in MasterCard, kjer je odvisna od ZDA. Na področju bančništva za fizične osebe je v Evropi bistveno več inovacij kot v ZDA, trend pa ne kaže znakov sprememb.

V Sloveniji že imamo nacionalna takojšnja plačila, ki jih nudi sistem Flik.

SCT Inst je sistemski korak, sprejet tudi s prisilo, v smeri večje učinkovitosti, varnosti in prijaznosti do uporabnika. Obetamo si lahko manj prevar s podtikanjem tujih bančnih računov, hkrati pa bo močno zarezal v poslovni model Western Uniona in podobnih storitev za takojšnji prenos denarja. Če boste obtičali na drugem koncu s sveta brez denarja, vam bo lahko kdorkoli iz EU takoj nakazal denar. Četudi bi vam ukradli kartico, imate še vedno Google ali Apple Pay, morda virtualno kartico v pametni uri ali telefonu itd. In za nekoliko predrzen konec: SCT Inst bo hitrejši od prenosa bitcoina. Bistveno hitrejši. Za vse skeptike pa brez strahu: klasična plačila SEPA tudi ostajajo.