Letos komajda sledimo napovedim o milijardnih investicijah in poslih, ki jih sklepajo tehnološki velikani. Dokler so podjetja vsaj malo povezana z umetno inteligenco, denar ni omejitev. Mreža odnosov in razmerij postaja čedalje tesneje prepletena, vrednotenja pa letijo v nebo. Na umetni inteligenci je usoda sveta.

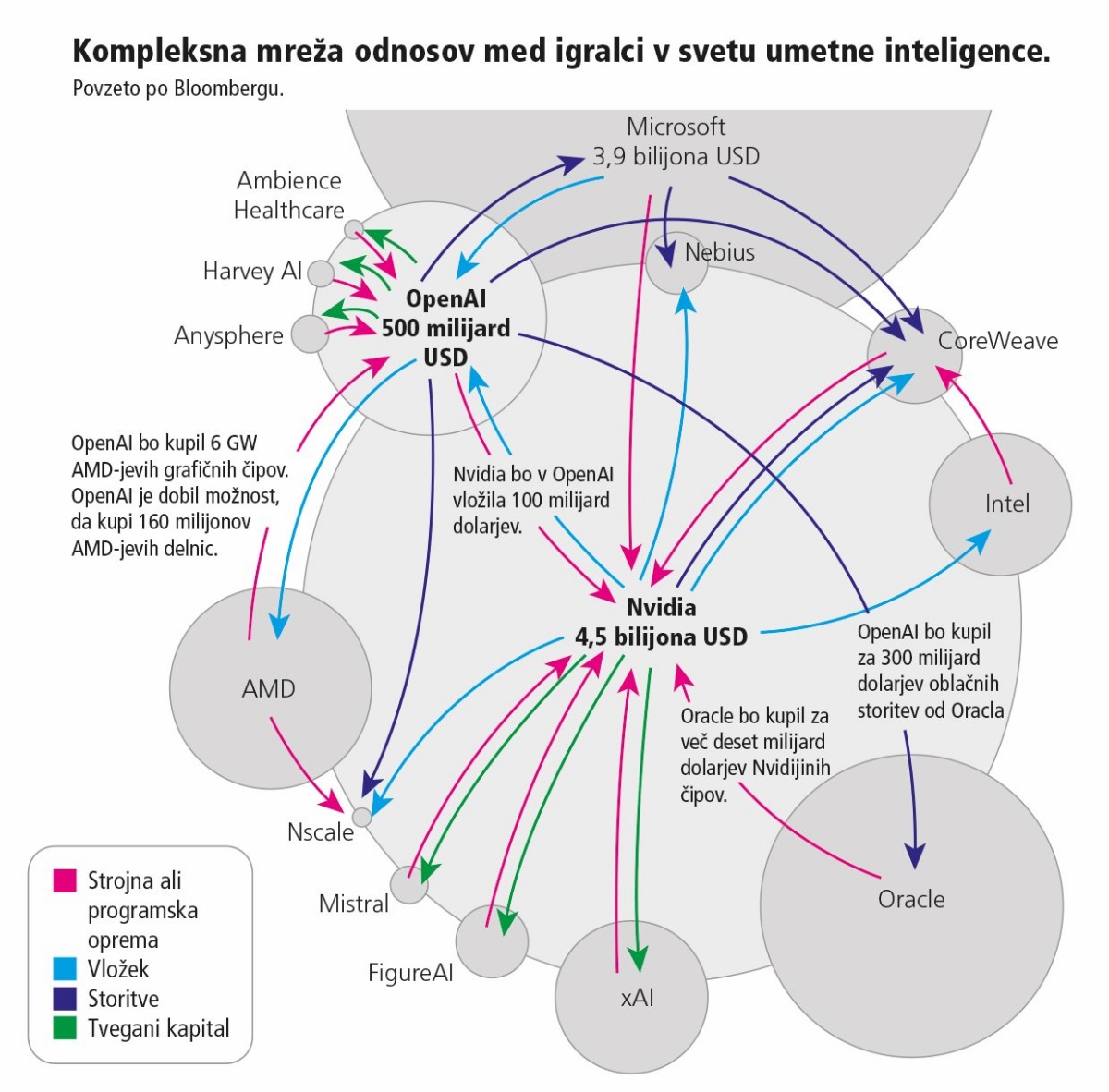

Kompleksna mreža odnosov med igralci v svetu umetne inteligence. Povzeto po Bloombergu.

Zadnjo oktobrsko sredo so Nvidijine delnice presegle mejo 205 dolarjev, s čimer je podjetje doseglo tržno kapitalizacijo pet bilijonov dolarjev. Bilijoni, ki jim Američani pravijo trillions, so tisoči milijard. Trg je ocenil, da je Nvidia vredna 5.000.000.000.000 dolarjev, kar je približno enako kot celotna nemška in francoska borza skupaj. Z drugimi besedami, Nvidia je vredna toliko kot vsa nemška in francoska podjetja, ki kotirajo na tamkajšnjih borzah.

Nadaljujmo po seznamu največjih podjetij. Drugi je Apple s štirimi bilijoni, sledijo Microsoft, Alphabet, Amazon, Broadcom, Meta in Tesla, šele na devetem mestu je prvo netehnološko podjetje – Berkshire Hathaway, ki se je iz proizvajalca tekstila v prejšnjem stoletju prelevilo v holding.

Poleg očitne tehnološke provenience vsa našteta podjetja družijo tudi zelo oprijemljivi temelji, ki so morda še najbolj vprašljivi pri Tesli. Vsa podjetja javno objavljajo svoje bilance in poslovne izkaze, imajo stabilno poslovanje, ustvarjajo veliko prihodkov in ogromne dobičke. Četudi lahko upravičeno zastrižemo z ušesi ob izjemno visokih razmerjih med vrednostjo in dobičkom (kazalnik P/E), ki je zlasti pri Tesli že komično visok pri okoli 300, podjetja poslujejo. Njihova vrednotenja so morda resda odsev 'nerazumnega razkošja' (irrational exuberance), če si izposodimo znamenito frazo nekdanjega šefa ameriške centralne banke Alana Greenspana iz leta 1996 – vsi vemo, kaj je sledilo konec leta 1999 –, a so tudi neposredna posledica nakupov in prodaj milijonov vlagateljev vsak delovni dan. Ti cene podpirajo z lastnim denarjem.

Ko vsi kopljejo zlato

Samuel Brannan je bil v 50. in 60. letih 19. stoletja najbogatejši človek v Kaliforniji. Leta 1848 se je tamkaj začela zlata mrzlica, ko so pri Sutterjevem mlinu odkrili zlato. V naslednjih letih je v tedanji teritorij, kasneje 31. zvezno državo, več kot 300.000 ljudi prihitelo iskat srečo oziroma zlato. Nekaterim je uspelo, najpremožnejši pa je med zlato mrzlico postal Brannan. A ni odkril zlata.

Zakaj računalniške centre nenadoma merimo v gigavatih

Dolgo vrsto let smo zmogljivost superračunalnikov merili v številu operacij na sekundo, običajno v standardiziranih testih z operacijami s plavajočo vejico (flops). Slavna lestvica TOP500 jih razvršča po rezultatih na testu s programom LINPACK, ki rešuje sisteme linearnih enačb z natančnostjo 64-bitov (FP64).

Umetna inteligenca je vse obrnila na glavo. Jezikovni modeli povsem dobro delujejo tudi s precej manjšo natančnostjo, denimo z 8-bitnimi števili s plavajočo vejico (FP8). Takšne operacije so seveda bistveno hitrejše, ker jih lahko sočasno izvajamo več. Prav tako nas teorija uči, da lahko s počasnejšim izvajanjem operacij prihranimo veliko energije, ker lahko takšni čipi delujejo z nižjimi napetostmi.

Zaradi navedenega, malce pa tudi iz povsem komercialnih razlogov, ker se gigavati moči pač slišijo bolje, danes računsko moč za umetno inteligenco kupujejo in oglašujejo s porabo električne energije. OpenAI in Nvidia zato govorita o moči 10 GW, ki jo bo imela na novo dobavljena računska kapaciteta.

Obogatel je s prodajo lopat in drugega orodja za nadobudne zlatokope, vmes pa je tudi sam spodbujal in oglaševal zlate priložnosti v Kaliforniji. Obogatel je torej z nudenjem orodij za zlato mrzlico, prihodke pa je nato vlagal v nepremičnine in še bolj obogatel. Vsaka podobnost z Nvidio ni zgolj naključna, dasiravno v prihodnost ne vidimo. Brannan je namreč umrl v revščini, potem ko je izgubil vse zaradi vrste slabih poslovnih odločitev, ki so jih začinile še ločitev in težave z alkoholom.

OpenAI in partnerji v Teksasu že gradijo prvi podatkovni center iz projekta Stargate. Slika: OpenAI

Nvidia je na vrhu prepletenega ekosistema umetne inteligence, po katerem se pretakajo stotine milijard. Še pred petimi leti je bila 15-krat manjša kot danes, pred 20 leti pa jo je Intel skoraj kupil, a se mu je 20 milijard dolarjev zdelo preveč. Danes je vročica umetne inteligence Nvidio izstrelila na prestol. Njeni čipi so za poganjanje največjih in najzmogljivejših modelov umetne inteligence nepogrešljivi, proizvodnja pa ne dohaja povpraševanja. Dobiček podjetja zadnji dve leti eksponentno raste, cena delnice in s tem vrednost podjetja pa tudi.

V iskanju dobička

Nekoliko drugačno zgodbo piše OpenAI, ki so ga ustanovili Sam Altman, Elon Musk, Ilya Sutskever in somišljeniki. Skupno 11 ustanoviteljev si je OpenAI leta 2015 zamislilo kot neprofitno organizacijo, ki bo razvijala umetno inteligenco za dobrobit človeštva, sadove svojih raziskav in patente pa delila s svetom. V ustanovni listini so zapisali, da želijo zagotoviti, da bo splošna umetna inteligenca (AGI) koristila celotnemu človeštvu. V prvih štirih letih so zbrali 130 milijonov dolarjev zagonskega kapitala, v začetnih letih pa so največji umi tam delali zaradi poslanstva in okolja, ne pa (izključno) zaradi denarja.

Neprofitne organizacije so omejene pri zbiranju svežega kapitala in ustvarjanju dobička, predvsem pa morajo javno objavljati izplačila zaposlenim in jih ne morejo nagrajevati z delniškimi opcijami. OpenAI se je zato leta 2019 preoblikoval v organizacijsko obliko z omejenim dobičkom OpenAI Global LLC, zaposlenim razdelil nekaj delnic in v lastništvo strukturo pripustil Microsoft, ki je sprva vložil milijardo dolarjev. Večinski lastnik OpenAI Global LLC pa je ostala neprofitni OpenAI.

Zadnje prestrukturiranje so sklenili konec oktobra letos. Umetno inteligenco zdaj razvija povsem običajno podjetje OpenAI Group, ki zasleduje dobiček in je po novem v solasti Microsofta (27 odstotkov), neprofitne fundacije OpenAI (26 odstotkov) in zaposlenih ter preostalih investitorjev. Microsoftov delež je največji, ker so doslej v podjetje vložili že 13 milijard dolarjev. Preračun deležev se je izvedel po vrednotenju 500 milijard dolarjev, kolikor naj bi bilo podjetje po ocenah uprave in lastnikov trenutno vredno.

To seveda ne pomeni, da ima OpenAI toliko sredstev ali da je celo zbral toliko kapitala. Po javno dostopnih podatkih je OpenAI do začetka tega leta zbral slabih 20 milijard dolarjev, še dvakrat toliko pa je obljubljenih letos od konzorcija, ki ga vodi japonski SoftBank.

Prihodki OpenAI v zadnjih letih rastejo eksponentno. Leta 2020 so ustvarili vsega 3,5 milijona dolarjev prihodkov, lani pa tisočkrat več, kar 3,7 milijarde dolarjev. Letos bo ta številka presegla 10 milijard dolarjev. A v vsem tem času OpenAI ni niti enkrat ustvaril dobička; lanska izguba je presegla pet milijard dolarjev ali, povedano drugače, za vsak zasluženi dolar so porabili več kot dva.

Zeleni prestol

Da OpenAI še živi, se ima zahvaliti potrpežljivim investitorjem, ki ga redno polivajo z denarjem in čakajo, da bo podjetje začelo pridelovati dobiček. Letos so investitorjem razkrili, da pričakujejo prve dobičke šele leta 2029, ko naj bi prihodki presegli 125 milijard dolarjev. To pa je še daleč v prihodnosti in dotlej se lahko zgodi še marsikaj.

Skupaj s prihodki podjetij, ki se ukvarjajo z umetno inteligenco, so v stratosfero poletele tudi cene njihovih delnic. Te so na zgodovinsko rekordnih ravneh, zato bodo morala podjetja ustvariti tudi rekordne dobičke, da jih bodo upravičila. Za zdaj so na dobri poti, pri tem pa si pomagajo tudi s finančnimi akrobacijami in z navzkrižnimi posli, ki čedalje bolj spominjajo na prepletene strukture korejskih konglomeratov (chaebol).

Glavni protagonist je seveda Nvidia, ki ji tesno ob strani stoji prav OpenAI. To ni presenetljivo, saj je imela Nvidia 27. julija, ko se je končalo njeno drugo četrtletje v fiskalnem letu 2026, v bilancah 57 milijard dolarjev denarnih sredstev in likvidnih vrednostnih papirjev. To pa je že dovolj, da se lahko odpravijo po večjih nakupih.

In teh ni bilo malo, prislovična pa je septembrska napoved 100-milijardnega vložka v OpenAI, s katerim bo lahko ta nakupil dodatno računsko infrastrukturo v obsegu vsaj 10 GW za poganjanje svojih modelov. To bo seveda kupil od te iste Nvidie, s čimer se bo krog sklenil. Dva tedna pozneje je OpenAI podoben dogovor sklenil še z AMD. Ta bo v prihodnjih letih OpenAI zagotovil za 6 GW svojih čipov, v zameno pa bo imel OpenAI možnost kupiti do 10 odstotkov podjetja AMD. Trg se je seveda odzval evforično, AMD pa je po tržni kapitalizaciji že več kot dvakrat večji od Intela. Kako se karte premešajo!

Še tretji ključni dogovor vključuje OpenAI in Oracle. Podjetji sta septembra podpisali zgodovinski sporazum, po katerem bo OpenAI od Oracla v prihodnjih petih kupil oziroma najel za 300 milijard dolarjev računske moči. Gre za enega največjih poslov na področju oblakov v zgodovini. Oracle naj bi OpenAI zagotovil 4,5 GW računske moči. Trgi so tedaj ponoreli, Oraclova delnica pa je pridobila tretjino vrednosti, čeprav se bo posel začel šele leta 2027. Prej se niti ne more, ker bo OpenAI letos ustvaril malce več kot 10 milijard prihodkov, torej nima vzeti od kod niti 300 niti 60 milijard dolarjev.

Podobnih dogovorov, le da v nekoliko manjšem obsegu, ne manjka. Zares še nikoli niso desetine ali stotine milijard tako hitro letele naokoli, še zlasti za novo tehnologijo, ki zares še ni ustvarila dobička. Ne pozabimo, da tudi Nvidia ne ustvarja dobička z umetno inteligenco, temveč s preizkušeno tehnologijo, ki jo uporablja za izdelavo čipov za umetno inteligenco. Lopate so bolj gotov posel od kopanja zlata.

Pajkova mreža

Nvidia sadove tega posla s pridom izkorišča. Lani so sklenili okrog 50 poslov, v katerih so kupili druga podjetja ali njihove dele. Letos so to številko že presegli, pa se leto sploh še ni končalo. Večinoma gre za zagonska podjetja, v katera Nvidia vlaga tudi več kot 100 milijonov dolarjev.

Ob vseh njenih vložkih se zdi prvih 100 milijonov dolarjev, ki so jih oktobra lani sramežljivo namenili za OpenAI, zanemarljivih (letos so napovedali še tisočkrat več). Tedaj je OpenAI zbral 6,6 milijarde dolarjev svežega kapitala pri vrednotenju podjetja na 157 milijard dolarjev. Poglejmo samo največje Nvidijine naložbe, kjer prednjačijo drugi razvijalci umetne inteligence, čeprav jo je OpenAI poskušal odvrniti od tega početja.

Dve milijardi dolarjev bo Nvidia vložila v konkurenčni xAI. Neznane zneske bodo vložili še v Reflection AI, Mistral AI, Thinking Machines Lab, Inflection, Nscale, Wayve, Figure AI in ScaleAI, ki so vsi zbrali po več kot milijardo dolarjev svežega kapitala. Seznam podjetij, ki so nabirala manjše količine denarja, od nekaj milijonov do nekaj sto milijonov dolarjev, je še daljši: Commonwealth Fusion, Crusoe, Cohere, Perplexity, Poolside, Lambda, CoreWeave, Together AI, Firmus Technologies, Sakana AI, Nuro, Imbue, Waabi, Ayar Labs, Kore.ai, Sandbox AQ, Hippocratic AI, Weka, Runway, Bright Machines, Enfabrica, Reka AI. Skoraj vsa podjetja se ukvarjajo z umetno inteligenco, od razvoja jezikovnih modelov do avtonomnih agentov in infrastrukture zanjo.

Nekaj teh poslov Nvidio in OpenAI povezuje tudi prek ovinka. Nvidia ima v CoreWeavu sedemodstotni delež, nato pa je od podjetja kupila za 6,3 milijarde dolarjev oblačnih storitev. CoreWeave je nato v OpenAI vložil 350 milijonov dolarjev, OpenAI pa bo od njega kupil za 22 milijard dolarjev računske moči.

Niso zato osamljeni skeptiki, ki opozarjajo na rastoči balon, ki postaja srhljivo podoben dogajanju iz let 1999 in 2000. Tedaj je bilo za podjetja dovolj v ime ali opis delovanja vriniti besedo internet, pa so vrednotenja poletela v nebo, denar pa iz tega istega neba padal v kupih. Konec je bil brutalen, večina podjetij je propadla, preživeli pa so si več kot desetletje lizali rane.

Tolažba, da je internet res spremenil svet, je bolj piškava, saj so današnji igralci večinoma drugi kot leta 1999. Svetla izjema je mogočni Amazon, ki je danes vreden več kot 2.600 milijard dolarjev, njegova delnica pa 250 dolarjev. Na vrhuncu balončka leta 1999 je bila delnica vredna 5,65 dolarja (če upoštevamo cepitev delnic iz leta 2022), a kdor žanje današnje dobičke, je moral pretrpeti 90-odsotni upad v letu 2001! Razočaranje nad neuresničenimi obljubami interneta je bilo leta 2001 grozovito, četudi je prinesel več, kot smo upali v najbolj divjih sanjah.

Ni neutemeljen strah, da bo z umetno inteligenco podobno. Verjetno bo ta leta 2050 res spremenila svet, a večje vprašanje je, ali ga bo že leta 2026 ali 2027, ko bodo investitorji postajali čedalje nestrpnejši. Stotine milijard bodo kmalu iskale svoje donose.

Fantomske milijarde

Da Nvidia vlaga križem kražem, ni niti posebej presenetljivo niti tvegano. Podjetje sedi na desetinah milijard, ki jih želi čim bolj oplemenititi, hkrati pa ostati relevantno in v stiku z najnovejšimi tehnologijami. Najlepša ilustracija smiselnosti tega početja sta Microsoft in Apple. Prvi je v OpenAI, ki je bil tedaj zgolj eno izmed zagonskih podjetij, vlagal veliko in zgodaj, prvič že leta 2019, zato je danes tudi prednostni uporabnik njegove tehnologije. GPT-5 in drugi modeli so integrirani v Microsoftove storitve. Copilot uporablja tako pamet OpenAI kakor tudi Microsoftove lastne modele.

Nvidijine tovarne proizvajajo najdražje in najbolj zaželene čipe za umetno inteligence. Slika: Nvidia.

Na drugi strani je Apple, ki je milo rečeno zaspal. Ko so lani izdali iPhone 16 z iOS 18, so ključne funkcije umetne inteligence zgolj obljubili, z enomesečno zamudo jih je prinesla šele posodobitev iOS 18.1. In leto pozneje? Apple se trudi, a novembra letos so priznali, da bo Siri uporabljala Googlov model Gemini, dokler Apple ne izdela primernega lastnega.

OpenAI ima obraten problem. Ima tehnologijo in nekaj najpametnejših ljudi sveta, nima pa denarja, vsaj ne svojega. OpenAI živi od svežih vložkov investitorjev, s svojim poslovanjem pa ustvarja milijardne izgube. Denarja za nakup 10 odstotkov AMD ali pa kar 300 milijard dolarjev za nakup Oraclove računske moči OpenAI preprosto nima. A morda ga sploh ne potrebuje.

Dokler glasba igra, denar res raste na drevesih. Microsoft je v OpenAI vložil 13 milijard dolarjev, danes pa imajo 135 milijard dolarjev. Dokler podjetja ne kotirajo na borzi, so njihova vrednotenja precej manj transparentna. Ko bo OpenAI letos zbral 40 milijard dolarjev od konzorcija investitorjev (od tega 30 milijard dolarjev od Softbanka), bo njegovo vrednotenje poraslo za precej več od teh 40 milijard dolarjev – odvisno od dogovora z novimi investitorji.

OpenAI lahko potem svoje prevzeme in kupčije financira tudi z lastnimi deleži, ki so visoko vrednoteni. K temu istemu vrednotenju prispevajo vložki, kakršnih je Nvidijinih 100 milijard dolarjev. To lahko počno tudi kotirajoča podjetja, dokler borze njihove delnice vrednotijo dovolj visoko, bistveno višje od knjigovodske vrednosti, kar je večinoma vedno res, ker so vanjo vračunani tudi prihodnji dobički.

Naslednji veliki preizkus bo prav javna prodaja delnic (IPO), ki jo OpenAI načrtuje v letih 2026 ali 2027. Izvedli naj bi jo po vrednotenju 1.000 milijard dolarjev, s čimer bo OpenAI rekordno veliko zagonsko podjetje, ko bo šlo na borzo. Da se bo to lahko zgodilo, pa morajo trenutno navdušenje in vrednotenja vztrajati. Ne pravijo neutemeljeno, da ima Sam Altman v rokah karte, ki bodo svet bodisi pahnile v desetletno krizo bodisi v blaginjo brez primere.

Za te velikopotezne načrte na svetu trenutno ni dovolj računske moči, ponavljajo v podjetju. Če pa čipov ni, niti vse milijarde ne morejo pomagati.

Ali je to pot res drugače

Direktorji tehnoloških velikanov trdijo, da so nekonvencionalne krožne investicije to pot nujne. Direktorica AMD Lisa Su je odnos z OpenAI opisala kot »pozitivno spiralo napredka«. Soustanovitelj OpenAI Greg Brockman pa je dejal, da so potrebe po računski moči tako ogromne, da bo nujen napor vseh deležnikov v panogi. Z drugimi besedami, neobičajni, mestoma incestuozni, poslovni odnosi so nujni, ker je povpraševanje po storitvah umetne inteligence tako veliko. Nvidia sicer pravi, da od nobenega podjetja, v katera vlagajo, ne zahtevajo, da uporablja Nvidijino tehnologijo.

A vzporednice z letom 1999 so močne, saj so tudi tedaj podjetja napihovala bilance z navzkrižnimi investicijami. Danes imajo sicer podjetja precej jasnejše poslovne modele in stranke, obstajajo produkti, ustvarjajo vsaj prihodke, če že ne dobička. A trošenje vse te trdne temelje prehiteva. Januarja letos je OpenAI skupaj s Softbankom, z Oraclom in MGX napovedal projekt Stargate, ki bo težak 500 milijard dolarjev. Z več tehnološkimi partnerji (ARM, Microsoft, Nvidia, Oracle in OpenAI) želijo zgraditi največjo infrastrukturo za umetno inteligenco. Prvi center v okviru Stargata se že gradi v Abilenu v Teksasu, obeta se jih še pet.

Da tudi uveljavljeni tehnološki giganti, ki z umetno inteligenco hkrati največ pridobivajo in vanjo tudi veliko vlagajo, niso imuni na pretrese, kaže Microsoftov poslovni izkaz. V preteklem četrtletju so bili zaradi negativnega poslovanja OpenAI prisiljeni oslabiti svojo naložbo za 3,1 milijarde dolarjev. To je neposredna posledica velikega tržnega deleža v podjetju, ki ustvarja izgubo, ki žre kapital. Samo Microsoft, Amazon, Google in Meta so letos v umetno inteligenco vložili skupaj več kot 400 milijard dolarjev.

A vložek ni visok le zanje, temveč za celotno ameriško in svetovno gospodarstvo. Tehnološki velikani so odgovorni za praktično vso rast ameriške borze v zadnjih dveh letih, statistike pa kažejo, da skorajda lastnoročno podpirajo gospodarstvo, da ne zdrsne v recesijo. V ameriškem indeksu največjih 500 podjetij (S&P500) ima veličastnih sedem skoraj 40-odstotni delež! Zdrsi z velikih višin pa so lahko smrtonosni, vedo planinci.

To pot bo vse drugače, pravijo. Zgodovina se morda res ne ponavlja, se pa pogosto rima, je pravil že Mark Twain.

Razkritje: Avtor ima že več let v lasti iste delnice Appla, Amazona, Googla in Microsofta, po rednem urniku pa dokupuje kotirajoče sklade globalnega trga.

Mala šola računovodstva in ekonomije

Za lažje razumevanje je koristno poznati osnovno terminologijo, ki se nenehno pojavlja v razpravah o uspešnosti in vrednosti podjetij. Tržna kapitalizacija podjetja je matematična vrednost, ki jo izračunamo kot zmnožek števila vseh delnic podjetja in njihovega aktualnega borznega tečaja. Predstavlja vrednost podjetja, kot jo z vračunanimi vsemi prihodnjimi donosi ocenjuje trg. Knjigovodska vrednost podjetja je običajno precej nižja in predstavlja razliko med vsemi sredstvi in obveznostmi podjetja, kot so vrednotene v bilancah. Razmerje med njima označujemo P/B. Še nižja je likvidacijska vrednost podjetja, ki predstavlja oceno, koliko bi iztržili za vsa sredstva podjetja, če bi jih nadzorovano prodali in poplačali vse dolgove.

Za zasebna podjetja, ki ne kotirajo na borzi, tržna kapitalizacija ni definirana. Ko zbirajo sveži kapital, bodisi od institucionalnih investitorjev bodisi s prvo javno prodajo delnic, določijo vrednotenje podjetja, od česar je odvisen delež podjetja, ki ga bodo investitorji dobili za svoj vložek. Pošteno vrednost zasebnih podjetij lahko le ocenimo iz več dejavnikov, med drugim knjigovodske vrednosti, dobička, napovedi za prihodnost ter primerjav s podobnimi podjetji v panogi.

Podjetja ustvarjajo prihodke (revenue), iz katerih pokrivajo svoje stroške. Ko poplačajo stroške prihodkov (cost of revenue), torej neposredne stroške izdelave oziroma izvedbe, ostane bruto dobiček. Ko odštejejo še stroške poslovanja (operating expenses), kamor sodijo razvoj, trženje, administracija in podobno, dobimo dobiček iz poslovanja (operating profit). Po plačilu davkov in drugih stroškov ostane čisti dobiček (net profit). Za vrednotenje podjetij so pomembni vsi trije, na koncu pa seveda delničarje zanima zadnji. Razmerje med tržno kapitalizacijo in čistim dobičkom označimo P/E in si ga lahko predstavljamo kot potrebno število let, da bi si ob enakem dobičku povrnili naložbo. Visoki P/E nakazujejo balone.

Bilanco podjetja na eni strani sestavljajo sredstva, torej vse, kar si podjetje lasti v najširšem pomenu besede, tudi dobro ime, intelektualno lastnino ter seveda terjatve. Na drugi strani so obveznosti do virov sredstev, kamor sodijo dolgovi (obveznosti do posojilodajalcev) in kapital (obveznost do lastnikov, ki je približno knjigovodska vrednost podjetja). Podjetje ustvarja dobiček, dokler so prihodki višji od odhodkov. Dobiček se lahko vrne lastnikom skozi izplačila dividend ali odkupe lastnih delnic (ali deležev), lahko pa ostane v podjetju in povečuje kapital. Če odhodki presegajo prihodke, podjetje ustvarja izgubo, ki zmanjšuje kapital. Da lahko podjetje z negativnim rezultatom še naprej posluje, potrebuje dokapitalizacijo, torej vplačilo svežega kapitala lastnikov.

Zagonska podjetja (start-up) običajno ne ustvarjajo dovolj prihodkov, dobička pa sploh ne, da bi jih lahko računovodsko smiselno ovrednotili. Dokapitalizacijo potrebujejo za rast in razvoj, vrednotenje ob dokapitalizaciji pa je precej domišljijsko in odseva pričakovanja o bodočem uspehu. Ko investitor vplača milijardo dolarjev in prejme pet odstotkov podjetja, to ne pomeni, da je celotno podjetje ta hip res vredno 20 milijard dolarjev; to se pričakuje v prihodnosti. Kadar podjetju uspe, so zgodnji investitorji z donosom večkratno nagrajeni, sicer pa ostanejo praznih rok.