Finančni androidi

Z denarjem je križ, to še posebej velja v teh "kriznih" časih, saj ga je vedno premalo. Kartica tu, gotovina tam, še plačilo kakšne položnice prek spleta in kaj hitro se nam zgodi, da pozabimo, koliko smo že zapravili in koliko nam je do naslednje plače še ostalo na računu. Plačevanje negativnih obresti ali celo bankrot seveda nista najbolj privlačni možnosti, zato je pregled nad denarnimi tokovi v naši denarnici skoraj nujen. Lahko tudi z androidnim telefonom.

Podrobnejši pregled androidnega trga pokaže, da je programov, ki se s tem ukvarjajo, res veliko. Poleg navadnega beleženja pa nekateri ponujajo še veliko več. Zato je bistveno vprašanje, kaj od takega programa sploh želimo? Oglejmo si nekaj odgovorov.

Prvi pogoj za resno rabo je verjetno preprostost, saj ne bi kjerkoli uporabljali nečesa kompliciranega. Vnosni obrazec mora biti natančen (primeren izbor vnosnih polj), pregleden in hitro dosegljiv (widget), vpisovanje zneska pa učinkovito rešeno (najbolje z ločenimi polji za celi in decimalni del). Naslednja pomembna lastnost orodja je prilagodljivost. Ker smo različni (in z nami tudi naše zahteve), ga bomo (zelo verjetno) želeli dobro prilagoditi svojim potrebam. To velja skorajda za vsak del nekega orodja. Finančni pomočnik mora biti tudi pameten, saj je dobro, če (po nekaj vnosih) zna tudi predlagati kakšno polje in s tem pohitriti vnos. Matematika vsekakor mora biti njegova boljša stran, ker težave z računanjem niso zaželene. Enako je s statistiko, kajti zelo verjetno želimo izdelati kakšna poročila (grafi v različnih oblikah in barvah so vsekakor plus). Jasnovidnost je tudi ena lepa lastnost, saj ga bomo velikokrat vprašali, koliko denarja nam še ostane po plačilu vseh izdatkov na neki datum. Odlično bi tudi bilo, če bi omogočal, da prejeti račun zgolj poskeniramo, OCR prepoznavanje pa bi postorilo vse drugo. In čisto na koncu, a nikakor najmanj pomembno - varovanje in obnova že vpisanih podatkov mu ne smeta biti tuja, saj si evidence ne želimo voditi zaman.

Koga bomo torej zaposlili kot osebnega "finančnika"? Oglejmo si, kateri kandidati stojijo v vrsti. Tokrat smo pregledali tiste, ki se ponujajo zastonj.

Cashew

Čeprav bi (glede na njegovo ime) najprej pomislili na hrano (cashew je neke vrste orešček), program nima neposredne povezave s kulinariko. Je namreč "finančnik" in želi uporabniku pomagati pri beleženju denarnih tokov. Da je precej preprost, je vidno že takoj po zagonu. Osnovno okno uporabniškega vmesnika je sicer dokaj polno, s (preglednim) seznamom orodij, ki jih ponuja za delo. Večinoma je prvi korak uporabnika do nastavitev, a jih ima Cashew (pre)malo, da bi lahko bistveno vplivali na njegovo delovanje. Vsebinsko ga že lahko prilagodimo (lastni računi, različna poročila, valute in kategorije), a žal to ni vedno dovolj. Že skozi prilagoditve (in potem kasneje pri sprotnem vnašanju) je opazno, da je delovni proces sicer enostaven, da pa so nekatera vnosna polja preprosto odveč (tu bi prišla še kako prav kakšna nastavitev več). Če upoštevamo še ne ravno najhitreje dostopne vnosne obrazce, ugotovimo, da vnosu namenimo bistveno preveč časa. Poročila so uporabna in jih je kar nekaj, pohvalno si lahko pripravimo tudi svoja. Orodje zagotovo hitro osvojimo, prehodnost (med posameznimi možnostmi) je tudi dobra. A končni vtis "Oreščka" je nekaj med solidnim in dobrim. Cena in vsebinska prilagodljivost vsekakor govorita v njegov prid, slabo prilagajanje in počasnost pa ne. Nekako preveč okoren je in brez widgeta.

Cashew

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: https://cashewmobile.com, dosegljivo tudi na https://play.google.com/store.

Za: Omejitev dostopa, cena.

Proti: Premalo prilagodljiv, brez možnosti varovanja in restavriranja podatkov, zamudni vnosi, ne pozna OCR branja računov.

"Oreščkova" poročila so uporabna in jih je kar nekaj. Pohvalno, lahko si pripravimo tudi svoja. Tak je njegov nabor poročil.

Checkbook

"Čekovna knjižica" je brezplačna in "navzven" deluje lepo in urejeno. Uporabniški vmesnik je čist, pregledno urejen in z minimalnim naborom gumbov, zato se v njem kar hitro znajdemo. Pogled v nastavitve žal pokaže nekoliko manj privlačno sliko, saj prav veliko prilagoditev orodje ne ponuja. Pogrešamo predvsem programske, s katerimi bi lahko vplivali tudi na hitrost dela z orodjem, vsebinsko pa ga seveda lahko dopolnjujemo. Dostop do vsebine lahko omejimo (lastno geslo), dodajanje in spreminjanje vsebine (lastni računi, kategorije) pa sta primerno hitra z ustreznim naborom vnosnih polj. Nekoliko bolj mlačen je žal vnos sprotnih dogodkov, ki traja (pre)dolgo, pa tudi vnosnih polj je za odtenek preveč (očitek leti predvsem na nezmožnost prilagajanja vnosnega obrazca). Še vpis konkretnega zneska je vreden rahle kritike. Je nenavaden, preveč zapleten, saj moramo za vsako cifro vpisati oba dela (celi in decimalni), žal pa vpisujemo najprej decimalni del in šele nato celega. Pregled nad vsebino je dober, barvno primerno dopolnjen, na voljo pa imamo tudi nekaj poročil. Orodje zna varovati (in restavrirati) vnesene podatke. "Čekovno knjižico" si predvsem zaradi preglednosti in korektnega dela pri zapisovanju vsekakor velja ogledati, a moramo pri tem upoštevati tudi pomanjkljivosti, to pa počasnejši vnos in slaba prilagodljivost vsekakor sta.

Checkbook

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: Digital Life Solutions LCC, dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: Pregledno urejen, omejitev dostopa, cena, varovanje in restavriranje podatkov.

Proti: Premalo prilagodljiv, zamudni vnosi, ne pozna OCR branja računov.

Pogled v Checkbookove nastavitve pokaže manj privlačno sliko, saj prav veliko prilagoditev (poleg samoumevnih vsebinskih) žal ne ponuja.

EEBA (Easy Envelope Budget Aid)

Ovojnica ni povsem klasično orodje za popisovanje finančnih dogodkov, saj se tega loteva nekoliko po svoje. Nekako je bolj orientirana na (z uporabnikove strani določen) "proračun", s katerim se nato naučimo shajati skozi celotno obdobje veljavnosti proračuna. Čim strožji smo, tem lažje bomo ostali v okviru začetnih predvidevanj. EEBA je na voljo v več različicah (od brezplačne z nekaj omejitvami do plačljivih z naprednejšimi zmožnostmi in raznimi "dobrotami"). Precej tesno je povezana tudi s spletom, zato bo omogočen dostop do spleta na našem Androidu skorajda nujen. No, na srečo lahko svoje vnose čisto enostavno vnašamo tudi "offline". Orodja ni povsem preprosto uporabljati in zahteva čas, da ga obvladamo. Sam delovni proces je sicer dovolj intuitiven, da ga po nekaj prakse zadovoljivo obvladamo. Ovojnico lahko lepo prilagodimo tudi na tistem nesamoumevnem področju, torej v delovanju, zato večjih očitkov na to temo nimamo. Tudi vsebinska prilagodljivost je dobra, ovojnice (kot EBBA imenuje proračune) izdelamo, prilagodimo in napolnimo enostavno in hitro. Sprotno porabo "vložimo" v ustrezno ovojnico, EBBA pa poskrbi za primeren (grafični) prikaz kot posledico našega zapravljanja. Na voljo je cela vrsta opomnikov in alarmov, ki nas pohvalno silijo k zmernemu trošenju (če se jih seveda držimo). Tudi poročila so. Ovojnica daje vtis resnega orodja, ki privlači tudi z inovativnim pristopom. Na začetku resda terja čas, da jo znamo v popolnosti izrabiti, a se ob redni in resni rabi vloženi trud tudi povrne. Vsekakor si jo velja pobliže ogledati.

EEBA (Easy Envelope Budget Aid)

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: Dayspring technologies, https://www.eebacanhelp.com, dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno, pa do 6 evrov na mesec (različica PREMIUM).

Za: Pregledno urejena, omejitev dostopa, prilagodljiva, varovanje in restavriranje podatkov, cena, zanimiv in drugačen pristop.

Proti: Cena, ne pozna OCR branja računov.

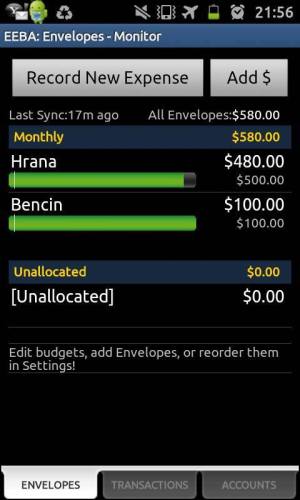

EEBA je "mahnjena" na proračune. Imenuje jih ovojnice in vsako tudi polnimo, ko vanjo "vložimo" neki izdatek. EEBA zna to primerno prikazati, kot je vidno tudi na sliki.

Expense Manager

"Upravitelj izdatkov" se ne osredotoča samo na izdatke, kljub imenu (upravitelj) pa je tudi cena ugodnejša od pričakovanj (je brezplačen). Na prvi pogled je privlačen, saj je njegov uporabniški vmesnik pregledno in lepo urejen, s kar nekaj (ne preveč) zanimivimi informacijami. Tudi z nastavitvami kaže solidno, čeprav podrobnejši pregled pokaže, da so osredotočene bolj na vsebinski del (kar je sicer dobro), manj pozornosti pa posvečajo prilagajanju načina dela in vnosnih obrazcev (to je nekoliko manj dobro). Orodje ima kar nekaj (konkretno pet) dodatnih orodij (kalkulatorjev). Med njimi, uporabno, najdemo tudi tistega za napitnine. Delovni proces je primerno voden, vpis transakcije pa še primerno dolg (polj je sicer veliko, a ni treba izpolniti prav vseh). Tudi poročila so že pripravljena in pregledno urejena, ponuja pa tudi delo s proračuni. "Upravitelj" svoje delo opravi, kot je treba, predvsem veselijo uporabne prilagoditve in nekatera dodatna orodja. No, za odtenek bolj prilagodljiv bi še vedno lahko bil, vpis sprotnih dogodkov pa bi lahko potekal še hitreje. A v celoti gledano, orodje ni kar tako in ga velja "imeti" na seznamu.

Expense Manager

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: BiShiNews, https://sites.google.com/site/expensemgr/, dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: Omejitev dostopa, cena, informativno začetno okno, varovanje in restavriranje podatkov.

Proti: Ne moremo določiti statusa vnosov, ne zna prikazati "delnega" stanja na računu, do uporabnika manj prijazen vmesnik, ne pozna OCR branja računov.

Expense Manager je kar privlačen na pogled, s pregledno urejenim uporabniškim vmesnikom, ki podaja kar nekaj zanimivih informacij. Takole je videti z dodatnimi možnostmi.

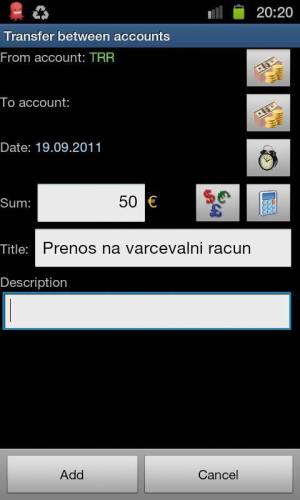

Family Budget

"Družinski proračun" je delo ruskega avtorja, a ni bojazni, saj je vmesnik preveden tudi v angleščino in ne bo težav z razumevanjem. Za glavno okno uporabniškega vmesnika lahko rečemo, da je urejeno (ločeni zavihki za prihodke, odhodke in račune zgoraj, ukazni gumbi pa spodaj), a z enim motečim dodatkom. To je (na nekoliko neprimernem mestu prikazano) iskalno okno (s svojimi naprednimi možnostmi), ki je sicer uporabno, a ga ne uporabljamo vedno, zato lokacija ni najboljša. Kot vedno so tudi tu pametno izhodišče za vsako raziskovanje nastavitve, ki so, a jih je bolj za vzorec. Samega delovanja programa z njimi vsekakor ne bomo spreminjali, tiste povsem osnovne lastnosti pač (geslo za dostop, jezik vmesnika, valuta in kar je še tega). Delovni proces ni prav nič zapleten in tudi vnosni obrazec za posamezni izdatek ne zahteva preveč časa. Morda bi lahko bil bolj urejen, s tem pa tudi preglednejši, a se ga po redni rabi kar navadimo. Family Budget ima tudi nekaj dodatnih orodij, recimo (pre)majhen računalnik za sprotna izračunavanja. Manjka pa status nekega vnosa (obračunano, stornirano, v obdelavi ipd.) s čimer orodje nekoliko izgubi na uporabnosti. Kljub pomanjkljivostim je "Budget" soliden kandidat za podrobnejši pregled in kasnejšo redno rabo. V prid zadnjega govori predvsem enostavnost in primerna hitrost vnosov.

Family Budget

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: koshelek.org, dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: Pregledno urejen (zavihki), hiter in enostaven, omejitev dostopa, varovanje in restavriranje podatkov, cena.

Proti: Premalo nastavitev, ne moremo določiti statusa vnosov, ne pozna OCR branja računov.

Family Budget ima vnosne obrazce primerno urejene. Takole je videti tisti za prenos sredstev med popisanimi računi.

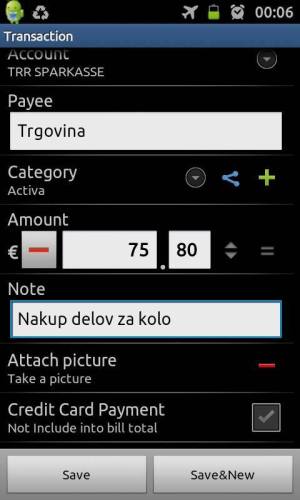

Financisto

"Finančnik" je brezplačno orodje, ki dovolj enostavno in hkrati primerno hitro pomaga popisati dogodke na področju osebnih financ, po želji tudi na več različnih računih hkrati. Osnovno okno vmesnika ima štiri "zavihke", ki ločujejo različne tipe računov, beležko, proračune in poročila. Ni preveč polno in, zaradi opisane ločitve, pregledno. Vsako od omenjenih kategorij lahko poljubno prilagodimo dejanskemu stanju. Še več prilagoditev najdemo med nastavitvami, kjer se lahko tudi "izživljamo". Pohvalno, lahko si nastavimo celo hitri vnos (bližnjica) in ga ustrezno prilagodimo (določimo potrebna polja in njihov vrstni red), kar res omogoča vnose neposredno po nakupu. Diskretnost je zanj nekaj normalnega (vsebino lahko zaščitimo z geslom), na svoj način pa se zaveda tudi okolice (GPS "beleženje" lokacij naših nakupov). Informativna vrstica stanja s trenutnim stanjem financ (vsi odlivi in prilivi na vseh računih) je primerno opazna, pogrešali smo jo edino pri hitrih vnosih (vnosni obrazec in delo z bližnjico). Od prenosa sredstev med računi nas loči samo pritisk in deluje. Ima tudi svoj kalkulator za razne vmesne izračune. K hitrejšemu delu veliko pripomore dober spomin, saj si zapomni že vpisane besede in jih ustrezno poveže (recimo z nazadnje uporabljeno vrsto plačila, npr. Mercator in Pika kartica). Močnejši del programa so tudi poročila, saj jih lahko (resda z nekoliko preveč "tapkanja" po zaslonu) odlično prilagodimo svojim potrebam. Financisto vsekakor ni zgolj beležka za našo potrošnjo, saj uporabniku ponudi veliko več. Njegove glavne prednosti so hitrost in enostavnost, prilagodljivost in dobra poročila, čeprav kdaj pa kdaj kljub obilici vsega kakšna informacija tudi manjka (hitri vnos in podatek o stanju na računu) ali pa česa nima (zmožnost OCR branja računov). Kljub vsemu dobi oznako "primeren" za resno in redno rabo.

Financisto

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: Denis Solonenko, financisto.com/, dosegljiv tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: Pregledno urejen (zavihki), hiter in enostaven, prilagodljiv, omejitev dostopa, varovanje in restavriranje podatkov, cena.

Proti: Pri hitrem vnosu ne vidimo trenutnega stanja na računu, ne pozna OCR branja računov.

Vsebina in preglednost vnosnega polja nekega orodja sta precej pomembni lastnosti. Financisto je eden boljših na tem področju, saj je vnosni obrazec primerno poln in obenem lepo prilagodljiv.

FireWallet

"Ognjena denarnica" v nasprotju s svojim imenom ne pustoši po naših finančnih sredstvih, temveč nam jih pomaga voditi. Dostop do njene vsebine je (vedno) omejen, geslo pa seveda lahko poljubno spremenimo. Drugih nastavitev skorajda ni, morda le še dve, s katerima določimo privzeti status in tip nekega (finančnega) dogodka. Uporabniški vmesnik je pregleden in hitro obvladljiv. Tudi vsebinsko je (kar) primerno opremljen. Na vrhu so tri bližnjice, spodaj pa, žal moteča, reklamna vrstica. Delovni proces ni zapleten, dodajanje česarkoli pa poteka še zadovoljivo hitro. Nekatera polja so posebej zanimiva. Recimo tisto, s katerim lahko "izklopimo" možnost negativnega stanja na nekem računu. Vpis transakcij je hiter, vsako lahko tudi primerno opremimo, le manj klikanja bi želeli, da sploh pridemo do vnosa. Poročila program pozna, a jih lahko izdelamo samo za pripravljene proračune. Zato je nujno, da že na začetku kar se da natančno predvidimo vrsto in znesek pogostih izdatkov. Nekoliko neroden je prikaz datuma ob posamezni transakciji, možnosti, da bi ga spremenili, pa žal nimamo. Uporabne so priročne podrobne informacije o izbrani transakciji, ki jih prikažemo z daljšim klikom same transakcije. Praviloma se z ognjem ni igrati, a za našo denarnico to ne velja povsem. Ima (skoraj) vse, kar potrebujemo za boljši pregled nad denarjem, bi pa lahko bila tudi malenkost bolj prilagodljiva in dojemljiva za uporabnikove potrebe.

FireWallet

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: www.myfirewallet.com, dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: (Dovolj) hiter in enostaven, omejitev dostopa, varovanje in restavriranje podatkov, cena.

Proti: Premalo nastavitev, ne pozna OCR branja računov, reklame.

FireWallet ima pregleden in hitro obvladljiv uporabniški vmesnik. Žal ga nekoliko "kazijo" reklame, kot je videti tudi na sliki.

My Money Manager

Zasebni "Upravitelj denarja" je skoraj nekoliko preveč "narcisoiden", saj se več ukvarja z videzom (možnost zamenjave barve ozadja) kot pa s podrobnimi nastavitvami, ki bi vplivale na njegovo delovanje. Uporabniški vmesnik je všečno oblikovan, preprost, z lepimi ikonami in urejen. Ker nastavitev res ni veliko, je vse, kar na tem področju lahko naredimo, to, da ustvarimo (to gre pa hitro in enostavno) lastne račune, kategorije in znotraj obojega še sproti popisujemo posamezne transakcije. Program pravzaprav nikjer ne "komplicira", zato teče delo gladko in hitro in porabimo res malo časa. Na neki čuden način ravno ta preprostost (in lep videz) privlačita, da mu spregledamo še kakšno pomanjkljivost (ne pozna različnih vrst računov, zavita pot do nekaterih pregledov, nekoliko nerodno oblikovani vnosni obrazci, ni zaščite vsebine ipd.). Z opisanim orodjem vsekakor ne bomo pridobili vrhunskega pomočnika, zahtevnejši pa bi mu lahko marsikaj tudi zamerili. Je pa lep in tako enostaven, da bo marsikoga pritegnil.

My Money Manager

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: Dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: Hiter in enostaven, varovanje in restavriranje podatkov, cena.

Proti: Premalo nastavitev, ne pozna OCR branja računov, zavita pot do nekaterih pregledov, ni omejitve dostopa.

My Money Manager je pravi "narcis", saj ga bolj kot nastavitve skrbi lep videz. Pa saj mu ga lahko priznamo. Takole je, recimo, videti njegov uporabniški vmesnik.

Toshl

Je orodje izpod "slovenske" tipkovnice, saj ga je izdelalo slovensko podjetje 3fs. Tudi zato je toliko bolj zanimivo za podrobnejši ogled. Na pogled je všečno, z lepo oblikovanim in dodelanim uporabniškim vmesnikom, ki vsebuje res samo najnujnejše in je zato pregledno. Pred resno rabo (ob prvem zagonu) se moramo registrirati (nujna povezava v splet), a postopek opravimo povsem "neboleče". Z registracijo pridobimo tudi nekakšno varovanje vsebine (sami nastavimo uskladitveni interval). Res pa je, da za sprotno popisovanje povezava v splet ni nujna. Prav veliko nastavitev nima, a jih (za manj zahtevnega uporabnika) niti ne potrebuje. Delovni proces sledi osnovnemu vzorcu. Je preprost, intuitiven in ga hitro osvojimo. Ko smo vpisali osnovne podatke o računu, je naša naloga zgolj še vpisovanje zneskov. No ja, tudi kako podrobnost lahko zapišemo, vpisanemu znesku dodamo značko (prav pride pri kakšnem pregledu) in določimo proračune, a vse to neobvezno. Manjši očitek bi kljub temu imeli. Namreč čuden način vpisovanja cifer. Od leve na desno, kar pomeni nekaj več tipkanja (pri celih zneskih mu, recimo, ničle za decimalko niso samoumevne). In še nekaj je. Popisujemo lahko samo izdatke. Toshl zato ni popoln, ga je pa tako preprosto in pripravno uporabljati, da bo navdušil marsikoga. Uporabniška izkušnja je zelo prijetna in, če se zavedamo njegovih zmožnosti in namena, ne bomo razočarani.

Toshl

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: Dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: Pregledno urejen, hiter in enostaven, omejitev dostopa, varovanje podatkov, cena.

Proti: Popisuje samo izdatke, "čudno" vpisovanje zneskov, preprostost, ne pozna OCR branja računov.

Ko smo vpisali osnovne podatke o nekem računu, je naša naloga v orodju Toshl samo še vpisovanje zneskov. No ja, pa tudi kako podrobnost lahko zabeležimo, recimo, dodamo značko, kot je vidno na tej sliki.

Spendroid

"Popisovalnik izdatkov" je resda brezplačen, a ima oglase. Ti niso prav moteči, a bi bilo življenje brez njih lepše. Uporabniški vmesnik je na videz lepo oblikovan, a dokler se ga ne navadimo, morda nekoliko nepregledno podaja informacije. V mislih imamo predvsem ikone (bližnjice) v spodnjem delu zaslona, ki jim (kljub znakom na njih) na začetku dokaj težko ugotovimo namen. Preostane nam torej pritiskanje in učenje na podlagi napak, kar zna biti včasih tudi naporno. No, delovni proces je preprost, vnosna in izbirna polja so morda za odtenek prevelika, a jih je dovolj za hitro, sprotno delo. Informacij je načeloma dovolj, na dnu (domačega) zaslona so in povedo več o naših denarnih tokovih. Morda bi lahko bile bolj prilagodljive (določene bi lahko bile komu odveč, drugim pa bo katera manjkala ipd.). Kljub vsemu je boljša stran orodja njegova prilagodljivost, saj lahko po svoje (pre)imenujemo skoraj vse, kar želimo (razen seveda vmesnika). Stanje lahko vodimo za več računov, na voljo so poročila in izvoz podatkov. Tudi varovanje in restavriranje vsebine mu ne dela težav. Spendroid je uporaben, saj zna delati, je pa tudi prilagodljiv. Za nič denarja dobimo torej kar nekaj. Nekaj očitkov leti na račun samega vmesnika in njegove ureditve (prevelika vnosna polja, "neznane" ikone).

Spendroid

Kaj: Orodje za nadzor nad osebnimi financami.

Izdeluje: Kenichi Miyazaki, dosegljivo tudi na https://play.google.com/store.

Cena: Brezplačno.

Za: Hiter in enostaven, prilagodljiv, varovanje in restavriranje podatkov, cena.

Proti: Nekoliko nepregleden, ne pozna OCR branja računov.

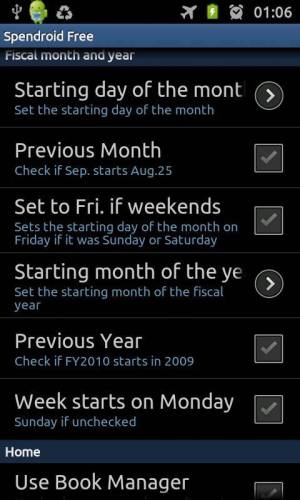

Spendroid je prilagodljiv, saj lahko po svoje (pre)imenujemo skoraj vse. Del možnih prilagoditev je viden tudi na sliki.

In kaj izbrati?

Ponudba vsekakor je tudi na "zastonjskem" trgu dovolj velika, da smo lahko vsaj malo izbirčni. V tem ni pravzaprav nič slabega, saj naj bo odločitev za konkreten program odvisna predvsem od vaših želja in potreb. Šele zatem od podrobnosti posameznega programa. Sami lahko na podlagi videnega izpostavimo najprej Financisto, ker je najbolj resen, dovolj natančen in zelo prilagodljiv. Ni pa najbolj enostaven. Zato bi bil druga izbira Toshl. Je manj resen, veliko preprostejši in zanimivo inovativen, svež.