Digitalizacija spreminja vsa področja našega življenja

Družbene spremembe in dogajanje v svetu so še posebej v zadnjem letu korenito povečali potrebe po koriščenju digitalnih oblik različnih storitev in nakupov. Priče smo občutni rasti digitalnega segmenta, ki jo je moč pričakovati tudi v prihodnje, vendar pa ta pri določenih uporabnikih še vedno sproža nekaj nelagodja in stresa, predvsem ko govorimo o plačilih ter varnosti izkazovanja identitete.

Slovenski trg se ponaša s podjetji, ki ponudnikom in kupcem nudijo vrsto uporabnikom prijaznih, enostavnih, inovativnih rešitev. Veliko poudarka pri njihovem delovanju je usmerjenega k zagotavljanju varnosti in regulatorne skladnosti, zato lahko govorimo o digitalnih storitvah, vrednih zaupanja. Pomemben vidik pa je tudi odgovornost do okolja, ki se kaže v nezanemarljivih količinah odpadkov, saj se jim z digitalizacijo že danes lahko izognemo.

Digitalno življenje zahteva identiteto, ki jo je mogoče preveriti

Izkazovanje identitete na fizičnih mestih je danes preprosto. Ob prijavi v hotel ali pri podpisu najemne pogodbe se z osebno izkaznico ali s potnim listom brez težav identificiramo. Bolj ko pa svoje življenjske navade uresničujemo na digitalni način, večja je potreba po skrbi za digitalno identiteto. Pri tem sta odločilni vprašanji: kako lahko na spletu dokažemo svojo identiteto in kako pri tem preprečimo, da bi jo uporabljal nekdo drug? Rekono podaja odgovor na to vprašanje.

Rekono je družina rešitev in storitev za elektronsko identifikacijo, elektronske podpise in druge storitve zaupanja, ki podjetjem, bankam in ostalim organizacijam omogoča preverjanje istovetnosti in sklepanje sporazumov s posamezniki prek interneta (na daljavo). Rekono eID (eidentiteta) oziroma račun Rekono je elektronsko sredstvo za oddaljeno identifikacijo, ki je primerljivo z osebnimi identifikacijskimi dokumenti in omogoča prehod na privzeto digitalno poslovanje s preprosto uporabniško izkušnjo.

Račun Rekono v digitalnem svetu predstavlja to, kar sta v fizičnem svetu osebna izkaznica in potni list. Pri tem je treba opozoriti, da certifikat ali račun Rekono ne predstavlja posameznikove identitete, temveč je le sredstvo za dokazovanje identitete (sredstvo za identifikacijo). Posameznik tako z različnimi ponudniki (npr. z bankami, s ponudniki storitev) svoje identitete nikoli ne deli, temveč z rešitvijo Rekono, predvsem pri tistih ponudnikih, ki ne uporabljajo infrastrukturne rešitve za identifikacijo v digitalnem svetu, le izkazuje zahtevano istovetnost. Pri tem Rekono kot infrastrukturna rešitev ponuja ustvarjanje eID, upravljanje in avtentikacijo oziroma prijavo v oddaljene storitve.

Elektronska identifikacija brez stresa

Dobra in predvsem standardizirana uporabniška izkušnja sta pomembna vidika storitev eID (»standardized UX across providers and industries«). V praksi se marsikdo odloča za digitalne storitve in obisk spletnih trgovin, ki omogočajo dostop prek Google ali Facebook računa ravno zaradi preprostega načina identifikacije, vendar se pri tem tako ponudniki kot stranke ne zavedajo, da jim ta način še zdaleč ne zagotavlja ustrezne varnosti in regulatorne skladnosti. V nasprotju s tem Rekono na širšem regionalnem prostoru omogoča ne le standardiziran, temveč tudi varen način prijave, obenem pa skladno z regulatornimi pravili varuje in ne posreduje podatkov uporabnikov tretjim osebam.

Imetnik ustvari sredstvo za elektronsko identifikacijo z enkratnim procesom registracije v storitve Rekono na enostaven način, pri tem pa je zagotovljena ustrezna raven varnosti in skladnosti.

Rekono omogoča vključevanje uporabnikov na več načinov:

- z uporabo obstoječega kvalificiranega potrdila,

- v okviru registracijske pisarne in pogod benih izvajalcev,

- prek oddaljene identifikacije (videoidentifikacija),

- z uporabo bančne kartice in pripadajoče PIN-številke.

Ponudnik storitve z uporabo Rekono in ustrezno stopnjo zaupanja brezskrbno posluje, saj se breme dokazovanja izvedbe ob zavrnitvi storitve, kot je plačilna transakcija, v celo ti prenese na končno stranko. Rekono z ustreznim potrjevanjem edokumentov (epodpis, ežigosanje, časovno žigosanje) zagotavlja dokazljivost izvedbe brez potrebe po hranjenju revizijske sledi kot dokaza, kar predstavlja znaten prihranek stroškov. Rekono je kot kvalificirani ponudnik storitev uvrščen na EU Trust list seznam ponudnikov, ki zagotavlja skladnost za podporo poslovanju vseh reguliranih in drugih dejavnosti. Na seznam so uvrščeni le ponudniki, ki so skladni z vsemi regulatorni mi zahtevami.

Rekono je za storitve digitalne komunikaci je oblikoval standardizirano in varno uporab niško izkušnjo, ki bo kmalu za vsakega upo rabnika postala tako preprosto dejanje, kot je do zdaj vsem znana identifikacija z osebno izkaznico.

Digitalno plačevanje in nakupovalna izkušnja

Digitalno plačevanje je rutina in ponuja trgovcem ter potrošnikom prednosti, ki pa še vedno niso vsem znane. Obvezne maske, varnostna razdalja, porast uporabe digitalnih plačilnih sredstev kažejo, da je pandemija korenito spremenila naše življenje, prav tako pa je vplivala na kulturo plačilnega postopka. Spletna prodaja blaga in storitev že nekaj let beleži strmo rast, zaradi epidemiološke situacije v letu 2020 pa je doživela izjemen razcvet. Po oceni Boston Consulting Group bo v Evropi letos kar dve tretjini rasti v trgovini dosegala ravno spletna prodaja. V Sloveniji je spletna prodaja v letu 2020 povečala obseg za več kot 20 odstotkov.

Digitalno plačevanje v supermarketu je postalo že tako vsakodnevno kot čiščenje zob po zajtrku. Ljudem se zdi vse bolj sprejemljivo in večina trgovcev podpira digitalne plačilne sisteme. Poleg manjšega zdravstvenega tveganja ponujajo potrošnikom več udobja, trgovcem pa ogromne potenciale. Način nakupovanja in plačevanja doživljata velike spremembe, digitalizacija pa spreminja naše celotno življenje.

Imamo zelo jasno predstavo o tem, kako bo videti nakupovalna izkušnja čez 10 let, ker vemo, da je treba na to gledati iz perspektive potrošnika. Primer: če kupujete živila v malo prodajni trgovini, si predstavljajte, kolikokrat je treba blago prelagati – od centralnega skladišča do prodajalne, od tovornjaka do police, s police v nakupovalni voziček, iz nakupovalnega vozička k POS terminalu in ne nazadnje od POS terminala v nakupovalni voziček. Enako velja za proces plačevanja, kjer bi nas lahko prepoznali ob vstopu v trgovino in skenirali naše blago. Ob izhodu iz trgovine bi z enim samim klikom potrdili plačilo in prejeli svoj digitalni račun. To je na nekaterih področjih že realnost. Za potrošnika ni pomembno, ali plačuje na POS terminalu prek mobilnega telefona ali etrgovanja, zato bomo morali v prihodnosti ponujati plačilna sredstva od fizičnih do digitalnih in v realnem času. In ne glede na zavedanje potrošnikov se bodo načini plačevanja v prihodnje še bolj spremenili.

Bankart kot osrednji akter plačilnega procesa v nakupni poti stranke

Bankart je nabor orodij za inovativno izvedbo plačilnih procesov že razvil. Svojim strankam, ki so za zdaj pretežno banke, nudi vse običajne metode plačevanja – od plačil s kartico (kreditno in debetno), prek digitalne denarnice z uporabo funkcionalnosti NFC ali nakazil (SEPA) pa vse do takojšnjih plačil, ki jih je mogoče obdelati v realnem času. Zlasti zadnja so zelo zanimiva za podjetja, saj zaradi uporabe obstoječe infrastrukture bančnih računov nastajajo manjši stroški pri izvajanju postopka. Trend gre tudi v smeri, da se manjši zneski plačujejo prek takojšnjih plačil in ne več v gotovini.

V Sloveniji je Bankart tudi procesor sheme Flik, kjer lahko komitenti vseh bank opravljajo takojšnja plačila – v smislu osebe osebi. Bliža pa se tudi uvedba načina plačevanja v trgovinah, kjer bo mogoče Flik uporabljati na POS terminalu.

Slovensko podjetje Bankart je aktivno že v šestih državah (Bosna in Hercegovina, Srbija, Črna gora, Kosovo in Severna Makedonija) ter zaposluje več kot 200 visokokvalificiranih strokovnjakov, ki vsak dan skrbijo za nemoten potek plačilnih procesov. Čeprav deluje v ozadju, letno procesira že 500 milijonov transakcij, v t. i. Adriatik regiji pa skrbi za 2.000 bankomatov in več kot 40.000 POS terminalov za banke. Skupno upravlja račune več kot štirih milijonov uporabnikov kartic, tako regionalnih partnerjev kot tudi mednarodnih velikanov, kot sta Mastercard in VISA.

Bankart poenostavlja kompleksne plačilne procese, ko ponuja dostop do prefinjene ga transakcijskega ekosistema, zato strankam – trgovskim partnerjem pa tudi majhnim regionalnim bankam – ni več treba skrbeti za nič. To znajo ceniti naši regionalni in mednarodni partnerji. Računski centri imajo najvišjo stopnjo varnosti, dorečeni 360 stopinjski sistemi za boj proti zlorabam pa zagotavljajo visoko stopnjo varnosti.

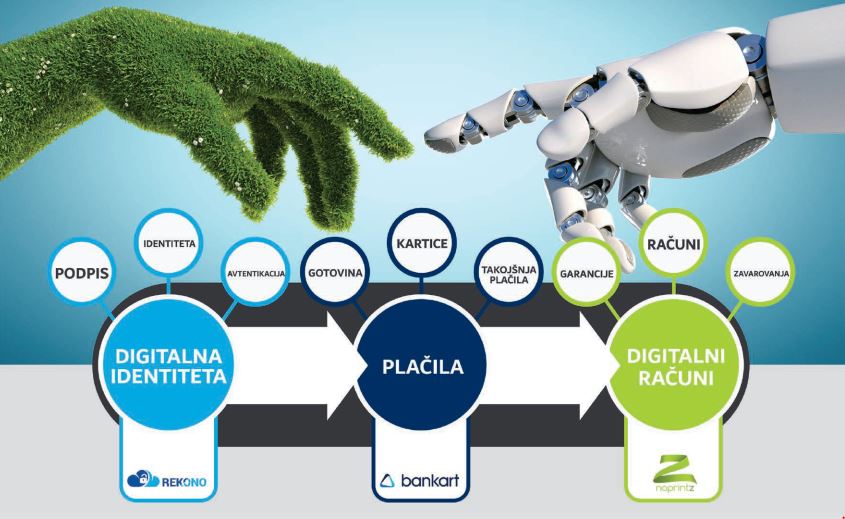

Skupaj s podjetjema Rekono in Fin4Green Bankart nudi integrirano verigo vrednosti od digitalne identitete, prek nabora plačilnih orodij do prejema digitalnih računov. V podjetju so trdno prepričani, da je prihodnost v tako imenovanih end to end transakcijah, pri katerih je plačilni proces vključen v nakupno pot kupca. In ravno tu je podjetje v preteklih letih verigo vrednosti zelo uspešno razširilo od digitalnega onboardinga z digitalno izkaznico ali videom do prejema digitalnih računov po opravljenem plačilu, pri čemer sta varnost in varstvo zasebnosti strank osrednji temi digitalnih storitev.

Digitalni zaključek nakupa

V zadnjih letih je zaznati korenite spremem be na področju plačevanja, predvsem ko gre za izbiro plačilnih sredstev. Na Švedskem je z gotovino plačan samo še odstotek vseh računov. Predvsem pa gre vse v smer zaokroževanja nakupnega procesa v povezano digitalno celoto, vključno z naprednimi funkcijami identifikacije pri plačevanju in s povezavo plačilnih sredstev z digitalnimi računi.

V Sloveniji se dnevno izda med 3 in 5 milijoni davčno potrjenih računov. V povprečju se za to poseka 40 dreves, porabi več kot 50 sodčkov nafte ter prek 34.000 litrov vode ter za nameček v ozračje sprosti več kot 10 ton CO2.

Večina računov na prodajnih mestih je tiskanih na termični papir. Ta vsebuje BPA, ki ima negativen vpliv na zdravje. Poleg tega termo računov tudi ni mogoče reciklirati, zato so dijo med mešane odpadke.

Tehnološka rešitev, ki jo ponuja mobilna aplikacija

Fin4Green z Rekonom in Bankartom sestavlja digitalno celoto kot zaključni element. Podjetje je razvilo mobilno aplikacijo noprintZ, ki omogoča prejem digitalnega oziroma pametnega računa neposredno na mobilno napravo.

Uporaba aplikacije in prejem digitalnega računa sta povsem enostavna in avtomatizirana. Uporabniku omogoča, da ima na enem mestu zbrane vse račune ter garancije, hkrati pa lahko z analizo porabe skrbneje upravlja svoje finance oziroma izdatke.

Kakšno rešitev ponuja potrošnikom in kako deluje

Kar je najpomembneje, aplikacija ni omejena zgolj na enega trgovca. Pridružitev storitvi noprintZ je namreč do zdaj potrdilo že prek 1.500 prodajnih mest. Kljub epidemiološkim omejitvam, ki so upočasnile predvideno širitev, je storitev že na voljo na več kot 200 prodajnih mestih po Sloveniji, v kratkem pa se jim jih bo pridružilo še 350.

Uporaba je izjemno enostavna. Uporabnik na blagajni preprosto pokaže noprintZ kodo, ki se nahaja v aplikaciji, trgovec jo poskenira in račun se v nekaj sekundah naloži v uporabnikov telefon. Vsi računi so tako shranjeni na enem mestu in so vedno pri roki. V sodelovanju z Bankartom, s Flikom in slovenskimi bankami pa bo ob plačilu s Flikom na prodajnih mestih kmalu mogoče prejeti digitalni račun povsem samodejno. Hkrati je v razvoju tudi možnost povezovanja s plačilnimi karticami.

Če trgovec še ni vključen v noprintZ, aplikacija kot alternativo omogoča tudi ročno shranjevanje računov. Račun se v tem primeru preprosto slika, aplikacija pa prek QRkode, ki se nahaja na računu, pred-izpolni določena vnosna polja.

Iskanje računov in garancij po škatlah, fasciklih ali mapah na računalniku je vedno stresno opravilo. Nekateri računi so izgubljeni med elektronsko pošto (iskanje otežuje tudi pdf oblika), kakšen se najde tudi v raznih aplikacijah posameznih trgovcev. Ko želimo uveljaviti garancijo ali zamenjati izdelek, seveda ravno tistega, ki ga potrebujemo, nikakor ne najdemo.

Za noprintZ uporabnike so tovrstne izkušnje le še grd spomin, saj imajo vse račune in garancije shranjene na enem mestu. V primeru menjave, reklamacije ali uveljavljanja garancije pa potrebne dokumente po zaslugi oblike, ki omogoča iskanje, tudi zlahka naj dejo. Poleg tega aplikacija nudi tudi analizo in pregled ter nadzor nad porabo.

V aplikacijo je mogoče shranjevati tudi kartice zvestobe, ki so enostavno povezljive z no printZ uporabniškim računom. Povezava med njima se vzpostavi ob prvemu nakupu, pri vseh nadaljnjih za prejem digitalnega računa zadošča že identifikacija s samo kartico zvestobe. Ena najbolj dobrodošlih funkcionalnosti aplikacije je možnost nastavitve opomnika o skorajšnjem poteku garancije izdelka.

Aplikacija nudi prednosti tudi trgovcem. Med drugim jim omogoča, da:

- zmanjšajo stroške, ki jih prinašajo tiskani računi (papir, tiskalniki ali pa menjave rolic v najbolj neprimernih trenutkih),

- vzpostavijo digitalno komunikacijo s potrošnikom, saj lahko ta, prek okenca, ki ga vsebuje vsak račun, pošlje svoje mnenje o izkušnji na prodajnem mestu. Trgovec ima tudi možnost, da prosi potrošnika za povratno informacijo,

- naredi nekaj pozitivnega za okolje in po skrbi za zdravje zaposlenih (manj neposrednega stika s kupci in stika z BPA).

V temu trenutku je aplikacija integrirana v devet blagajniških sistemov, v postopku integracije pa je še dodatnih pet. Sama integracija je izjemno enostavna ter hitra, hkrati pa skrajšuje proces pri blagajni.

V aplikaciji vidijo potencial tudi v Bruslju

Ekipa slovenskega podjetja Fin4Green je tako v okviru prve kot tudi druge faze evropskega razpisa Obzorje 2020 – SME Instrument za svojo rešitev obakrat prejela pečat odličnosti. Na podlagi tega je v okviru dopolnilnega programa SME Instrumenta, ki ga sofinancirata Republika Slovenija in Evropska unija iz Evropskega sklada za regionalni razvoj, prejela sofinanciranje za pripravo študije izvedljivosti in nato še sofinanciranje za projekt razvoja platforme.

Razmišljanje direktorja in cilji za prihodnost

»Smo ekipa, ki verjame v digitalizacijo, saj se nam zdijo tiskani računi popolnoma nesmiselni. Vsi živimo za to in vemo, da smo na pravi poti, saj dnevno dobivamo potrditve zvestih uporabnikov in tudi trgovcev, ki storitev z veseljem ponujajo svojim kupcem. Žal nam naše storitve ne uspe širiti tako hitro, kolikor je povpraševanja, vendar verjamem, da nam bo uspelo v nekaj letih pokriti večino prodajnih mest tako v Sloveniji kot v tujini,« pravi direktor podjetja Simon Kolenc.