Denar je bil vedno več kot le plačilno sredstvo. Je občutek svobode, možnost izbire, dokaz dela, rezerva za slabe čase in včasih zadnja zasebna stvar, ki jo imamo v žepu. Kovanec ali bankovec ne sprašuje, kdo smo, zakaj plačujemo ali ali ima transakcija dovoljeno oznako. Preprosto zamenja lastnika. Torej ni presenetljivo, da se ob vsaki napovedi digitalnega denarja pojavi tudi strah: Kaj pa, če bo denar nekoč mogoče izklopiti?

To je ena najbolj vztrajnih tehnološko-političnih teorij zarote zadnjih let. Digitalni evro, centralnobančne digitalne valute, mobilne denarnice, elektronska identiteta, kartice zvestobe, bančne aplikacije in brezgotovinsko plačevanje se v njej zlijejo v eno zgodbo. V prihodnosti naj bi država ali nadnacionalna oblast nadzorovala vsak nakup, omejevala porabo, kaznovala neposlušne, prepovedala potovanja, določala ogljične kvote in z enim klikom izključila državljana iz gospodarstva.

Zveni pretirano, a deluje, ker se dotika resničnega vprašanja. Digitalni denar res pušča sledove. Bančno nakazilo ni isto kot bankovec. Plačilna kartica ni anonimna. Mobilna denarnica ni samo denarnica, ampak tudi aplikacija, naprava, račun, operacijski sistem, ponudnik plačil, trgovec, banka in omrežje posrednikov. Vsak digitalni korak ima dnevnik, dovoljenja, pravila, identifikatorje in možnost blokade. Gotovina je nerodna, počasna in analogna. Prav zato je posebna.

Strah pred »ugasnjenim denarjem« ni nastal iz nič. Ljudje so že videli zamrznjene račune, blokirane kartice, zaplenjena sredstva, sankcije, zlorabe finančnega nadzora in komercialne sisteme, ki uporabnika kaznujejo z nevidnimi ocenami. Videli so tudi, kako zlahka se storitve selijo v aplikacije, kjer je dostop odvisen od pravil, ki jih piše nekdo drug. Če lahko podjetje ugasne račun na družbenem omrežju, zakaj ne bi nekdo nekoč ugasnil tudi denarnice?

Med razumljivim vprašanjem in teorijo zarote je pomembna razlika. Prvo sprašuje, kakšna pravila, varovalke in omejitve mora imeti digitalni denar. Druga že pozna odgovor: vse je načrt, cilj je popoln nadzor. V tej različici je digitalni evro le prvi korak do evropskega socialnega kredita, elektronska identiteta uvod v državljansko oceno, brezgotovinsko plačevanje pa vaja za svet, v katerem bo vsak nakup politično preverjen.

Resničnost je manj filmska, a nič manj pomembna. Digitalizacija plačil je lahko zelo uporabna. Denar hitreje kroži, spletni nakupi so enostavnejši, izgubljene kartice je mogoče preklicati, prevare lažje zaznati, socialne transferje hitreje nakazati, davčne utaje težje skriti. Vsaka od teh prednosti ima svojo senco. Kar je mogoče nadzorovati zaradi varnosti, je mogoče tudi zaradi politike. Kar je mogoče blokirati zaradi kriminala, je mogoče tudi zaradi napake ali zlorabe. Kar je mogoče analizirati za preprečevanje prevar, je mogoče tudi za profiliranje državljanov.

Zasebnost je mrtva

Upali bi si zapisati, da je zasebnost že danes vsaj na smrtni postelji, za kar so države še najmanj krive. V veliki meri smo se ji odrekli prostovoljno, ker smo v zameno dobili tehnologije za udobnejše življenje ali finančne spodbude.

Trgovci ne smejo zbirati podatkov o naših nakupih brez soglasja, zato so si izmislili kartice zvestobe, ki jih v zameno za popuste in kupone vestno uporabljamo. Zavarovalnice so ponudile aplikacije za merjenje vožnje, s čimer dobijo informacijo o našem slogu vožnje, v zameno pa spet nudijo popuste. Banke so zlobirale obstoj centralnega bonitetnega sistema SISBON, v katerem se beležijo vsi naši finančni spodrsljaji, kot so zamude pri plačilih obrokov kreditov ali blokade računov. Tuji tehnološki giganti zbirajo še neprimerno več informacij, od našega gibanja do zgodovine brskanja ter seveda vsebine elektronske pošte in zdravstvenih podatkov (Strava ali Google Health pač nista dobrodelna projekta).

Ta paradoks oziroma nebogljenost države še najlažje vidimo v kakšnih sodnih procesih ali primerih pogrešanih oseb, ko se organi pregona obračajo na Google ali Apple, naj izroči lokacijske podatke s telefona. O našem finančnem življenju trenutno največ vedo banke, a jim želita ista Google in Apple s svojimi plačilnimi sistemi vsaj konkurirati.

V Evropi imamo sicer neprimerno več varovalk pri uporabi teh podatkov kot v drugih delih sveta, a tudi najboljša zakonodaja nas težko zaščiti pred samimi seboj.

Razprava o digitalnem denarju ne bi smela biti boj med tehnološkim navdušenjem in apokaliptično paniko. Pravo vprašanje ni, ali je digitalni denar sam po sebi tiranija. Ni. Prav tako ni, ali je gotovina sama po sebi svoboda. Tudi ni. Pravo vprašanje je, kdo postavlja pravila, kdo vidi podatke, kdo ima možnost izklopa, kdo nadzoruje nadzornike in ali ima uporabnik še vedno realno alternativo.

Gotovina je v tej razpravi več kot nostalgija. Je varnostna kopija družbe. Deluje ob izpadu elektrike, ob izpadu omrežja, brez baterije, brez gesla, brez posodobitve aplikacije in brez pogojev uporabe. Njena prihodnost zato ni samo vprašanje udobja, ampak vprašanje odpornosti in zasebnosti. Družba, ki se popolnoma odpove gotovini, ne postane nujno diktatura, postane pa bolj odvisna od sistemov, ki jih večina ljudi ne razume in ne nadzoruje.

Teorija zarote pravi: Država bo ugasnila vaš denar. Treznejše vprašanje je: Ali gradimo denarni sistem, v katerem bi to sploh bilo mogoče? In če je odgovor vsaj delno da, potem ni dovolj, da se teoriji zarote posmehnemo. Treba je zahtevati pravila, ki bodo poskrbela, da digitalni denar ne bo postal daljinski upravljalnik za državljane.

Ali vam država res lahko »vzame denar«?

Sliši se zlovešče. Evropska centralna banka se je ustrašila kriptovalut in uvaja digitalni evro, gotovino želijo ukiniti ali vsaj prepovedati, na koncu pa nam bodo lahko s pritiskom na tipko zaklenili ves denar. Opozorilo naj bi predstavljala Kitajska, kjer že danes vrednotijo družbeno zaželeno vedenje državljanov in jim ob prestopkih odrečejo dostop do posameznih storitev in izdelkov. Je v tem vsaj zrno resnice ali gre za prazne marnje? Nam bo država res mogla zapleniti denar?

Obdobje 80. in 90. let je bilo plodno za tehnološke in znanstvenofantastične trilerje, saj je v družbo začela pronicati moderna tehnologija z računalniki, internetom in digitalizacijo na čelu. V filmu Mreža (The Net, 1995) so Sandri Bullock izbrisali vse digitalne zapise o njenem življenju in ji spremenili identiteto, nato pa se je na velikem platnu dve uri borila za vrnitev svojega življenja. Tri leta pozneje je v filmu Državni sovražnik (Enemy of the State, 1998) odvetnik Will Smith po naključju dobil dokaze o umoru, ki ga želi država prikriti, zato se ga loti z vso močjo. Davčna uprava mu zamrzne bančni račun, izgubi službo, zasežejo mu avtomobil.

Zamrznitev bančnega računa oziroma premoženja je že zelo star ukrep, ki se zakonito uporablja v številnih primerih, največkrat zaradi dolgov ali pregona kaznivih dejanj. Precej nevšečnosti nam dandanes povzroči že zamrznitev plačilnih kartic, kar so na lastni koži izkusili sodniki in tožilci na Mednarodnem kazenskem sodišču, ki so jim zaradi ameriških sankcij prenehale delovati vse plačilne kartice, številne banke jim ne želijo odpreti računa, uporabljati ne morejo niti drugih prikladnih načinov digitalnega poslovanja, kot je Paypal. Zamrznitev premoženja ostaja relevantna tudi v vojnah in mednarodnih sankcijah proti državam in posameznikom.

V vseh teh zgodbah, tako resničnih kot fikcijskih, ostaja gotovina oaza varnosti, anonimnosti in zanesljivosti. Gotovine vam ne more vzeti nihče, po drugi strani pa jo mora kot plačilno sredstvo sprejeti vsakdo. Kaj pa bi se zgodilo, če bi opustili gotovino oziroma jo digitalizirali? Bi nam jo lahko država res vzela, kot so trdili zagovorniki vpisa pravice do uporabe gotovine v ustavo? Nam država res lahko vsili negativne obresti, dejansko ležarino, tudi na gotovino? Kje se končajo utemeljeni pomisleki in začnejo teorije zarote?

Digitalizacija zapravljanja

Na začetku leta je bilo v evroobmočju v obtoku 1,5 bilijona evrov gotovine. To se zdi ogromno, a predstavlja le dobrih 4.000 evrov na prebivalca. Če upoštevamo, da se evri uporabljajo še precej širše, ne le v evroobmočju, je znesek sorazmerno nizek. Po drugi strani je denarni agregat M0, ki vključuje še rezerve pri centralnih bankah, dosegel 4,2 bilijona evrov. Agregat M1, v katerega so vključeni še prekonočni depoziti, je znašal 11,2 bilijona evrov, največji agregat M3 s kratkoročnimi in z likvidnimi dolžniškimi vrednostnimi papirji pa že 17,3 bilijona evrov. Večina denarja v ožjem smislu je že danes zgolj v digitalni obliki in ga v gotovino niti ni mogoče zamenjati.

V Sloveniji resda že več kot polovica prebivalcev za plačila uporablja pametne telefone, praktično vsi pa plačilne kartice in bančna nakazila. A to ne pomeni, da se gotovina ne uporablja več. Še leta 2022 je bilo na prodajnih mestih več kot 70 odstotkov vseh plačil izvedenih z gotovino. V naslednjih letih se je ta delež sicer počasi zmanjševal, a še vedno presega 50 odstotkov. Slovenija je med gotovini najbolj naklonjenimi evropskimi državami, medtem ko sta na drugi strani tega spektra Švedska in Nizozemska.

Tudi brez povezave

ECB izrecno poudarja, da bo digitalni evro na voljo tako v povezanem (online) kot nepovezanem (offline) načinu. ECB oziroma Evrosistem ljudi ne bosta identificirala na podlagi plačil, prav tako osebni podatki udeležencev v transakcijah ne bodo dostopni nikomur drugemu.

Ko bomo sredstva naložili v digitalno denarnico, na primer na telefonu, bo delovala tudi brez povezave z internetom. Telefona plačnika in prejemnika bosta komunicirala prek NFC in si izmenjala digitalne evre, podobno kot bi si lahko dva človeka gotovino.

ECB obljublja, da pametni telefoni ne bodo edina implementacija, temveč bo digitalni evro deloval tudi s pametnimi karticami.

Velika večina denarja v Sloveniji obstaja v obliki stanja na bančnih računih, ki predstavljajo terjatev komitenta do svoje banke. Nanje dobivamo dohodke, torej plače, štipendije in druga izplačila. Če v banko odnesemo gotovino, da bi jo »položili na račun«, banki dejansko izročimo svoj fizični denar, banka pa se zaveže, da nam bo na zahtevo ta denar vrnila. Nastane terjatev, kar vidimo kot spremembo vrednosti na bančnem računu. Stanje na bančnem računu si pogosto napak predstavljamo kot denar, ki ga imamo v banki. Čeprav je za praktične namene to dovolj dobro, gre v resnici za terjatev (ali dolg, če imamo negativno stanje) do banke. Ta denar seveda posoja dalje, bodisi v obliki kreditov bodisi ga nalaga k centralni banki in za to prejema prekonočno obrestno mero. Nakazila med računi pri isti banki so torej le preknjižbe stanj, med različnimi bankami pa gre večinoma za preknjižbe med računi, ki jih imajo komercialne banke odprte pri centralnih bankah. Vrst nakazil je seveda več, odvisno od vpletenih bank in poravnalnih sistemov, a za osnovno razumevanje zadostuje omejitev na evroobmočje.

Plačilne kartice, denimo na debetne, kartice z odloženim plačilom in prave kreditne, so zgolj plačilni instrument. Vsaka kartica je vezana na vir sredstev, običajno bančni račun. Uporaba plačilne kartice je način, kako banki sporočimo, naj z našega računa prenese nekaj denarja na prodajalčev račun, pri čemer sodelujejo posredniki za procesiranje in obdelavo plačil. Uporaba plačilnih kartic je enostavnejša od direktnega nakazovanja med računi, hkrati pa zagotavlja več preglednosti in zaščite, saj je plačila mogoče tudi stornirati.

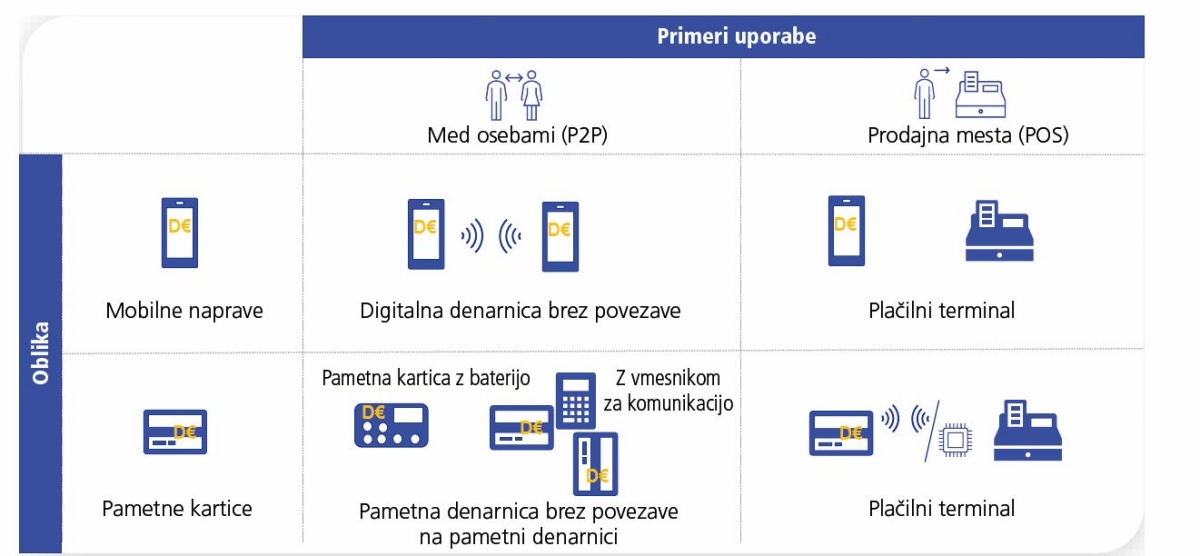

Oblike uporabe digitalnega evra. Slika: Evropska centralna banka

Mobilne denarnice običajno poznamo v obliki Apple Pay ali Google Pay, obstajajo pa tudi slovenske (npr. NLB Pay). Današnje mobilne denarnice večinoma nimajo denarnih sredstev, temveč zgolj digitalizirane plačilne kartice. Služijo torej kot virtualizacijska plast nad plačilnimi karticami, ki jih lahko uporabimo kar iz telefona, v ozadju pa se še vedno izvede plačilo, kot da bi uporabili plačilno kartico. V praksi se torej denar odtegne z računa (pri debetnih karticah) ali znesek imetnik plača kasneje (pri kreditnih karticah).

To nas pripelje do digitalnega denarja centralnih bank (CBDC) oziroma digitalnega evra, ki dviguje toliko prahu in je tako pogosto napačno razumljen. Digitalnega evra še ni, Evropska centralna banka (ECB) in komercialne banke pa o njem razmišljajo že dlje časa. Šlo bi za digitalno valuto, nekakšen elektronski ekvivalent gotovini, ki bi obstajal neodvisno od stanja na klasičnih bančnih računih (kot to velja tudi za gotovino). In tu tičijo bojazni, da želi ECB skozi digitalni evro premeteno ukiniti gotovino, s tem pa nas zakleniti v ekosistem, v katerem bomo na milost in nemilost prepuščeni digitalnim gospodarjem. Resnica je bistveno kompleksnejša in tudi dolgočasnejša.

Digitalne valute centralnih bank

Do širokega razmaha kriptovalut na eni strani in digitalnega denarja na drugi strani so bile banke in centralna banka zadovoljne z obstoječim elektronskim denarjem, plačilni sistemi pa so počasi pridobivali dodatne funkcije, denimo takojšnja plačila (Čez mejo s svetlobno hitrostjo, Monitor 01/21 in Takojšnja nakazila, Monitor 10/25). Kriptovalute pa so pokazale, da je gotovino mogoče digitalizirati, ne da bi izgubili njene ključne prednosti, kot so (psevdo)anonimnost, neizpodbojnost in neodvisnost od centralnega regulatorja.

Kitajski bavbav

Zahodni mediji kot distopično prihodnost digitalizacije denarja in identitete slikajo kitajsko družbeno bonitetno oceno (Social credit system), ki naj bi beležila vedenje vsakega kitajskega državljana in omogočala popoln nadzor. Nezaželeno vedenje naj bi kaznovali z izgubo zaposlitve, onemogočanjem potovanj, zamrznitvijo dostopa do denarja, omejevanjem šolanja itd. Na Zahodu so sistem predstavljali kot enotno bonitetno oceno ali profil vsakega Kitajca, ki se sproti spreminja, denimo ob prometnih prekrških, kritiziranju kitajskih oblasti ali druženju z oporečniki. V resnici je sistem daleč od enotnega in vseobsegajočega.

Pred 12 leti je kitajska vlada resda sprejela državni načrt za vzpostavitev sistema družbenih bonitetnih ocen, ki bi nagrajeval zanesljivost in kaznoval neprimerno vedenje. Šlo je za širši sistem, ki poleg posameznikov vključuje tudi podjetja in druge poslovne subjekte. Njegov namen je zagotoviti spoštovanje zakonov in izvajanje odredb. Analitik Vincent Brussee z Meractorjevega inštituta za kitajske študije (MERICS) je že leta 2022 pojasnil, da sistem res obstaja, a v bistveno drugačni obliki.

Gre za fragmentiran, neenoten sistem, ki je namenjen zagotavljanju spoštovanja zakonov in je prvenstveno namenjen podjetjem. Za posameznike beleži predvsem njihovo finančno boniteto, podobno kot slovenski SISBON, torej zamude pri plačilih obveznosti, blokade računov, kazniva dejanja itd.

Kitajska je o sistemu začela razmišljati že na začetku tisočletja in sploh ni prva. V ZDA je koncept bonitetne ocene tako ukoreninjen, da ga nihče ne preizprašuje, temveč ljudje že zelo zgodaj pridobijo kreditne kartice, da bi z njimi odgovorno trošili, saj morajo zgraditi svojo zgodovino (credit history) in s pravočasnimi poplačili dobiti dovolj visoko bonitetno oceno (credit score).

Na Kitajskem so sicer v posameznih provincah preizkušali obsežnejši sistem, ki bi kaznoval tudi kritike oblasti in prometne prekrške, a so ga zaradi kontroverznosti in neučinkovitosti opustili. Ugotovili so, da bistveno bolje delujejo sistemi za nagrajevanje, črni seznami in evidence pa obstajajo zgolj za kazniva dejanja.

Ni verodostojnih poročil o širših omejitvah uporabe denarja ali zamrznitvah bančnega računa, ker navsezadnje te niso niti potrebne. Precej bolj boleča je prepoved nakupov posameznih dobrin, denimo letalskih vozovnic, ali omejitev potovanja v tujino, čeprav je to skrajni ukrep. Še najbolje deluje preprosto izrekanje glob. To seveda ne pomeni, da Kitajska ne spremlja ali ne omejuje svojih državljanov, kaže pa, da sta svet in sistem bistveno kompleksnejša, da bi bila zamrznitev digitalnega denarja edina ali glavna skrb. Življenje je ljudem mogoče (za)greniti na številne druge načine.

Centralne banke so ugotovile, da se vzpostavlja resna konkurenca, zato so začele proučevati možnost uvedbe svojih digitalnih valut. Ne gre le za nečimrnost centralnih bank ali monopol komercialnih bank, temveč za resno tveganje, kako bi široka uveljavitev paralelnih plačilnih sistemov vplivala na stabilnost gospodarstva. Ena izmed najpomembnejših nalog centralnih bank je zagotavljanje sistemske stabilnosti, ne le uravnavanje inflacije, kar dosega s trdo roko. Centralna banka določa referenčne obrestne mere, centralna banka podeljuje licence za poslovanje bank in jih tudi izjemno podrobno nadzira. Vse to bi se zatreslo, če bi lahko ljudje nenadoma ustvarili svoje valute, kar kriptovalute vsaj v teoriji ponujajo (v praksi pa se seveda z njim več špekulira in manj plačuje).

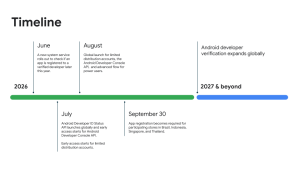

Časovnica uvedbe digitalnega evra v Sloveniji. Slika: Banka Slovenija

ECB je že oktobra 2020 pripravila 55 strani dolgo poročilo o digitalnem evru. Junija 2023 je predstavila zakonodajni paket za digitalni evro, ki bi postal alternativa, ne pa nadomestek za gotovino. Od novembra 2023 do oktobra lani je potekala pripravljalna faza, v kateri so pripravili pravila sheme in tehnično zasnovo, poiskali operativne rešitve, identificirali mogoče ponudnike infrastrukture. Nato se je začela druga faza, v kateri se preverja tehnična pripravljenost za morebitno prvo izdajo digitalnega evra, ki še vedno leži v nedoločljivi prihodnosti.

Ključna bo namreč politična odločitev, saj je treba sprejeti uredbo, o čemer se morajo poenotiti Evropski parlament, Svet in Komisija. To bi se lahko zgodilo konec leta ali v začetku prihodnjega leta, kar bi sredi leta 2027 omogočilo začetek 12-mesečnega preizkušanja v praksi. Po najbolj optimističnem scenariju bi lahko komercialno operativen digitalni evro dobili leta 2029 ali 2030.

Digitalni evro

Digitalni evro ne bo le nova aplikacija za plačevanje, kot bi bil nekakšen centralnobančni Google Pay, temveč nova oblika centralnobančnega denarja. To je tudi bistvena razlika v primerjavi z današnjim elektronskim denarjem, ki ga imamo na računih komercialnih bank in je torej zasebni denar. Digitalni evro bo izdajala neposredno ECB, enako kot velja za obstoječo gotovino, lahko pa bi ga ponujale komercialne banke. Ta bi torej obstajala v treh oblikah: kovancih, bankovcih in kot digitalni evro.

Kakor imamo kovance in bankovce v fizični denarnici, bomo imeli digitalni evro v digitalni denarnici. Pri plačevanju z njim se bi lahko izognili posrednikom, kot so izdajatelji plačilnih kartic in v nekaterih primerih celo komercialni banki, zato zadnje nad tem niso navdušene. Še vedno pa bi potrebovali pametni telefon ali drugo elektronsko napravo, kar seveda odpira vprašanje odvisnosti od tehnoloških gigantov. Dokler Evropa ne vzpostavi lastnega ekosistema – za kar trenutno ni nobenih načrtov –, je prepuščena na milost in nemilost duopolu Android-iOS.

Pametni denar

Na tem mestu omenimo še koncept programljivega (programabilnega) denarja. Medtem ko lahko gotovino uporabljamo kjerkoli, kakorkoli in kadarkoli – morebitne omejitve so pravne, ne tehnične, je programljivi denar bolj podoben bonom oziroma pametnim pogodbam, ki jih poznamo iz Ethereuma. To pomeni, da bi ga bilo mogoče uporabiti le za določen namen ali ob določenem času, za določena plačila itd. V praksi si lahko zamislimo primere, kjer je to koristno, denimo ob nakupih nepremičnin. Tam se trenutno uporabljajo fiduciarni računi pri notarjih, ki delujejo kot nevtralni udeleženci javnega zaupanja in se zavežejo, da bodo denar sprostili ob izpolnitvi pogojev, denimo izročitvi zemljiškoknjižnega dovolila in izbrisne pobotnice. Z digitalizirano zemljiško knjigo in s programljivim denarjem ali pametnimi pogodbami bi bilo to mogoče storiti avtomatizirano.

A ECB za zdaj zagotavlja, da digitalni evro te funkcije ne bo imel. Dopuščajo sicer možnost pogojnih plačil, ki jih bo zahteval plačnik (na primer plačilo naročenega izdelka, ki se izvede ob dostavi), medtem ko bi bil programljivi evro za širšo javnost bržkone nesprejemljiv.

Digitalna identiteta

Za še en preplah je poskrbela lanska najava, da Evropska unija pripravlja digitalizacijo vozniških dovoljenj, ki jih bomo nosili le še v pametnih telefonih. Evropski parlament je namreč lani sprejel novo direktivo o vozniških dovoljenjih, ki omogoča njihovo digitalizacijo kot privzeto možnost, še vedno pa bo na zahtevo mogoče dobiti klasično vozniško dovoljenje.

Gre seveda za širši projekt evropske digitalne denarnice (Prihaja evropska digitalna denarnica, 01/26), ki bo omogočil digitalizacijo več dokumentov, od uradnih listin do članskih izkaznic za knjižnico. S tem ne izgubljamo nobene svoboščine, saj je tudi fizično vozniško dovoljenje le kartica (ali knjižica), sama pravica vožnje pa je zapisana v uradnih evidencah in nam jo ob kršitvah prometnih predpisov država lahko odvzame.

Država nam že danes daje digitalno identiteto v obliki elektronske osebne izkaznice (Tri leta pozneje, Monitor 09/25), ki jo lahko virtualiziramo (Osebna izkaznica na telefonu, Monitor 10/25), digitalnega potrdila, smsPASS ter še nekaterih drugih načinov. Z njo lahko dostopimo do storitev eUprave, digitalnega zdravstvenega sistema (ZVEM) in drugih javnih storitev, prav tako jih kot dokaz istovetnosti sprejemajo številna podjetja.

Vsi ti pristopi k sistemu so v glavnem dodatna možnost, saj lahko še vedno uradujemo tudi papirnato. Redki so primeri, ko je digitalizacija zapovedana, denimo poročanje o prodajah več kot deset vrednostnih papirjev za Furs ali izdajanje računov subjektom javnega sektorja. Ali nam lahko država odvzame dostop do teh storitev? Tehnično je to seveda mogoče storiti, v praksi pa si je težko zamisliti smoter takšnega arbitrarnega (in seveda nezakonitega) početja. Lahko pa bi danes posneli film Mreža 2, v katerem kriminalna združba ne bi pridobila dostopa do eUprave Sandre Bullock, ampak njenega poštnega predala pri Gmailu, na katerega je vezanih tako zelo veliko drugih profilov.

Denar nam bodo lahko ugasnili

Kljub spravljivemu tonu končajmo z ugotovitvijo, da nam bodo digitalni denar vsekakor lahko zamrznili, a ne zaradi kakšnih novih omejitev, temveč zato, ker to lahko država stori že danes. Banke imajo to možnost že danes in jo tudi izvajajo, bodisi zaradi neplačanih obveznosti bodisi zaradi sumljivih transakcij, ki jih označijo sistemi za preprečevanje pranja denarja (AML). Tega se iz prve roke spomnijo številni uporabniki Revoluta, ki jim je sistem zaradi kakšne kriptotransakcije zaklenil bančne račune. In da, banke bi že zdaj lahko preverjale, kje in kaj nakupujemo.

Banke prav tako že danes izrabljajo svojo moč, da nezaželenim strankam odrečejo svoje storitve, kar v hiperdigitalizirani družbi vodi v socialno izključenost. Tudi zato je Evropska unija uvedla pravico do osnovnega plačilnega računa, ki jo ima vsak zakoniti prebivalec. Digitalni evro pa bo še vedno izključeval otroke, tehnološko nevešče uporabnike, migrante itd. Zanje je obstoj gotovine bistvenega pomena.

Gotovinska plačila so že omejena

Kljub vpisu pravice do gotovine v ustavo je njena uporaba že danes omejena. Fizične osebe za nakup storitve ali izdelkov od pravnih oseb oziroma samostojnih podjetnikov že danes ne morejo uporabiti gotovine, če znesek presega 5.000 evrov. Mejo v Sloveniji določa Zakon o preprečevanju pranja denarja in financiranja terorizma ter je že zdaj strožja od evropske omejitve na 10.000 evrov, ki bo začela veljati prihodnje leto. Podjetja in drugi subjekti, ki izvajajo dejavnost, morajo plačila izvajati z bančnimi nakazili, razen občasnih manjših plačil do vrednosti 420 evrov, kar določa Zakon o davčnem postopku.

Uporaba gotovine je torej že dolgo vrsto let močno omejena, ker predstavlja tveganje za pranje denarja in utajo davkov. Pravica, kot je zapisana v ustavi, je splošnejša in ni absolutna. Državi onemogoča ukinitev gotovine kot plačilnega sredstva, banke in javne ustanove pa bodo še vedno morale sprejemati gotovino za manjša plačila. Poleg omejitve zneska pa bodo še vedno obstajali tudi drugi utemeljeni primeri, kjer je uporaba gotovine lahko omejena, denimo pri vračilu denarja na avtomatih, plačilih pri spletnih nakupih ipd.

Gotovina, katere pravico do uporabe smo lani decembra vpisali v ustavo, je že danes omejena na manjše transakcije in je podjetja v večji meri sploh ne smejo sprejemati. Fizične osebe si seveda z gotovino plačujejo med seboj, a z večjimi količinami nimajo kaj početi, ker bo vsaka banka ob pologu postavila veliko zelo resnih vprašanj. Lani 28. aprila so v Španiji in na Portugalskem ob popolnem izpadu električne energije ugotovili, da gotovina še ima svoje mesto. Kdor je ni imel, ni mogel plačati niti steklenice vode ali sendviča.

Gotovino moramo razumeti kot analogno možnost plačil in popolnoma decentralizirani neplatformni hranilnik vrednosti, kar sta pomembnejši lastnosti od anonimnosti. Da pa živeti zgolj v svetu gotovine ne moremo, so država in banke že zdavnaj poskrbele.

Digitalni evro je v resnici poskus državljanom zagotoviti več svobode. Trenutni elektronski plačilni sistemi imajo kopico točk, kjer je dostop moč omejiti ali onemogočiti, večina pa je pod nadzorom komercialnih akterjev. Visa in MasterCard, proizvajalec telefona, Android ali iOS sploh niso evropski, komercialne banke, posredniki in trgovci pa so. Digitalni evro je poskus ECB, da vzpostavi sistem, ki bo v celoti pod nadzorom evropskih institucij. To se lahko sliši distopično in strašljivo ali pa pomirjajoče, odvisno od vašega političnega prepričanja. Slovenska sodnica Beti Hohler vsekakor močno občuti, da zaradi ameriških sankcij nima dostopa do plačilnih kartic (in elektronske pošte pri Microsoftu 365).

Država ima represivni aparat, ki vam lahko denar odvzame že danes. Vprašanje ni, ali je to tehnično mogoče, temveč, kako zagotoviti demokratične sisteme, v katerih se to ne bi dogajalo. Ohranitev gotovine je košček v tem mozaiku, ki ga digitalni evro prav nič ne ogroža.