Nova normalnost

V predinternetni dobi je bila javna ponudba delnic sklepni korak v zorenju podjetja. Pogoji borz za kotacijo so bili strogi, podjetja so morala izkazati dobičkonosnost, trden položaj in jasne načrte za prihodnost. Dandanes se ponavljajo nora leta s preloma tisočletja, ko je več milijard vredno vse, kar diši po internetu in delitveni ekonomiji.

Twitter je po IPO začel na borzi kotirati 7. novembra 2013.

Lyft, največji Uberjev konkurent, je konec marca začel kotirati na borzi. Delnica podjetja je prvi dan pridobila skoraj devet odstotkov, podjetje pa je bilo po borzni ceni vredno 26,5 milijarde dolarjev. V predhodni javni ponudbi delnic (IPO) je povpraševanje za 20-krat preseglo ponudbo. Po vrednotenju 24,3 milijarde dolarjev so prodali 32,5 milijona delnic po 72 dolarjev, s čimer so zbrali 2,34 milijarde dolarjev svežega kapitala. Trgovanje na borzi se je nato odprlo 21 odstotkov nad ceno iz IPO, prvi dan pa je lastnike zamenjalo več kot 71 milijonov delnic. Lyft so razgrabili kot vroče žemljice.

Logan Green in John Zimmer sta Zimride, ki je kasneje postal Lyft, ustanovila leta 2012. Sedem let pozneje še vedno čakamo na trenutek, ko bo Lyft posloval z dobičkom. Samo lani je ustvaril 911 milijonov dolarjev čiste izgube, čeprav ima 34-odstotni delež na trgu – preostanek je Uberjev. Predlani je Lyft ob 1.060 milijonih prihodkov ustvaril 688 milijonov izgube. Leta 2016 je pridelal 600 milijonov dolarjev izgube, leta 2015 360 milijonov dolarjev in leta 2014 199 milijonov dolarjev izgube. Čim več prihodkov Lyft zabeleži, tem večja je izguba. Od kod torej njegova privlačnost in ekstatičnost vlagateljev?

Emojli

Kakšne razsežnosti je dosegla norija s tehnološkimi zagonskimi podjetji, priča zgodba o aplikaciji Emojli. Avgusta 2014 sta britanska razvijalca in ustvarjalca Tom Scott in Matt Grey ustvarila mobilno aplikacijo za hipno sporočanje (messenger), v kateri se je dalo uporabljati le smeške (emoji). Čeprav je šlo za domiselno potegavščino, kar sta večkrat jasno povedala, sta prejemala povsem resne klice investitorjev, ki so želeli vlagati v novo zagonsko podjetje. Preprosto niso mogli razumeti, da Emojli ni podjetje, temveč gre le za parodijo na eksplozijo programov za hipno sporočanje. Njihova zmota je razumljiva, saj je, na primer, Yo zaresna aplikacija, ki omogoča pošiljanje zgolj besede »Yo« in po novem tudi lokacije.

Čeprav je bila Emojli potegavščina, so številni investitorji želeli vlagati vanjo.

Na borzi se je navdušenje hitro poleglo. Lyft je dva tedna po začetku kotacije vreden 60 dolarjev, torej 17 odstotkov manj od cene v IPO. Kdor ga je prvi dan kupil na borzi, je izgubil kar četrtino vložka. To niti ni tako presenetljivo, če pomislimo, da je Lyft lani z vsako vožnjo izgubil poldrugi dolar.

Znanilec časov, ki prihajajo

V resnici Lyft ni nič posebnega, temveč le odseva duh časa. Pomemben je zato, ker napoveduje, kaj se bo zgodilo pri še bistveno večjem IPO. Sredi aprila je dokumentacijo za izvedbo IPO na ameriško Agencijo za trg vrednostnih papirjev (SEC) vložil tudi Uber, ki je ligo više kakor Lyft. Sicer še niso razkrili, po kolikšnem vrednotenju bodo ponujali delnice, a dobro obveščeni viri sklepajo, da bo to med 90 in 100 milijardami dolarjev. Zbrati želijo 10 milijard dolarjev svežega kapitala.

Premislimo še enkrat. Uber se bo prodajal po ceni, kakršno ima Airbus. Ta zaposluje 130.000 ljudi, lani je dobavil 800 letal in ob 64 milijardah evrov ustvaril tri milijarde evrov čistega dobička. Uber ima 16.000 zaposlenih in je v zadnjih dveh letih pridelal štiri milijarde dolarjev izgube. Rast števila uporabnikov in prihodkov se je lani močno upočasnila.

Kaj je javna ponudba delnic

Javna ponudba delnic (IPO) je prva javna prodaja delnic nekega podjetja, ki je dostopna široki množici. Mlada zasebna podjetja, ki imajo manjšo množico lastnikov – običajno ustanovitelje, njihove prijatelje, družinske člane in ostale zgodnje vlagatelje ter sklade tveganega kapitala –, s tem bistveno razširijo krog lastnikov, hkrati pa zberejo svež kapital za nadaljnjo rast. Po izvedbi IPO začnejo delnice podjetja (vsaj vnaprej določeni minimalni del) kotirati na borzi.

IPO je ena izmed bolj priljubljenih metod za zbiranje svežega kapitala podjetij, ki želijo rasti. Druge možnosti so dolžniško financiranje (najemanje posojil, izdaja komercialnih zapisov ali podjetniških obveznic), lastniško financiranje (sveži kapitalski vložki obstoječih ali novih investitorjev) ali prodaja večjemu podjetju (prevzem). Podjetje običajno v IPO prodaja novoizdane delnice, lahko pa tudi nekaj obstoječih. Zaradi tega je IPO tudi način, da si zgodnji vlagatelji in ustanovitelji poplačajo svoje tveganje. Običajno strogo določijo, kolikšen delež smejo zgodnji lastniki prodati.

Po izvedbi IPO je podjetje delniška družba, kar prinese nekaj prednosti in nekaj dodatnih obveznosti. Prednosti so veliko svežega kapitala z nižjimi stroški, večja prepoznavnost in ugled, več preglednosti itd. Imajo pa takšne delniške družbe dodatne obveznosti do razkrivanja poslovanja delničarjem, vodenja podjetja (dvotirna uprava in nadzorni svet ali enotirni upravni odbor) in usklajevanja interesov velike množice lastnikov.

IPO je sorazmerno drag postopek, ki ga za podjetja izvajajo specializirane investicijske banke. Te pripravijo obsežen dokument s podrobnostmi o podjetju (prospekt), izvedejo vpisovanje novih delnic ter poskrbijo za vse pravne zahteve. To stane več milijonov dolarjev.

Običajno se IPO izvede po dovolj nizki ceni, da cena delnic na borzi prve dni naraste. Zato so IPO tako priljubljeni, ker imajo vlagatelji možnost hitro nekaj zaslužiti, dobički zgodnji vlagateljev in lastnikov pa so lahko astronomski.

Ko je podjetje na borzi, običajno ne izdaja več novih delnic, če ne pride do dokapitalizacije ali drugih izrednih dogodkov. To pomeni, kdor kupi delnico na borzi, svojega denarja ne da podjetju, temveč prejšnjemu lastniku delnice.

Uber ima v resnici veliko problemov, ki jih ne skriva. V vlogi za IPO so jih jasno opisali. Ustanovitelj in nekdanji direktor Travis Kalanick je leta 2017 odstopil zaradi slabe klime v podjetju, ki je bilo prepredeno s spolnim nadlegovanjem in z diskriminacijo, a se stanje ni bistveno izboljšalo. Drugi problem je netransparentnost, ki se kaže tako med slabim sodelovanjem in oviranim širjenjem informacij znotraj podjetja kakor tudi pri nezakonitih praksah navzven. Uber v številnih državah že preiskujejo zaradi domnevnega podkupovanja, industrijskega vohunjenja, izmikanja organom pregona, kršitev zakonodaje, nepoštene konkurence itd. Uber v prospektu priznava, da ima težavo pri javnem mnenju in s toksičnim ozračjem v podjetju, zaradi česar težko pritegnejo ustrezen kader, kar lahko vpliva na bodočo dobičkonosnost podjetja.

Zaradi tega bomo z velikim zanimanjem spremljali Uberjev IPO. Javne predstavitve (roadshow) bi se morale začeti 29. aprila letos, podjetje pa bo na borzi maja.

Kdo še prihaja

Uber bo eden največjih tehnoloških IPO vseh časov in največji po letu 2014, ko je kitajska Alibaba zbrala 22 milijard dolarjev. Ne bo pa edini, saj mu bo letos sledil še Pinterest, ki išče 1,2 milijarde dolarjev svežega kapitala. Pri tem podjetju je zanimivo, da bo vrednotenje pri IPO med 10 in 11,3 milijarde dolarjev, kar je manj od zadnjih vložkov. Zasebni partnerji so 2015 in 2017 vlagali pri vrednotenju 12 milijard dolarjev. Z nižjo ceno se želi Pinterest izogniti Lyftovi usodi, ki je po navdušenju prvega dne na borzi začel izgubljati. Uspešna javna predstavitev (roadshow) in veliko zanimanje še vedno ne pomenita, da je moč ceno napihniti prek vseh meja. Vsako podjetje pač ni Amazon, ki lahko tolče izgubo leta in leta, saj ima zaradi rasti obete, da bo v prihodnosti drugače.

Pinterest seveda ni edini, ki bo imel na IPO nižjo ceno kot v predhodnem krogu zasebnega investiranja. Box, ki ponuja hrambo podatkov v oblaku, je leta 2015 izvedel IPO po 1,6 milijarde dolarjev, potem ko je predhodno že sprejemal vlagatelje pri vrednosti 2,4 milijarde dolarjev. Danes je vreden 2,8 milijarde dolarjev. A to je vsakokrat tvegano, saj s tem zadnji investitorji pred IPO realizirajo izgubo, če se na borzi potem ne zgodi preporod. Tudi Pinterest ustvarja izgubo, in sicer je lani znašala 63 milijonov dolarjev.

Naslednji v vrsti je AirBnb, ki bo letos ali prihodnje leto tudi prodajal svoje delnice. Pri nakupu HotelTonighta, ki ga je delno financiral s svojimi delnicami, je bilo podjetje ocenjeno na 35 milijard dolarjev, trenutna interna ocena za računovodske potrebe pa znaša 38 milijard dolarjev. Ne pozabimo, da je AirBnb največji hotel na svetu, ki nima v lasti niti enega stanovanja, apartmaja ali hotela. Veriga Hilton je vredna 25 milijard dolarjev, Marriott pa 43 milijard dolarjev. Ali bo AirBnb dejansko izvedel IPO, še ni čisto določeno, saj podjetje ustvarja dobiček in je tudi na glas razmišljalo o direktni kotaciji brez IPO.

Poleg omenjenih se obeta ali vsaj špekulira še o vrsti drugih tehnoloških IPO, ki so nanizani v tabeli.

Primeri iz preteklosti

Sploh ni samoumevno, da je vsak IPO dobra kupčija. Twitter je leta 2013 delnice prodajal po 26 dolarjev, potem so kmalu poletele na 60 dolarjev, nato pa so se več kot dve leti vlekle med 16 in 26 dolarji. Kdor je kupil Twitter v IPO in počakal do danes, je pridobil tretjino oziroma pet odstotkov letno. Lepo, a nič posebnega. Indeks Dow Jones je namreč v tem času pridelal dobrih 60 odstotkov.

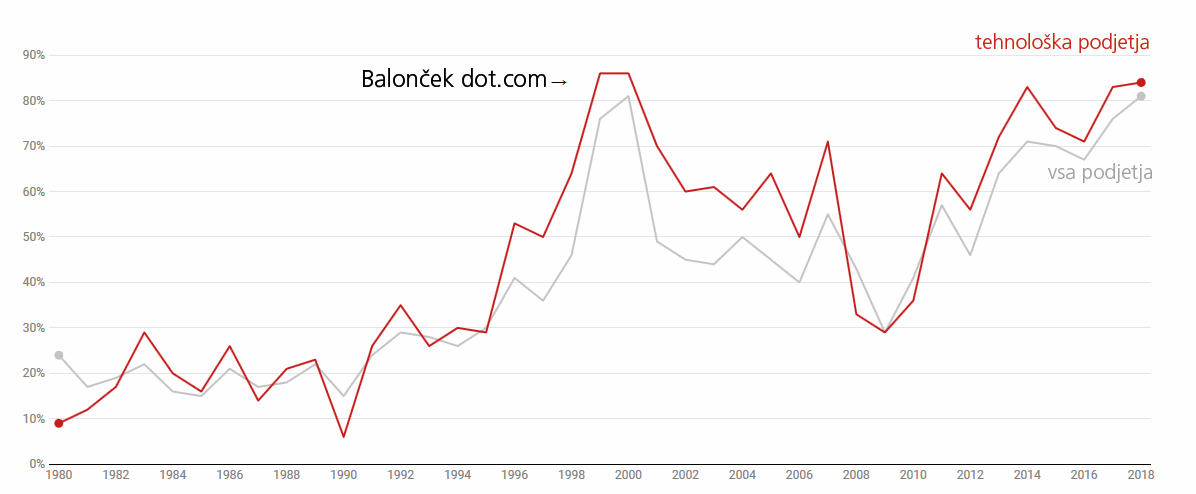

Delež ameriških IPO, ki so še leto pred tem ustvarjali izgubo. Slika: Jay Ritter/recode.net

Lahko je še bistveno slabše. Ko je Groupon izvedel IPO leta 2011, je delnice prodajal po 20 dolarjev. Prvi mesec kotacije so še rahlo presegale to vrednost, odtlej pa niti enkrat več. Danes je Grouponova delnica vredna 3,5 dolarja. Izkazalo se je namreč, da je njegov poslovni model nedelujoč in Groupon danes namesto kuponov za lokalne storitve ponuja v glavnem znižane izdelke, kjer je konkurenca huda. Zynga se je prodajala po 10 dolarjev, danes pa je vredna 5,5.

Življenjska pot podjetja

Mlada podjetja od garaže do milijardne kotacije prehodijo podobno pot. Načelno se z zorenjem in rastjo podjetja širi krog vlagateljev in povečuje vrednost podjetja, manjšajo pa lastniški delež novih vlagateljev, tveganje in donosnost vložkov.

Prvi investitorji v novo podjetje so ustanovitelji, prijatelji, družinski člani in tisti, ki radi veliko tvegajo. V angleščini temu pravijo FFFF (founders, family, friends, fools). Takrat namreč sploh ni jasno, ali bo podjetje zaživelo, zato FFFF vanj vložijo, kar jim uspe napraskati. Kasneje, ko podjetje potrebuje sveži denar, vanj vlagajo zgodnji investitorji in skladi tveganega kapitala. Ob vsakem krogu tega financiranja je vrednotenje podjetja večje, kar pomeni, da dobijo za čedalje večje vložke čedalje manjši delež podjetja. V tej zgodnji fazi vrednotenje podjetja ni v neposredni povezavi z njegovo vrednostjo. Investitorji namreč v vrednotenje vračunajo pričakovano rast.

Zadnja faza je IPO, kjer zrelo podjetje svoje delnice ponudi širši javnosti. To je priložnost, da zgodnji vlagatelji prodajo del vložka in se za sprejeto tveganje nagradijo z dobičkom.

LinkedIn je naredil cel krog. Leta 2013 ustanovljeno podjetje je šlo na borzo januarja 2011 po 45 dolarjev na delnico, pred tremi leti pa ga je kupil Microsoft po 196 dolarjev za delnico.

Pozitivno so se odrezali tudi Facebook, Amazon, Netflix in seveda Google. Facebook je več kot štirikrat dražji kot leta 2012, Amazon pa je od leta 1997 več kot potisočeril svojo vrednost. Netflix je vreden 25-krat toliko, Google pa več kot 20-krat.

Iz tega bi lahko sklepali, da moramo le počakati, a vzorec je hudo pristranski. Poznamo in spremljamo pač podjetja, ki jim je uspelo (survivor bias). Še več pa je takšnih, ki jim ni. Pets.com, Netpliance, Boo.com, Webvan.com, Flooz.com in eXcite so primeri, ki so ob IPO na prelomu tisočletja obetali, a so kmalu propadli. Vzroki so bili različni, gorivo za vse pa so bili preveč navdušeni vlagatelji in premalo resno zastavljeni poslovni načrti.

Samorogi ali živi mrtveci iz 2000?

Današnje dogajanje na trgu javnih ponudb delnic spominja na nori konec tisočletja. Vlagatelji sploh ne trenejo več, ko se prodajajo podjetja, ki še nikoli niso imela dobička. Med vsemi ameriškimi IPO v letu 2018 je kar 81 odstotkov podjetij leto pred tem ustvarjalo izgubo. Tako velikega deleža ni bilo vse od leta 2000, ko je počil balonček internetnih podjetij (dot-com bubble). V novem tisočletju so pravila obrnjena na glavo. Do 90. let je bil delež konstantno med 20 in 30 odstotki, odtlej pa se giblje med 60 in 80 odstotki, le med recesijo je nekoliko upadel.

Razloga sta dva. Prvi so biotehnološka podjetja, ki še nimajo izdelka, kaj šele dobička. Ta z IPO nabirajo sredstva za drage klinične preizkuse. Tveganje je tu ogromno. Če jim uspe, so vlagatelji lahko milijonarji, saj podjetje zraste ali pa ga kupi farmacevtski velikan, večina pa jih klavrno propade. Drugi pa so podjetja, ki stavijo na novo paradigmo, delitveno ekonomijo, internetni poslovni model ipd. Investitorji pričakujejo, da bodo v letu ali dveh po IPO začela ustvarjati dobiček.

Ekstremni primer je Amazon, ki je šel na borzo leta 1997. Prvo pozitivno četrtletje je sledilo štiri leta pozneje (Q4 2001). V naslednjih letih so bili dobički uborni, šele leta 2017 je Amazonov tržni model eksplodiral, podjetje pa je zaslužilo več kot v predhodnih 14 letih skupaj. V današnjih IPO vsi obljubljajo, da bodo naslednji Amazon. Ta ni vrsto let nizal majhnih dobičkov, ker bi slabo posloval, temveč zato, ker je skoraj vsa sredstva vlagal v rast in razvoj. Rezultat je konglomerat, ki z začetno spletno prodajalno knjig skoraj nima več nič skupnega, saj danes ponuja obsežno oblačno infrastrukturo, lastno dostavno službo in celo lastno verigo špecerije Whole Foods.

Podobno velja tudi za številna druga podjetja, ki se spogleduje z IPO. Lyft bi lani ustvaril dobiček, če bi se odpovedal raziskavam in razvoju ali oglaševanju. Toda to pomeni, da bi njegov tržni delež stagniral, prav tako pa bi se odpovedal prihodnjim prihodkom iz naslova samovozečih avtomobilov. Podjetja torej uporabljajo najprej financiranje zasebnih vlagateljev in kasneje IPO, da preživijo do trenutka, ko bodo sama sposobna zagotavljati preživetje. Kdaj se to zgodi, je odvisno tako od razmer in rasti kakor tudi od potrpljenja vlagateljev. Ti pa so potrpežljivi zato, ker vidijo celotni potencialni trg in ne zgolj trenutnega.

Delnice v IPO pa vlagatelji razgrabijo tudi zato, ker priložnosti enostavno manjka. Do nedavna so centralne banke poživljale ameriško in evropsko gospodarstvo s svežim denarjem, s čimer je sovpadal upad obrestnih mer tako rekoč na ničlo. To pomeni, da vlagatelji denarja ne morejo donosno nalagati v zanesljive naložbe, zato se v večji meri zatekajo na borzo. Po drugi strani se število IPO zmanjšuje in je na najnižji ravni v zgodovini. To še dodatno krči možnosti za investicije, zato so privlačnejši tudi IPO slabših podjetij.

Kakor so se v 90. letih poskušala vsa podjetja profilirati kot internetna, se zdaj vsa predstavljajo kot tehnološka. Blue Apron, ki se ukvarja z dostavo paketov sestavin za pripravo obrokov, je leta 2017 IPO izvedel z opisom in vrednotenjem, kot da gre za tehnološko podjetje. Kljub vzporednicam z letom 2000 obstaja nekaj razlik. Danes IPO izvajajo podjetja, ki imajo daljšo zgodovino. Resda ustvarjajo izgubo, a to je zaradi hitre rasti in vlaganj.

Je to pot res drugače?

Številni ekonomisti napovedujejo, da sledi recesija. Slej ko prej bodo imeli prav, saj so ekonomisti od zadnjih 5 recesij pravilno napovedali 10. Gospodarski zastoj ni primerno obdobje za IPO, zato želijo podjetja izkoristiti trenutno obdobje debelih krav. V recesiji se bo pokazalo tudi, kateri izmed trenutnih modelov so vzdržni in kateri niso.

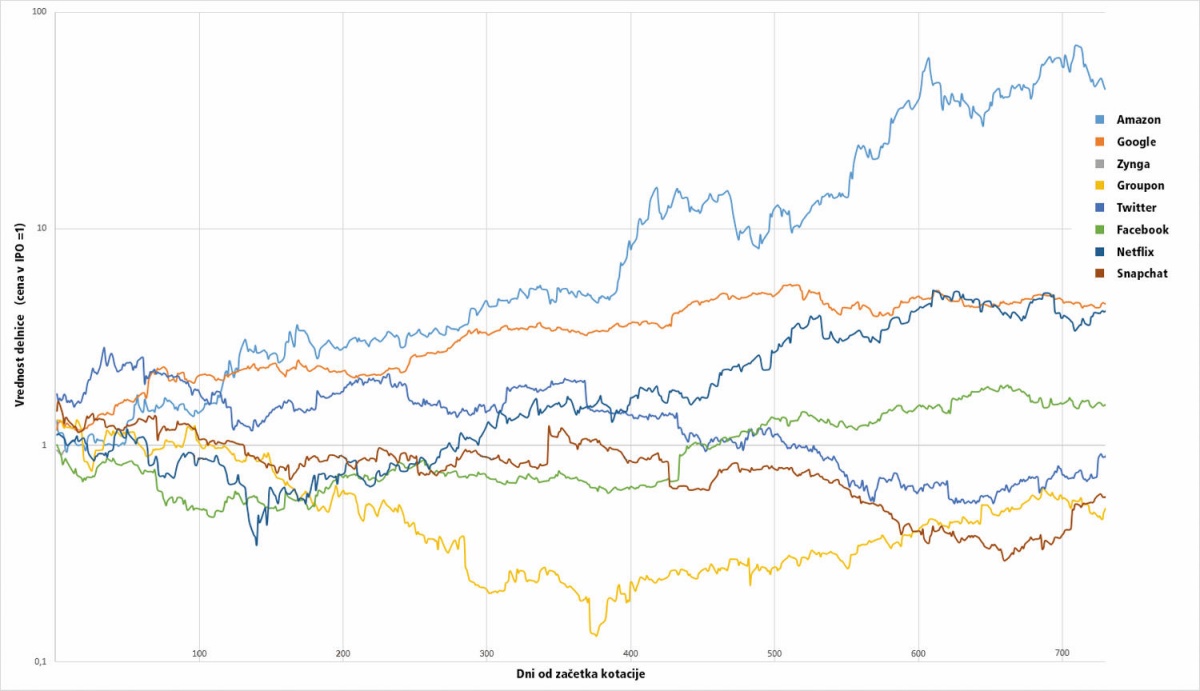

Nekatera podjetja so že v prvih dveh letih po IPO poletela, druga kasneje, tretja nikoli. Podatki: Yahoo Finance, lastni preračuni.

Bodo ljudje v prihodnosti resnično vzeli carsharing za svojega ali gre za modno muho? Gospodinjstva za prevoz porabijo znaten del prihodkov. V Evropi damo za osebno mobilnost okrog 15 odstotkov vseh prihodkov. Američani, na primer, letno porabijo kar 1.200 milijard dolarjev. To je pogača, katere del si želita odrezati Uber in Lyft, če se bodo ljudje odločili, da se ne izplača imeti lastnega avtomobila, ki je večino časa parkiran. Ali se bo to zgodilo, ni tehnično vprašanje, temveč kulturno. Uber in Lyft se lahko uspešno širita tudi zato, ker podplačujeta svoje pogodbenike. Po nekaterih raziskavah njihovi prihodki, ki upoštevajo stroške avtomobila, ne dosegajo niti minimalne plače.

Bo WeWork, ki dolgoročno najema poslovne prostore in jih potem oddaja naprej kot deljene poslovne prostore za zagonska podjetja, samostojne delavce (freelancers) in podobno, preživel? Podjetje ima dolgoročne najemne pogodbe in vsako leto plača skoraj 20 milijard dolarjev najemnin, ki jih mora zbrati z oddajanjem teh istih nepremičnin v podnajem. Zelo poenostavljeno je le posrednik, ki ga je treba dodatno plačati, res pa je, da uravnava različna pričakovanja deležnikov o ročnosti pogodb in enostavnosti.

Takšnih primerov je še ogromno. Bo Pinterestu uspelo monetizirati svojo uporabniško bazo? Bodo države uničile AirBnb zaradi pogubnega vpliva, ki ga ima na dostopnost nepremičnin? Ko bo prišla oseka, bo zagotovo nekaj današnjih zvezd IPO nasedlo. Upajmo, da manj kot leta 2000.

Komentarji

Vlajke | 21.6.2019 | 08:34

Super članek!

Matjaž Klančar | 21.6.2019 | 08:39

Hvala!