Povsem digitalno bančništvo

Digitalno bančništvo v Evropi doživlja razcvet. Gotovo imate sorodnike in znance, ki vam svetujejo naročilo brezplačne kreditne kartice N26, Revolut ali celo Curve. Strinjamo se z njimi, skoraj vsakdo potrebuje eno od teh kartic, a izberite pravo glede na vaše navade in potrebe.

Sodobne digitalne banke ponujajo prvovrstno digitalno izkušnjo in s tem dokazujejo, da obisk v poslovalnici in podpis gore papirnih dokumentov nista nujna za sodobno poslovanje v finančnem svetu. Osebni ali poslovni račun in plačilno ali kreditno kartico lahko odpremo v udobju doma ali pisarne, postopek je končan v nekaj minutah. Enako velja za plačila, vsa naročila banki in tudi zapiranje računa.

Ponudba novodobnih bank je ugodna, saj obsega brezpapirno poslovanje, takojšnja plačila, nizke ali neobstoječe provizije za dvige in še kaj brezplačno. Kartice, ki jih izdajajo, so brezstične, delujejo povsod in so privlačno oblikovane. Mobilne aplikacije ponujajo analizo rabe, vodenje osebnega proračuna in kup drugih storitev, kot je deljenje stroškov in pošiljanje ter sprejemanje denarja od znancev. Storitve, ki znajo biti v klasičnih bankah prava mora, na primer menjava gesla PIN, blokada kartice, spreminjanje limitov ali preklic in naročilo nove kartice, opravimo v aplikaciji in tipično so vse spremembe opravljene takoj. Te banke ne uporabljajo certifikatov in »kalkulatorčkov«, ki mnogokrat otežujejo rabo. Svojo banko imate na telefonu, torej vedno pri roki. Tudi menjava telefona ni problem, vnovična aktivacija je postopek, ki ga sami opravite v nekaj minutah.

Kako odprem račun?

Ne glede na kartico je postopek odpiranja zelo podoben.

• Pripravite si osebni dokument, osebno izkaznico ali potni list. Za vsak primer pa kar oboje.

• Naložite mobilno aplikacijo in začnite postopek. Pri vnosu bodite natančni in ne poskušajte vnašati neresničnih podatkov.

• Pri slikanju osebnega dokumenta bodite natančni, uporabljajte primerno svetlobo, da slika ne bo pretemna in da ne bo odsevov. Dokument vedno slikajte v celoti, pazite, da ga ne prekrivate s prsti.

• Počakajte na povratni klic, kjer se boste predstavili agentu in se identificirali.

• Po opravljenem postopku je račun odprt in kartica bo pri vas v nekaj dneh. Kartica še ni aktivna, zato zloraba ob morebitni izgubi ali odtujitvi kartice med pošiljanjem ni mogoča.

• Ko dobite kartico, sledite navodilom za aktiviranje kartice v mobilni aplikaciji, kjer jo povežete z vašim računom in mobilno napravo.

• Zdaj lahko nakažite oz. naložite sredstva.

Če se vam zapisano zdi predobro, da bi bilo res, vam moramo delno pritrditi. Ni vse rožnato, saj vse storitve, ki jih uporabniki želimo, niso na voljo in je vprašanje, ali kdaj bodo. Zaenkrat banke ne ponujajo kreditov in naprednih varčevanj, tudi nekatere enostavne storitve, ki so pri nas že uveljavljene, kot je, recimo, plačevanje s kodo QR, niso vedno na voljo. A ne pozabimo, primarno so opisane kartice namenjene plačevanju v spletu in tujini. Navajeni smo tudi že, da naletimo na omejitve zato, ker jih uporabljamo iz Slovenije in ne iz katere izmed večjih držav.

Revolut

V Revolutu so pionirji digitalnih bančnih storitev, vsaj kar zadeva splošno poznavanje v Sloveniji. Njihov začetek sega v leto 2013, ko je bilo v Londonu ustanovljeno podjetje, dve leti zatem pa so storitve prvič ponudili javnosti. V Revolutu so se domislili večvalutne kartice, da bi rešili težave, na katere naletijo angleški popotniki in poslovneži pri plačevanju v tuji valuti. Podali so se na pot nenehnega razvoja storitve in trdijo, do so pridobili že neverjetnih 2 milijona uporabnikov. Oglašujejo se kot »digitalna alternativa bančništvu«. Pri njih lahko naročite brezplačno kreditno kartico MasterCard, na katero na različne načine nalagate denar in jo uporabljate kot normalno plačilno kartico. Posebnost je, da je kartica lahko tudi virtualna, kar pomeni, da je v fizični obliki sploh ni, zato je njeno naročilo hitrejše in cenejše. Če si kdaj kasneje premislite, lahko z nekaj kliki predplačniško kartico spremenite v pravi osebni račun in pripadajočo kreditno kartico.

Revolut je torej lahko virtualna ali fizična predplačniška kartica, lahko pa aktivirate osebni transakcijski račun v evrih ali funtih. V času kriptomrzlice so razširili poslovanje še na nekaj večjih kripotvalut in omogočili njihov nakup, prodajo in posredovanje. Vse seveda prek mobilne aplikacije, ki omogoča upravljanje kartice, spremljanje prometa, analizo prilivov in odlivov, vse v realnem času. Zelo uporabno je tudi deljenje stroškov ter pošiljanje in zahtevanje denarja od tistih znancev, ki jih imamo med stiki v telefonu in so hkrati uporabniki storitve Revolut.

Od naprednejših storitev izpostavimo storitev, imenovano Vaults, ki omogoča, da odpremo varčevalni račun in pri plačevanju vsak znesek zaokrožimo navzgor, razlika do okroglega zneska, ali pa njen večkratnik, pristane v virtualnem prašičku, ki nas bo v prihodnosti razveselil z večjo ali manjšo količino privarčevanega denarja. Potencialno zanimiva je tudi storitev zavarovanja, trenutno ponujajo zavarovanje mobilne naprave in zdravstveno zavarovanje za tujino.

Revolut bo zanimiv za vse, ki še nimajo kreditne kartice in jo potrebujejo za uporabo v spletu ali na potovanju. Nanjo lahko naložite samo toliko denarja, kot ga nameravate zapraviti, in s tem močno zmanjšate možnost zlorabe.

Revolut je najbolj znana moderna bančna storitev v Sloveniji. Ena izmed njihovih prednosti je poslovanje s klasičnimi in kriptovalutami.

N26

N26 je sodobna digitalna bančna storitev, ki ima tudi v Sloveniji veliko uporabnikov in še več tistih, ki jo poznajo, a se (še) niso odločili pristopiti k brezplačni storitvi. Berlinsko podjetje Number 26 je bilo ustanovljeno leta 2013 in vse odtlej širom po Evropi nabira zveste uporabnike. Leta 2016 so se preimenovali in postali polnokrvna banka, za katero, tako kot za vse druge nemške banke, jamči nemška centralna banka. Ob pomočio aktivnega marketinškega oddelka, še bolj pa pohvalnih besed uporabnikov so do danes nabrali zavidljivih milijon komitentov. Od konca leta 2016 so na voljo v 17 državah EU, med njimi je tudi Slovenija.

Ponujajo brezplačno plačilno debetno kartico MasterCard, za katero ni treba plačevati mesečnih stroškov. V Sloveniji omogočajo brezplačna plačila in pet brezplačnih dvigov na bankomatih na mesec. Naročilo kartice, odpiranje in upravljanje računa opravimo popolnoma digitalno, prek mobilne aplikacije ali prek spletne poslovalnice. Kartico bodo poslali v nekaj dneh in po aktivaciji boste postali lastnik polnokrvnega bančnega računa. Denar nakažete na kartico enako kot na vsak drug račun, prek plačila IBAN. Prvo nakazilo utegne potrebovati nekaj dni, vsa naslednja so opravljena naslednji delovni dan.

V lični aplikaciji, v katero se lahko prijavite z vnosom PIN ali prstnim odtisom, lahko kartico začasno prekličete, spremenite limite ali omejite plačevanje v tujini, v spletu in dvige na bankomatih. Vse spremembe in poraba so trenutne. To pomeni, da boste med izpisom prometa transakcijo videli takoj. Po želji lahko vklopite tudi instantna sporočila ob uporabi, ki prispejo le trenutek za tem, ko na bankomatu dvignete denar ali na napravi POS opravite plačilo.

POZOR!

Če ste odprli osebni račun v tujini, ste ga po veljavni zakonodaji dolžni prijaviti Finančni upravi Republike Slovenije. To naredite z oddajo obrazca z oznako DR-02, kar boste najlažje opravili v storitvi eDavki. Rok za oddajo prijave je 8 dni od odprtja računa.

Pri N26 redno posodabljajo aplikacijo in redno dodajajo nove storitve. Če je pred nekaj meseci aplikacija temeljila na upravljanju osebnega proračuna in lične vizualizacije porabe po vrsti nakupa, se je ta možnost umaknila novi možnosti Space, ki omogoča enostavno in hitro odpiranje dodatnih varčevalnih računov. Poleg brezplačne kartice N26 ponuja tudi premijsko kartico, a jo zaenkrat lahko naročijo le uporabniki v nekaj zahodnoevropski državah. Prav tako v vseh državah še niso na voljo storitve varčevanja in vlaganja.

N26 boste izbrali, če želite dodatni bančni račun, dodatno plačilno kartico, ki je za povrh še atraktivna. Po naših podatkih je v Sloveniji kar nekaj uporabnikov, ki N26 uporabljajo kot edini osebni račun, torej nanj prejemajo plače, z njega pa plačujejo položnice. Z uporabo imamo odlične izkušnje in smo tudi v uredništvu zadovoljni uporabniki. Edino nam znano mesto, kjer plačilo s kartico N26 (in vsemi drugimi opisanimi v tem članku) ni mogoče, so ljubljanski avtomati za plačilo parkirnine – ti sprejemajo kartice Maestro, MasterCard in VISA, z debetnimi karticami MasterCard pa se še niso spoznali.

Vsi ponudniki ponujajo moderno oblikovane kartice, ene so prozorne, druge mat črne, N26 ima celo kovinske.

Curve

Če je Revolut primarno »samo« ugodna predplačniška kreditna kartice in je N26 polnokrvni osebni račun v nemški banki, je storitev Curve resnično nekaj posebnega, celo revolucionarnega. Ob odprtju ne boste dobili osebnega računa, prav tako ne potrebnega nakazila denarja. Curve je namreč »posredna« kartica MasterCard, na katero vežemo druge kartice. Namesto da uporabljamo več različnih kartic, za plačilo uporabimo Curve. Pred plačilom in celo po plačilu izberemo, s katerega računa oz. kreditne kartice želimo porabiti denar. Uporabniki večih kreditnih kartic, naj bodo osebne ali službene, lahko s Curve stanjšamo denarnico ali pa kartico nosimo skupaj s telefonom in smo korak bliže pravi digitalni denarnici. V Veliki Britaniji, od koder izbira tudi to zagonsko podjetje, boste lahko zbirali tudi točke zvestobe, v Sloveniji zaenkrat to ne deluje.

Čeprav se Curve ponosno promovira kot ena kartica, ki združuje vse druge, ne podpira vseh vrst kartic. Od bolj znanih ne bodo delovale kartice Maestro in American Express, brezhibno pa delujejo kreditne in debetne MasterCard in Visa, kar pomeni tudi N26, Monese in Revolut, opisane v tem članku.

Curve je od vseh preskušenih digitalnih kartic in denarnic najbolj drugačna od tega, kar smo uporabniki vajeni. Priporočamo jo vsem, ki uporabljajo več kartic in ki potrebujejo kartico, ki prejemniku daje misliti, da prihajate iz Velika Britanije. Tak primer so nekatere spletne storitve, ki uporabo geografsko omejujejo, lep zgled je v Monitorju že opisani Spotify.

Curve ni ne predplačniška kartica ne kartica za osebni račun, temveč posrednik za druge plačilne kartice.

Ali je to prihodnost?

Kot smo pri sodobnih storitvah že vajeni, večina uporabnikov uporablja brezplačne pakete. Ker imajo podjetja stroške in so bila ustanovljena, da prinašajo lastnikom dobičke, se lahko upravičeno vprašamo, od česa živijo. Odgovor je večplasten. Deloma se financirajo iz provizije, ki jo plačujejo trgovci izdajateljem kartic. Potem so tu še plačljivi paketi in naprednejše storitve, kot so varčevanje, posojila, trgovanje s kriptovalutami, ki jih počasi, a vztrajno dodajajo. Ali se bo podjetjem uspelo obdržati v vedno bolj konkurenčnem okolju, bomo še videli, a že zdaj je videti, da so prebudila speče velikane tradicionalnih bank, ki pospešeno razvijajo podobne izdelke.

Tehnološko podprta finančna industrija je ena tistih, ki v Evropi izstopa po inovativnosti in zagledanosti v prihodnost. Če za druge segmente industrije težko najdemo najvidnejše predstavnike industrije zunaj Evrope, je v bančništvu ravno nasprotno. Nemška in britanska zagonska podjetja dokazujejo, da lahko mlado podjetje pripravi izdelek, ki je zanimiv za širok krog ljudi in, kar je še pomembneje, prisili tiste, ki tržne deleže držijo v svojih rokah, da se premaknejo naprej.

Največje popolnoma digitalne banke so že tako velike, da se ni bati za njihovo prihodnost. Ali bodo uspele same ali jih bodo kupile druge banke ali celo tehnološki velikani? Upamo le, da bodo še naprej inovativne, da bodo orale ledino in bančništvo v Evropi usmerjale v prihodnost.

Revolut

Virtualna ali fizična kreditna kartica, lahko tudi osebni račun.

Kje: www.revolut.com

Cena: Brezplačno.

Za: Dodatne storitve.

Proti: Vse storitve v Sloveniji niso na voljo.

N26

Osebni račun pri moderni digitali banki.

Kje: www.26.com

Cena: Brezplačno.

Za: Varna, zanesljiva in uveljavljena.

Proti: Vse storitve v Sloveniji niso na voljo.

Curve

Kartica, s katero lahko povežemo druge bančne kartice.

Kje: www.imaginecurve.com

Cena: Brezplačno.

Za: Inovativna in praktična rešitev.

Proti: Dolga čakalna vrsta, ne podpira kartic Maestro.

Bančniki so končno odkrili NFC

Telefon je danes najpomembnejša naprava, ki jo ima stalno pri sebi skoraj vsak prebivalec v razvitih državah, torej tudi v Sloveniji. Zakaj ga torej ne bi uporabili tudi namesto plačilne kartice?

Matej Šmid

Kar nekaj let je že tega, kar so proizvajalci v pametne telefone začeli vgrajevati vezja NFC, ki tehnično omogočajo (tudi) izvedbo brezstičnega plačevanja. Večinoma so jih hkrati tudi sami začeli izkoriščati, zato že dalj časa obstajajo plačilni sistemi Appla (Apple Pay), Googla (Google Pay) in Samsunga (Samsung Pay). Vsi delujejo tako, da so nekakšni posredniki do banke, ki se odloči sodelovati v sistemu, in za svoje posredništvo (ter seveda razvoj aplikacije in delovanje sistema) pobirajo odstotke. Po svetu, zunaj matičnih držav, se širijo izredno počasi, že zahodnoevropske države z njimi niso ravno pogosto posejane, pri nas pa sploh ne delujejo. Naši sosedi Hrvati so prav pred kratkim dobili delujoči Google Pay, ker se je z Googlom ustrezno dogovorila Privredna banka, sicer članica bančne skupine Intesa San Paolo, katere del je tudi naša bivša Banka Koper.

*Pay po naše

Ko nas veliki ne marajo, si lahko pomagamo sami, si verjetno mislijo naše banke, zato v Googlovi spletni trgovini Play počasi vznikajo aplikacije, ki komitentom bank omogočajo storitve, kot jih o zgoraj omenjenih storitvah »pay« beremo v tujih publikacijah. Mimogrede, morda velja še enkrat ponoviti mantro, o kateri smo že velikokrat pisali – da, govorimo le o aplikacijah za telefone s sistemom Android, saj Apple aplikacijam zunanjih avtorjev ne dovoljuje dostopa do strojne opreme (NFC), ki bi omogočila e-bančno delovanje. Upamo, da je le vprašanje časa, ko bo Evropska komisija tudi tovrstno privilegiranje lastnega servisa Apple Pay (pravilno) prepoznala kot protikonkurenčno delovanje.

Prva naša banka, ki je svojim komitentom ponudila ustrezno aplikacijo, je bila koprska Intesa San Paolo, njihov Wave2Pay pa smo preizkusili januarja 2017. Kar nekaj časa je sledil mir, nato smo letošnjega aprila pod roke dobili NLB Pay, tokrat pa smo se pozabavali z Abankino Abadenarnico.

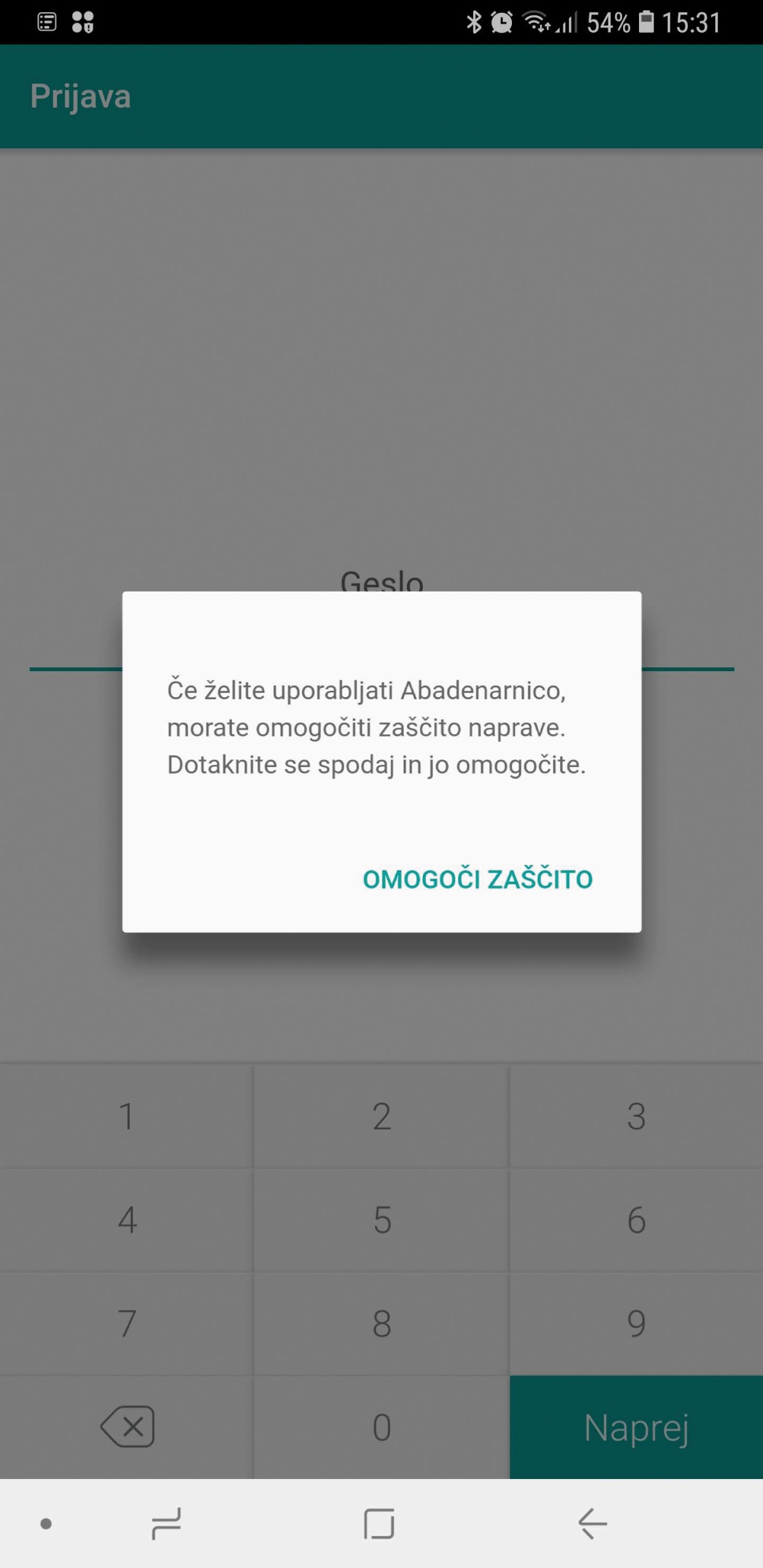

Abadenarnica

Abadenarnica je prosto na voljo v trgovini Play, deluje pa tako, da nanjo »vežemo« eno izmed plačilnih kartic, ki jih imamo kot komitent Abanke. Trenutno sta podprti le plačilni kartici Maestro in Mastercard, tisti, ki imamo kreditne kartice Visa, pa bomo morali počakati do konca leta 2018 ali malce dlje.

Po namestitvi postane telefon enakovreden brezstični plačilni kartici.

Pohvalimo lahko, da je že začetna namestitev aplikacije izredno enostavna in ne zahteva obiska poslovalnice ali komunikacije z bankino tehnično pomočjo. V aplikacijo enostavno vpišemo našo davčno številko in zadnje štiri številke plačilne kartice, ki jo želimo povezati in – to je vse. Edino telefon bomo morali vsaj malce zaščititi, četudi le z odklepanjem na vzorec, saj v nasprotnem primeru aplikacija noče delovati. Osebno se nam taka zahteva po varnosti zdi malce pretirana, ne nazadnje tudi plačevanje z brezstično plačilno kartico do 15 evrov ne zahteva nobene dodatne prijave s kodo PIN. Toda, od viška ne boli glava, kot se reče.

Namestitev in povezava s plačilno kartico sta izredno enostavni.

Po namestitvi Abadenarnice postane naš telefon (če le ima Android, ki je novejši od 5.0 in seveda vgrajeno vezje NFC) funkcionalno enakovreden brezstični plačilni kartici, s katero smo ga povezali. Ko ga približamo plačilnemu terminalu POS, se za zneske do 15 evrov samodejno opravi transakcija, za višje pa je treba vpisati kartično kodo PIN. Telefona pred tem ni treba odkleniti, kar je vsekakor praktično. Če želimo, lahko imamo v aplikaciji povezanih več kartic in med njimi preklapljamo oziroma eno izmed njih določimo za privzeto. Med preizkusom nismo imeli nobenih težav, plačevanje je enako dobro delovalo tudi na plačilnih terminalnih v tujini.

In to je vse, kar lahko povemo o Abadenarnici, kar je v resnici škoda. Nerazumljivo se nam, denimo, zdi, da aplikacija ne prikazuje preteklih transakcij, kar bi bila logična nadgradnja »neumne« plačilne kartice, če že imamo napravo z velikim zaslonom. Če želimo videti transakcije, se moramo torej sprehoditi do »matične« Abankine aplikacije Abamobi, ki kot mobilna banka omogoča vse to in še več. V resnici bi si želeli le eno Abankino aplikacijo, ki bi bila nekakšna Abamobi + Abadenarnica, vendar odgovorni pravijo, da bo ločitev ostala, se pa zavedajo, da je prikaz transakcij v Abadenarnici nujen, in ga načrtujejo za eno izmed nadgradenj v prihodnosti.

Svobodnjaki se bomo, žal, morali odpovedati popolnoma odklenjenemu telefonu.

Bomo torej plačilne kartice počasi upokojili? Morda, ko se bomo pametnih različic dodobra navadili. Zgoraj podpisani se, denimo, še vedno počuti nekoliko negotovega, ko na plačilnem mestu iz žepa vleče gladko zaobljeno skorajda_tablico, jo prislanja na terminal POS in se trese ob misli, da mu bo morda padla iz rok. Škoda ob padcu take pametne »kartice« je namreč lahko neprimerno večja od tiste, ki bi jo utrpeli ob zdrsu navadne …

Abadenarnica

Aplikacija, ki komitentom Abanke nadomesti plačilne kartice.

Kje: Trgovina Play.

Koliko: Zastonj.

Za: Izredno enostavna namestitev, enostavno delovanje.

Proti: Telefon boste morali zaščititi pred odklepom, za zdaj še ne prikazuje opravljenih transakcij.