Mobilna denarnica, drugič

Da »se greš« mobilno denarnico, v resnici ni nujno, da si banka, dokazuje podjetje Halcom. Predstavilo je namreč mobilno aplikacijo Hal mBills, ki ponuja nekaj tistega, kar bi pričakovali od bank. Ne pa (še) vsega.

Gre za aplikacijo, s katero lahko s pametnim telefonom (Apple ali Android) plačujemo v lokalih, ki imajo z mBills (kot se po novem imenuje podjetje, ki aplikacijo razvija) sklenjeno pogodbo, plačujemo storitvene račune podjetij, ki imajo pogodbo, plačujemo (in optično preberemo) položnice in si med uporabniki mBillsa nakazujemo denar. Toda mBills ni mobilna banka, zato z njo ne moremo neposredno dostopati do našega bančnega računa, prav tako (še) ne moremo plačevati na običajnih brezstičnih plačilnih mestih za bančne kartice (POSih), kot lahko počnemo s »koprskim« Wave2Pay.

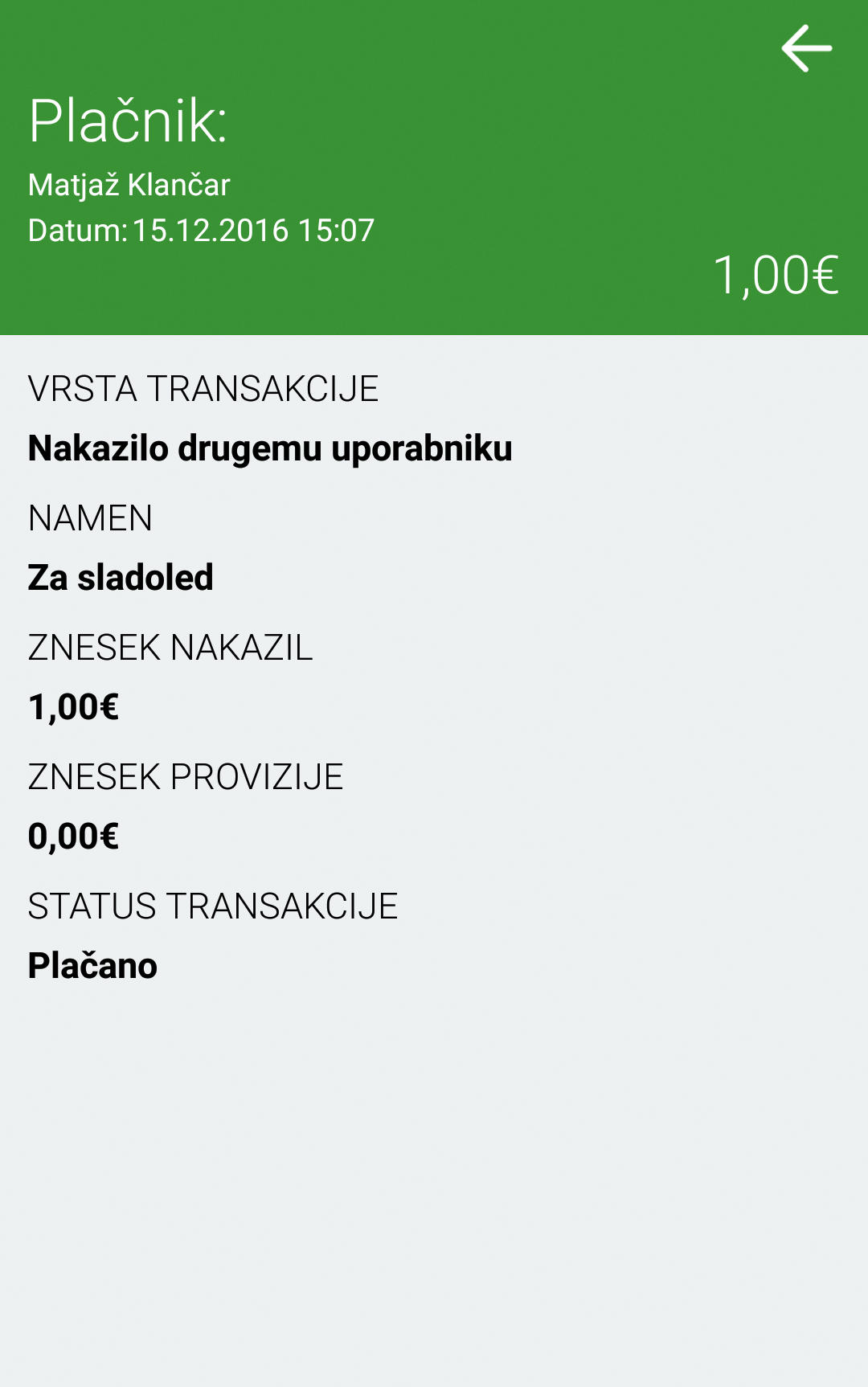

V Halcomu so mBills zasnovali resno. Ker gre za podjetje, ki že dalj časa razvija bančne storitve (njihov je, recimo, NLBjev ProKlik), to niti ne čudi. Pohvalijo se celo s podpisom »Z dovoljenjem Banke Slovenije«. Namestitev in prijava je izvedena natančno in enostavno, če želimo biti »poln uporabnik«, pa lahko v sistem povežemo tudi svoj bančni račun (tu nam je najlaže, če imamo v osebnem računalniku nameščeno digitalno potrdilo Sigen-CA). Sistem postane v celoti delujoč, ko nam mBills na osebni račun poskusno nakaže en evro in ga po potrdilu iz banke, da je nakazilo prejela, tudi vrne. Nekako tako se po naših izkušnjah bančnega preverjanja lotevajo tudi svetovni velikani, kot sta Paypal in Apple. Tudi brez povezave z bančnim računom pa lahko prejemamo in pošiljamo denar iz mobilne denarnice – recimo otroku nakažemo nekaj evrov za plačilo sladoleda v slaščičarni, ki je podprta v sistemu. Brez provizije.

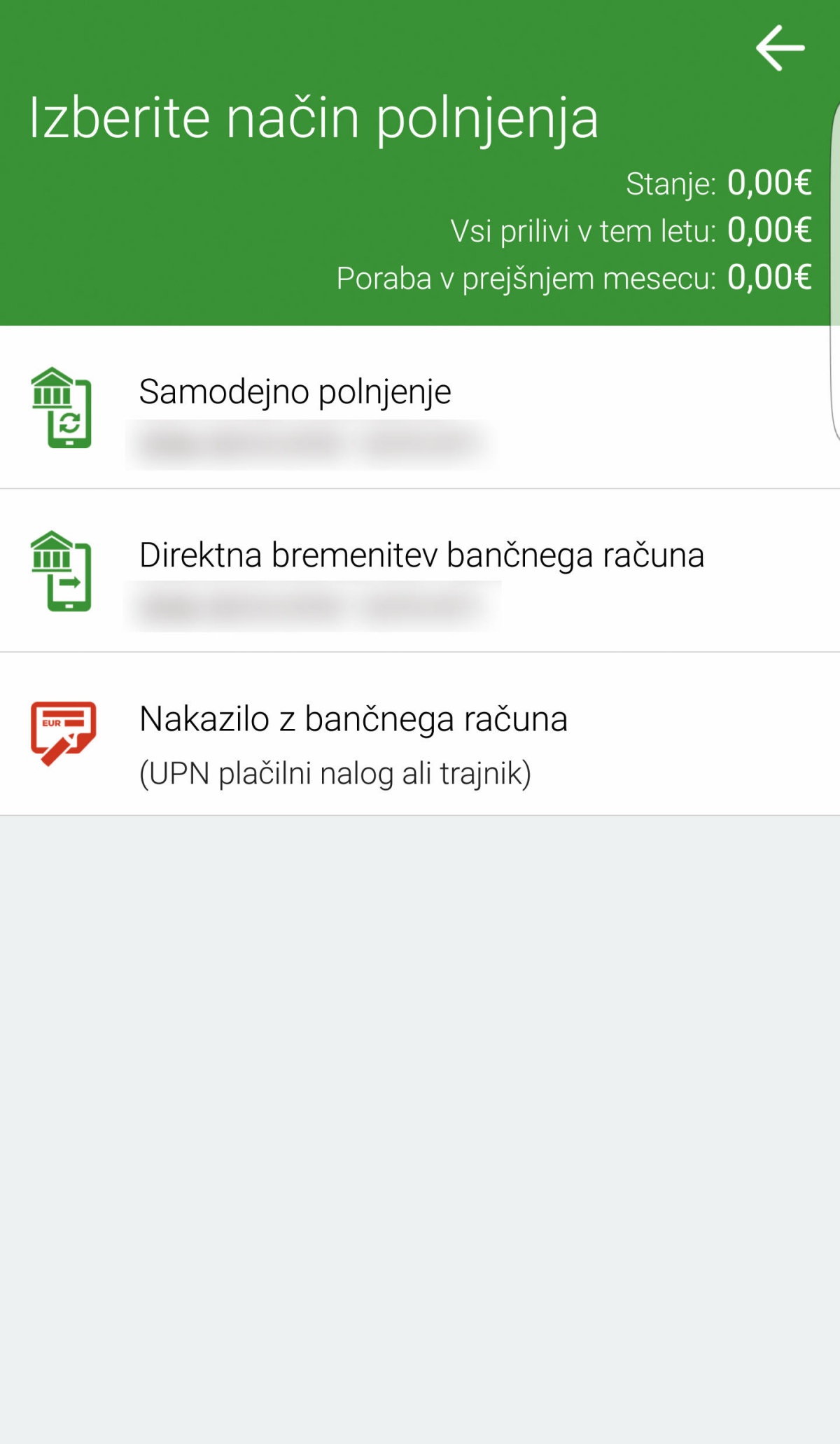

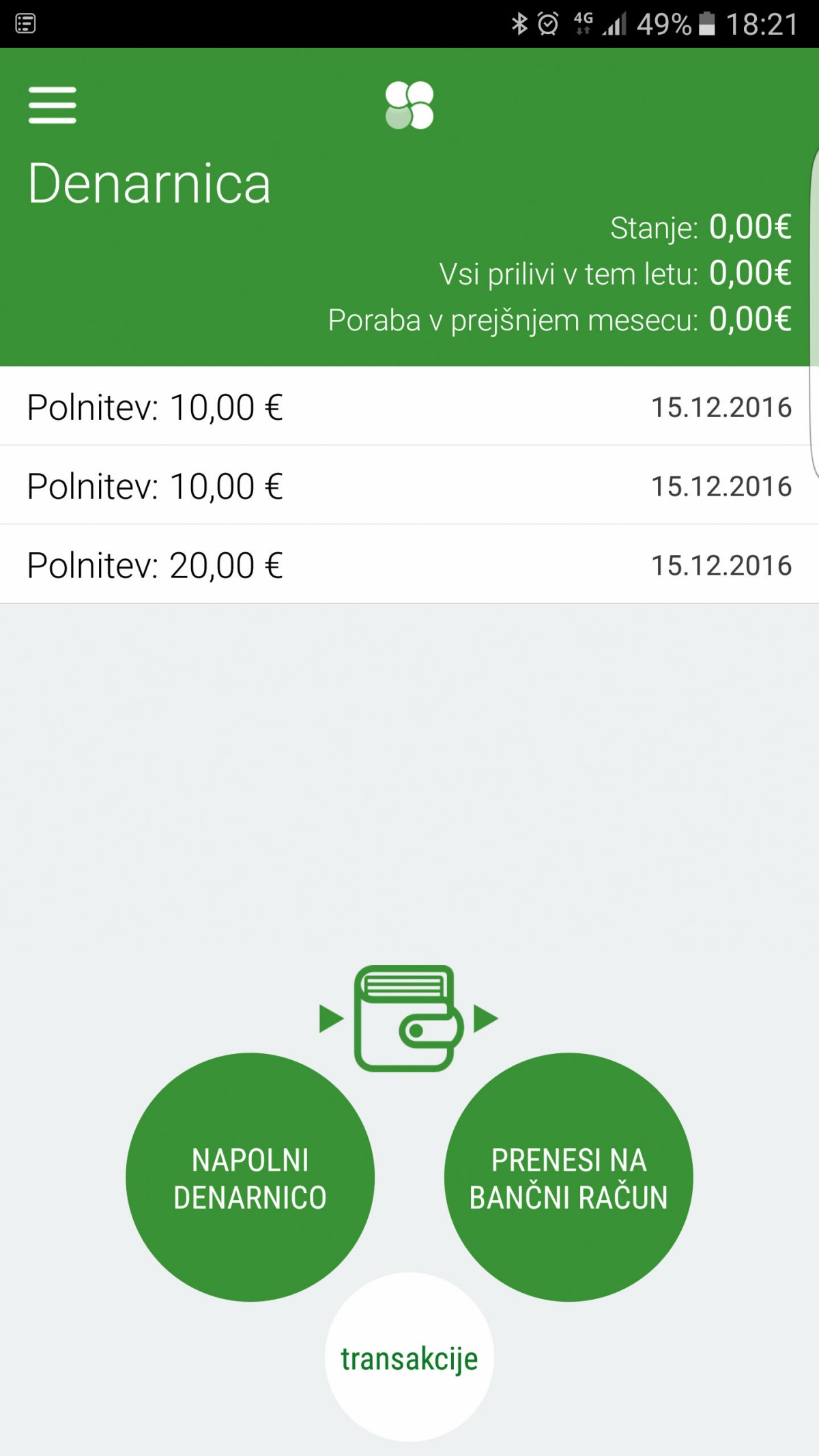

Denarnico si lahko napolnimo na tri načine. Nobeden ni povsem zastonj, za to žal poskrbijo banke.

Seveda pa moramo vsako denarnico, tudi mobilno, najprej napolniti. Če smo aplikaciji vpisali številko bančnega računa, to namreč še ne pomeni, da ima ta do njega poln dostop, banke si tega pač še ne dovolijo. Za polnjenje moramo tako na mBillsov račun nakazati denar ob pomoči nakazila UPN (iz naše mobilne ali spletne banke, neposredne povezave mBills ne omogoča) ali pa izbrati neposredno bremenitev bančnega računa, ki smo ga vpisali v mBills. Slednje se sliši idealno – klik klik klik in denar bo prenesen, ali ne? Ne. Prenesen bo šele čez dva dni, kajti tako zahtevajo pravila SEPA, po katerih se ravnajo banke … Vsaj zaenkrat, a naj bi v bližnji prihodnosti s spremembami na bančnem trgu to potekalo v realnem času (predvidoma leta 2018). Manj nerodno je, če se odločimo za tretjo možnost – redno mesečno neposredno bremenitev računa, saj takrat teh dveh dni ne bomo opazili. Je pa res, da je verjetno težko vedeti, ali bomo res vsak mesec porabili X evrov ravno iz mobilne denarnice …

Denar lahko nakažemo komurkoli, tudi uporabniku, ki še nima nameščene aplikacije mBills.

Seveda vsak premet denarja vsi po vrsti zaračunajo. mBills pravi, da je neposredno nakazilo prek naloga UPN zastonj, tako tudi enomesečno nakazilo prek neposredne obremenitve (nadaljnje zaračunajo po 0,25 centa). Toda ob tem zapisu je zvezdica, ki pove, da nam banka »lahko« še dodatno kaj zaračuna. In seveda nam. Za deset evrov, ki smo si jih poskusno nakazali v mBills prek neposredne bremenitve, nam je Abanka zaračunala 39 centov provizije, za deset evrov, ki smo jih nakazali prek naloga UPN, pa 38 centov. Vse, kar bomo plačali prek mobilne denarnice, bo torej malenkost dražje, kot če bi plačali z gotovino ali kreditno kartico (kjer provizijo banke pač »požre« prodajalec). Če boste nakazovali tako majhna nakazila, kot smo jih mi, je to kar precej dražje (v našem primeru pač 3,8 oz. 3,9 % dražje), zato se splača v denarnico prenesti več denarja naenkrat. Toda – praktičnost storitve bo morda odtehtala.

Plačevanje z mBills je trivialno enostavno in hitro.

Prav praktičnost je namreč tisto, na kar merijo mobilne denarnice. Pridemo v lokal, kjer »sprejemajo« plačila z mBills, na mizo dobimo račun, z izbiro »Slikaj in plačaj« fotografiramo kodo QR na računu in – urejeno! Izdajatelj računa dobi denar takoj, mi pa v aplikaciji zabeležen podatek o transakciji in celo seznam kupljenih artiklov! Dalje – z izbirnega menuja v aplikaciji lahko izberemo ponudnika, ki nam redno izdaja račune (npr. T-2 ali RTV Slovenija) in od takrat nam bodo računi »padali« v aplikacijo, tam pa jih bomo s hitrim klikom lahko tudi plačali. In, ne nazadnje, z mBills lahko plačamo tudi vsako položnico, tako da jo fotografiramo, kot to omogoča tudi kar nekaj mobilnih bank. Ugotovili smo sicer, da je prebrane podatke dobro preveriti, saj se aplikacija včasih tudi zmoti (tudi v znesku, ne samo v opisu!), a hkrati velja opozoriti, da je tako plačevanje položnic med najcenejšimi pri nas. 25 centov na položnico je precej manj kot 39 centov, kolikor za to zahteva npr. abančna aplikacija Abamobi.

V vsakem trenutku imamo na voljo poln spisek transakcij, ki smo jih opravili z mBills.

Nad skoraj vsem smo torej navdušeni, ostane le težava podprtosti. Podjetij, ki znajo v mBills oddajati svoje e-račune, je sicer že kar nekaj, manj pa je lokalov, trgovin in drugih podjetij, ki bi nam dovolili s telefonom plačati na kraju samem (na spletni strani mBills jih je trenutno 220). No, razvijalci iz podjetja mBills so nam povedali, da bo mBills že prihodnje leto imel pogodbo z enim izmed globalnih ponudnikov (Mastercard, Visa …), aplikacija pa podporo NFC, zato bo možno tudi plačevanje na POSih po vsem svetu. In še ena novost se obeta – neposredna povezava s kreditnimi karticami, kot jo ima npr. Paypal. Ročnemu polnjenju računa se bomo torej lahko izognili.

mBills

Mobilna denarnica

Kje: Google Play in Appla App Store.

Koliko: Aplikacija zastonj, provizija ob vsakem drugem in kasnejših polnjenjih denarnice v mesecu – 0,25 EUR. Drugih stroškov za uporabnika ni. Plačila položnic 0,25 EUR.

Za: Nadvse enostavna namestitev in uporaba, preglednost nad transakcijami. Možnost nakazovanja uporabnikom, ki aplikacije mBills še nimajo. Vizija v prihodnost, tudi razvoj na mednarodni trg.

Proti: Zaenkrat še premajhna razširjenost in omejenost na Slovenijo. Ni še podpore prijave s prstnim odtisom.