Tudi bankomat je računalnik

Ni tako zelo neverjetno, da je najstarejši računalnik, s katerim imate vsak dan opraviti, vaš najbližji bankomat. Zagotovo pa je najbolje zaščiten. Če dobro pomislimo, je logično, da bankomat ni nič drugega kot dobro zavarovan računalnik s precej omejenim naborom funkcij, ki mu jih je dovoljeno opravljati. Včasih so veljali za čudo tehnike, danes pa bi kupci novih računalnikov ob pogledu na specifikacije strojne opreme v bankomatu zgolj zaničljivo prhnili. Ogledali smo si, kaj v resnici sestavlja moderne bankomate, kako so zavarovani in kdo skrbi zanje.

Bankomat od zunaj in njegova računalniška oprema v notranjosti.

Da bi bilo sila priročno komitentom nekako omogočiti, da denar z računov dvigujejo tudi zunaj delovnega časa bančnih poslovalnic, so evropski, ameriški in japonski bankirji ugotovili po drugi svetovni vojni. V 50. in 60. letih so se v ZDA razmahnile bencinske črpalke, prodajalne vozovnic in prodajni avtomati, ki niso potrebovali prodajalca. Kupci so preprosto vstavili ustrezno količino denarja, naprava pa jim je izdala ustrezen izdelek. Bankirji so hitro uvideli, da bi šlo tudi v obrnjeni smeri, če bi imeli avtomat za dvigovanje gotovine z računov.

Že v začetku 60. let so v New Yorku postavili bankograf, ki je omogočal polaganje čekov in denarja, a se med ljudmi ni prijel. Njegov izumitelj je cinično dejal, da so ga uporabljali le gangsterji in prostitutke, ki se niso želeli osebno zglasiti v banki.

Zgodovina je nekoliko evrocentrična in postavitev prvih bankomatov pripisuje Britancem in Švedom. Že sredi 60. letih naj bi sicer Japonci usposobili prvi bankomat, a iz tedaj nekoliko izolirane države vesti na Zahod niso množično drle, zato konkretnih podatkov ni. Znano pa je, da so prvi evropski bankomat postavili 27. junija 1967 v predmestju Londona, le teden pozneje pa na Švedskem. V naslednjih letih in desetletjih so se velike, neugledne in sprva ne prav zanesljive naprave razmahnile sprva po kontinentu in naposled po vsem svetu. Danes je bankomat celo na Antarktiki.

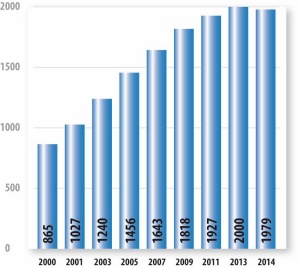

V Sloveniji smo prve bankomate za prebivalstvo dobili leta 1991, ko je novo tehnologijo v državi uvedla naša največja banka, v testnem okolju pa so tekli že od leta 1988. Od takrat je do leta 2013 število bankomatov v Sloveniji naraščalo in doseglo vrh pri dva tisoč bankomatih (en bankomat na tisoč prebivalcev oziroma na 10 kvadratnih kilometrov), odtlej pa počasi pada. Razlog so stroški obratovanja in vzdrževanja, ki na redko poseljenih območjih presegajo koristi bankomata za banko. Na splošno so dvigi lastnih komitentov na bankomatu čisti strošek, saj jih banke praviloma ne zaračunavajo. Res pa je, da je število bankomatov in poslovalnic v odročnejših krajih lahko tudi razlog za zamenjavo banke, to pa banki povzroči še večji izpad dohodka. Več o cenah bankomatov in stroških v nadaljevanju.

Za primerjavo: Avstrijci imajo dobrih 8500 bankomatov (1 na 997 prebivalcev), Hrvati dobrih 4000 (1 na 1063 prebivalcev), Nemci pa 56.000 (1 na 1440 prebivalcev).

Kako varni so

V časnikih tu in tam preberemo o napadih na bankomate. Pri nas je šlo vedno za fizične napade, ko so nepridipravi na bankomat namestili čitalnik magnetnega zapisa in kamero, libanonsko zanko ali kaj podobnega. Pravih hekerskih napadov, ko bi napadalci vdrli v računalniški sistem bankomata in si izplačali gotovino, v Sloveniji še ni bilo, zatrjujejo banke. Ni pa to nemogoče, kažejo primeri iz tujine. Nič kaj sofisticirana, a prav tako učinkovita možnost je fizični napad na bankomat. Če se napadalci dovolj potrudijo, ga lahko s surovo silo tudi odprejo. Tudi v Sloveniji se je že zgodilo, da so bankomat ukradli. Bankomati so varovani s sledilci GPS na rezervni bateriji in barvo, ki uniči vsebino ob nepooblaščenem poseganju, zato se taka dejanja ne izplačajo.

Računalniške napade na bankomate pa zaradi omejene povezljivosti v svet največkrat izvedejo kar s ključa USB. V tujini so znani primeri in tudi na nemški konferenci CCC (Chaos Communication Congress) so pokazali, kako je mogoče na ključ USB naložiti zlonamerno programsko opremo. Bankomati so navadno zaščiteni fizično in programsko, a če zlikovci poškodujejo del ohišja, pod katerim se skriva priključek USB, in potem poskrbijo za nov zagon računalnika ali počakajo nanj, se ta lahko naloži s ključa USB, ki na disk presname zlonamerno programsko opremo. V praksi je znan črv Tyupkin, ki je deloval točno tako. Poleg tega se je še dobro skrival in je bil aktiven le ob nedeljah in ponedeljkih ponoči. Ko je napadalec prek tipkovnice vnesel pravilno geslo, je Tyupkin prikazal napolnjenost kaset in izplačal 40 bankovcev iz izbrane kasete. Glavna vrzel v varnosti je bila tu možnost zagona računalnika v bankomatu s ključa USB.

Kriminalna združba iz Rusije in Ukrajine je v letih 2012–2014 ukradla za milijardo dolarjev iz dobrih sto bank v tridesetih državah. Večino so ukradli z lažnimi transakcijami, nekaj denarja pa so dobili tudi tako, da so bankomate pretentali v izplačevanje denarja, ne da bi vstavili kartico. Dostop so dobili prek banke, kjer so z zlonamerno elektronsko pošto okužili enega ali več računalnikov bančnih uslužbencev z ustreznimi privilegiji.

Mreža bankomatov

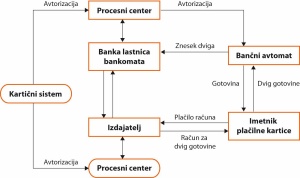

Pogled na zemljevid bankomatov pokaže, da imamo v Sloveniji razgibano mrežo, v kateri bankomatov ni le v najodročnejših zaselkih. Vzdrževanje te mreže je razporejeno med procesni center, ponudnike infrastrukture in banko lastnico. Največja procesna centra sta Bankart in Intesa Sanpaolo (Banka Koper), v preteklosti pa so bili še različni drugi. Procesna centra skrbita za obdelovanje vseh transakcij, ki so opravljene s plačilnimi karticami, torej poleg dvigov gotovine na bankomatih tudi uporabo kartic na prodajnih mestih in prek interneta. Ponudniki infrastrukture ponujajo bankomate (in terminale POS ter drugo infrastrukturo za poslovanje s plačilnimi karticami). Banke lastnice pa so seveda odgovorne za svoje bankomate, kar obsega tako vzdrževanje – to ponavadi opravljajo zanje ponudniki infrastrukture ali uvozniki – kot tudi polnjenje in praznjenje bankomatov.

Število bankomatov v Sloveniji. Vir: Bankart.

Standardi

Organizacije, ki operirajo s karticami glavnih izdajateljev (Visa, MasterCard, American Express, Discover, JCB), se morajo držati varnostnega standarda PCI DSS (Payment Card Industry Data Security Standard), ki ga predpisuje PCI SSC (PCI Security Standards Council). Gre za neodvisno telo, ki so ga ustanovila omenjena podjetja in določa potrebne standarde za varno poslovanje. PCI SSC so ustanovili leta 2004, ko so izdali tudi prvo različico. Trenutno je aktualna različica 3.0 iz novembra 2013, ki bo veljala do konca leta 2017, aprila letos pa je izšla že 3.1.

Tehnični standard za pametne kartice, terminale in bankomate pa se imenuje EMV (Europay MasterCard Visa) in zanj skrbi konzorcij EMVCo (poleg omenjenih še JCB, American Express, China UnionPay in Discover). EMV je starejši in ima manjši obseg kakor PCI DSS.

Koliko stane bankomat

Na lovu za informacijami o tem, kaj se skriva za robustnim kovinskim ohišjem bankomata, se je izkazalo, da vsi deležniki to varujejo skorajda kot podatke o jedrskih podmornicah. Razumljivo je, da vseh podrobnosti ne smejo razkriti, a osnovne informacije seveda ne omogočajo nikakršne zlorabe sistema. Procesni centri, banke in uvozniki so bili precej zadržani, večinoma so se kar zavili v molk. Tudi v bankah, ki so bile pripravljene kaj povedati, so bili odgovori zelo diplomatski in približni. K sreči se veliko informacij najde kar na spletnih straneh izdelovalcev in v specifikacijah PCI DSS.

Prijazno so nas sprejeli tudi v podjetju Asseco SEE, ki je uvoznik za bankomate nemškega izdelovalca Wincor Nixdorf (ta je bil v letih 1990–2004 v lasti Siemensa). Na slovenskem trgu najdemo bankomate treh znamk: poleg omenjenega še dvoje ameriških, in sicer NCRjeve in Dieboldove.

Čeprav so bankomati načeloma računalnik, pa še to ne ravno najzmogljivejši, z nekaj dodatnimi komponentami in varovali, niso poceni. Odvisno od opreme stane nov bankomat 10.000-23.000 evrov, k temu pa je treba prišteti kakšnih 50–200 evrov na mesec za vzdrževanje, povprečno 200–300 evrov za polnjenje z gotovino ter še nekaj malega za najemnino in elektriko, če ni nameščen v prostorih banke. Vzdrževanje obsega menjavo vseh okvarjenih delov in zagotavlja, koliko odstotkov časa bo bankomat deloval (odvisno od pogodb, recimo 98 odstotkov). Intervencije so drage, ker morajo k bankomatu priti vsaj serviser, bančni uslužbenec in varnostnik, zato je bankam v interesu, da nimajo prestarih in nezanesljivih bankomatov, pojasnjuje Anže Indof iz Asseca SEE.

Številke so približne in so seveda odvisne od starosti bankomata, frekvence uporabe in lokacije, a velikostni razred drži. Druga možnost je poslovni najem, kjer banka bankomata ne kupi, temveč najame določene funkcionalnosti (recimo dvige gotovine, plačilo položnic, pregled stanja), ponudnik pa mora priskrbeti bankomat in skrbeti, da deluje. Le polnjenje z gotovino banke še vedno rade izvajajo same.

Obratovanje bankomata torej hitro nanese petsto ali več evrov na mesec, stroške dvigov pa banke praviloma zaračunavajo le komitentom tujih bank.

Pri nas je polaganje denarja na bankomatih sicer mogoče, a je postopek daleč od avtomatiziranega. Včasih smo bankovce zalepili v kuverto, naslednji dan jo je bančni uslužbenec odprl, preštel vsebino in jo poknjižil na ustrezni bančni račun. Bankart je uvedel možnost avtomatičnega prepoznavanja vstavljenih bankovcev, tako da se komitentov bančni račun lahko takoj odobri za položeni znesek in to so na določenih bankomatih že posvojile tudi nekatere banke. V tujini pa se že uporabljajo inteligentni bankomati (recycler), ki imajo mehanizem za ustrezno razvrščanje vstavljene gotovine, da je ta brez posredovanja človeka drugim komitentom takoj na voljo za dvig. To je uporabno zlasti v trgovskih centrih, kjer trgovine dnevni izkupiček zvečer (ali že čez dan) položijo kar na bankomate, ti pa zjutraj polni pričakajo nove kupce.

Eden izmed zaščitnih sistemov se imenuje Intelligent Banknote Neutralisation System in ob nasilnem odprtju pobarva bankovce v notranjosti.

Častitljiva brada operacijskega sistema

Če bi pogledali programsko ali tudi strojno opremo bankomatov, bi pomislili, da se je čas ustavil. Predpotopnih RMX, OS/2 ali Windows NT 4 resda ne najdemo več, a so ti še pred desetimi leti kraljevali. Toda IBM je leta 2001 izdal zadnjo različico OS/2 in leta 2006 opustil podporo zanj, zato se je začela množična selitev v okolje Windows. Z OS/2 so izdelovalci večinoma prestopili na Windows XP Professional in Windows XP Embedded. Podpora prvemu se je tudi že iztekla aprila lani, za Windows XP Embedded pa Microsoft varnostne posodobitve zagotavlja do januarja 2016. Naslednji korak bo Windows 7. Seveda so tudi izjeme, ki jih poganja Linux, a jih lahko preštejemo na prste.

Lani je Windows 7 domoval le na odstotku bankomatov, preostanek pa je poganjala še kakšna starejša različica. Osmico bodo bankomati preskočili, v daljni prihodnosti pa lahko pričakujemo prehod na Windows 10. Trenutno imajo vsi novi bankomati nameščen Windows 7 in tako bo še lep čas.

Do leta 2017 je treba vse bankomate posodobiti, da bodo podpirali novi standard PCI DSS v3.0 (glej okvir), ki bo veljal vsaj do leta 2023, zato lahko prav v prihodnjih dveh letih pričakujemo množične nadgradnje bankomatov. Povprečna starost bankomata v Sloveniji je od 10 do 11 let, priporočena življenjska doba s strani izdelovalca pa sedem let. Še vedno pa najdemo tudi bankomate, ki so svoje poslanstvo začeli opravljati že v prejšnjem tisočletju.

Kljub temu starost operacijskega sistema ni hud problem, zagotavljajo banke in izdelovalci. Po eni strani sistemi redno dobivajo popravke, dokler jih Microsoft pač ponuja, po drugi strani pa na sistemu teče dodatna programska oprema za zaščito. Povezava je tako ali tako omejena na procesni center in banko prek enih samih vrat, nekaterih nadgradenj in nastavitev pa oddaljeno sploh ni mogoče izvesti. Celoten sistem deluje na logiki belih seznamov (whitelist), kjer je prepovedano vse, kar ni izrecno dovoljeno.

Črv Tyupkin je napadalcu omogočal pregled napolnjenosti kaset in izplačilo 40 bankovcev iz poljubne kasete.

Kaj poganja bankomat

Svoj čas so morali biti bankomati vrhunec tehnike, da so lahko nadomestili človeka in opravljali svojo nalogo. Danes so računalniki tako napredovali, da ima tudi vaš pametni telefon dovolj računske moči, da bi zmogel opravljati vlogo bankomata. Pogled na specifikacije je pravzaprav boleče dolgočasen, saj o kakšnih presežkih ni govora. Procesor Intel Core 2 Duo ali Core i3 je kos nalogam, zato ni nobenih potreb po na primer dražjem Core i5. Pomnilnika imajo 2 ali 4 GB DDR 3, družbo mu dela še kakšnih 250 GB diska ali v boljših novejših SSD, ker se manj kvarijo. Uporabnikom skriti pod pokrovom so navadno še optični pogon, priključki za pravo tipkovnico in omrežna povezljivost. Tu so upravičeno skrbni, zato imajo bankomati le povezavo (navadno VPN prek TCP/IP, nekdaj pa IBMov SNA in X.25) do procesnega centra in nič drugega.

Na operacijskem sistemu teče krovna aplikacija, ki skrbi za koordinacijo vseh podprogramov, katerih grafični vmesnik vidimo na zaslonu. Vso izdelovalčevo programsko opremo morajo certificirati konzorcij za EMV, naš procesni center in banka. Poleg tega imajo lahko bankomati še različne varnostne aplikacije: za šifriranje diska, za nadzor do dostopa, za preprečevanje vdorov itd.

Kdo je izumil bankomat

Za naslov izumitelja bankomata se je potegovalo več ljudi, nekateri tudi z neverjetnimi arhimedovskimi zgodbami. Kot tolikokrat v zgodovini se je izum zgodil, ko je čas dozorel, ideje za razvoj pa so deževale z vseh koncev sveta.

Luther George Simjian je že v 30. letih prejšnjega stoletja razmišljal o luknji v zidu, ki bi komitentom omogočala izvajati finančne posle. Vložil je tudi 20 patentov in prepričal eno izmed ameriških bank, da je v New Yorku postavila bankograf za polaganje denarja in čekov. Zaradi slabega odziva so bankograf po pol leta odstranili.

John Shephard-Barron je britanski favorit, saj je delal v podjetju De La Rue (ki še danes izdeluje mehanizem za izdajo bankovcev na bankomatu) in mu je leta 1967 uspelo Barclays Bank prepričati, da je v severnem Londonu postavila prvi bankomat. Slavo si je zagotovil s predstavitvijo zamisli na mednarodni konferenci v Miamiju kasneje istega leta. Sam trdi, da se je ideje domislil med kopanjem v kadi, kar je verjetno apokrifna zgodba, ker so tedaj banke že razmišljale, kako bi omogočile dvige gotovine zunaj delovnega časa. Številni njegovega izuma ne štejejo za bankomat, ker je prepoznaval le posebne, z ogljikom-14 označene čeke, ki jih je bilo treba poprej dobiti v banki.

James Goodfellow je že leta 1965 dobil nalogo razviti napravo za izdajo gotovine. Razvil je napravo s čitalnikom kartic in številčnico, ki je bila bolj podobna modernim bankomatov kakor Shephard-Barronov izum. Goodfellow je svoje odkritje patentiral v Veliki Britaniji in ZDA.

John D. White je začel svojo zamisel razvijati leta 1968 in jo je patentiral leta 1973, zato ga ameriški patentni urad priznava za izumitelja bankomata.

Donald Wetzel je bankomate pripeljal v ZDA in muzej Smithsonian ga navaja kot izumitelja z banko povezanega bankomata, saj so bile poprejšnje različice brez povezave z banko.

Ločitev strojne in programske opreme

V starih časih bankomatov, ko je na njih še tekel OS/2, so bile aplikacije različnih izdelovalcev nezdružljive. Z nakupom bankomata je prispela tudi naložena programska oprema, ki je ni bilo mogoče zamenjati. Tu ne govorimo o prazgodovini, saj je bila ločitev strojne in programske opreme še pred desetimi leti znanstvena fantastika.

Z množičnim prehodom na Windows pa sta se pokazali potreba in predvsem priložnost za večjo standardizacijo in programsko opremo, ki lahko teče na vseh bankomatih neodvisno od izdelovalca (multi-vendor software). Pod vodstvom Microsofta se je izoblikoval standard XFS (eXtensions for Financial Services), ki združuje skupne knjižnice API za dostop do različnih funkcij bankomatov. Njegova javanska, od Windows neodvisna različica, se imenuje J/XFS. V teoriji lahko vsak bankomat, združljiv z XFS, poganja katerokoli aplikacijo s podporo XFS, v praksi pa so si izdelovalci implementacijo nekaj časa kljub vsemu predstavljali malo po svoje, zdaj pa je združljivost boljša. Svoje aplikacije XFS imajo vsi večji izdelovalci bankomatov (Wincor Nixdorf ProBase, NCR Corporation Aptra, Diebold Agilis Power idr.) in tudi podjetja, ki bankomatov fizično ne izdelujejo. Lastne implementacije so razvile tudi nekatere največje svetovne banke. Na voljo je tudi odprtokodna alternativa Xpeak.

Pred XFS smo imeli standardne posameznih izdelovalcev (npr. NDC+ ali Diebold 911/912), ki so bili nezdružljivi.

Novi bankomati seveda že podpirajo XFS, a starih je več. V podjetju RBR so ocenili, da je bilo leta 2013 na svetu 28 odstotkov bankomatov s podporo XFS. Kot rečeno, do leta 2017 jih bo bistveno več.

Windows in XFS sta povzročila tudi spremembo v testiranju bankomatov. Danes lahko na bankomatu teče tudi osem aplikacij z različnimi nameni, ki morajo brezhibno sodelovati. Prav tako je treba po vsaki nadgradnji sistema z Windows Update preveriti, da se še vedno vsi programi razumejo med seboj.

Pri uporabi bankomata med seboj komunicirajo bankomat, procesni center, banka lastnica in izdajatelj plačilne kartice. Povzeto po: Martina Udovič, magistrsko delo, UL EF 2009.

Drugi sestavni deli

Poleg osebnega računalnika (procesor, matična plošča, pomnilnik, disk, I/O) imajo bankomati še nekaj drugih sestavnih delov, ki jih v običajnih računalnikih ne najdemo. Nekateri so nujni zaradi funkcij, ki jih opravljajo, drugi so varnostna oprema. Vsak bankomat ima še poceni zaslon LCD in tipkovnico EPP (encrypting PIN pad) z ustreznim vezjem, ki šifrira vneseni PIN, da se nikjer drugje v sistemu ne pojavi v razviti obliki, ki bi omogočala prisluškovanje. Poleg tega imajo še kriptoprocesor, bralnika magnetnega zapisa in čipa na kartici, zvočnik, ležišča oziroma sef za kasete z gotovino (in morebitne pologe), mehanizem za izmet ter termični tiskalnik. Vse skupaj obdaja trdno ohišje.

Varnostni mehanizmi so stvar banke in izdelovalca, ko iščeta skupni jezik o ceni. Navadno pa na bankomatih najdemo kamero, fizične naprave in programska orodja za preprečevanje kopiranja zapisa kartice ob vstavitvi (anti-skimming), zaščito pred libanonsko zanko (slednja bankomatu prepreči izmet kartice, zato uporabnik odide, zlikovec pa zagozdeno kartico izbeza na plan) in zaščito pred napravami, ki zadržijo izmet denarja (anti cash trapping).

To so razlogi, da bankomati niso poceni. Čeprav komponente same po sebi niso drage, je treba poskrbeti za nemoteno delovanje v zelo različnih vremenskih razmerah, odpornost proti vandalizmu in poizkusom vlomov ter navsezadnje za pridobitev potrebnih certifikatov.

Nadgrajevanje bankomatov poteka po etapah. Računalniške komponente se menjajo, ko se izrabijo oziroma pokvarijo, precej pogosteje pa je treba menjati čitalce in tipkovnice, ki so najbolj izpostavljeni vremenskim razmeram, zobu časa in pestem vandalov. Za programsko opremo pa standard PCI DSS v3.0 predpisuje, da je treba kritične popravke namestiti v enem mesecu od izida.

V prihodnosti se obeta še več bankomatov, ki prepoznavajo prstne odtise. Slika: Guardian.

Prihodnost

Kaj čaka bankomate v prihodnosti, je odvisno od dvojega. Če predpostavimo, da bo potreba po gotovini ostala, bodo bankomati v prihodnosti verjetno odpravili kartice in številke PIN. Veliko obljublja biometrija in v Južni Ameriki so že postavili nekaj bankomatov, kjer se identificiramo s prstnim odtisom. Morda lahko v prihodnosti pričakujemo tudi prepoznavo glasu in slikanje šarenice, analiza DNK pa je z današnjimi očmi še prevelik vdor v zasebnost.

A ni nujno, da bodo bankomati sploh obstali, saj se alternativni načini plačevanja čedalje bolj uveljavljajo. Velika plačila tako ali tako že potekajo elektronsko, srednje velike nakupe pa često opravljamo s kartico prek terminala POS. Za najmanjše nakupe pa prihajajo tehnologije, kjer bomo namesto denarnice uporabljali kar telefon. Apple je lani izdal Apple Pay, Google ima svoj Wallet, v spletu pa je že dolgo nesporni vladar PayPal. Brezkontaktno plačevanje začenjajo podpirati tudi klasični izdajatelji plačilnih kartic, zato sploh ni nujno, da bomo v prihodnosti še potrebovali gotovino in s tem bankomate.