Mobilno plačevanje – revolucija s pridržkom

Pametni telefoni so danes nepogrešljiv pripomoček pri številnih vsakdanjih opravilih, a mobilnega plačevanja še ni med njimi. Čeprav se je pred dobrima dvema letoma zdelo, da bodo uporabniki hitro posvojili mobilno plačevanje kot sredstvo za plačilo izdelkov in storitev, se stvari v praksi odvijajo precej počasneje. Razlogov je veliko, a strokovnjaki menijo, da smo šele na začetku in pravi časi množične rabe šele prihajajo. Medtem pa se v ozadju ponudniki prerivajo v pripravah na nov val mobilnega poslovanja in plačevanja, ki bo nedvomno prinesel nove zmagovalce, pa tudi poražence.

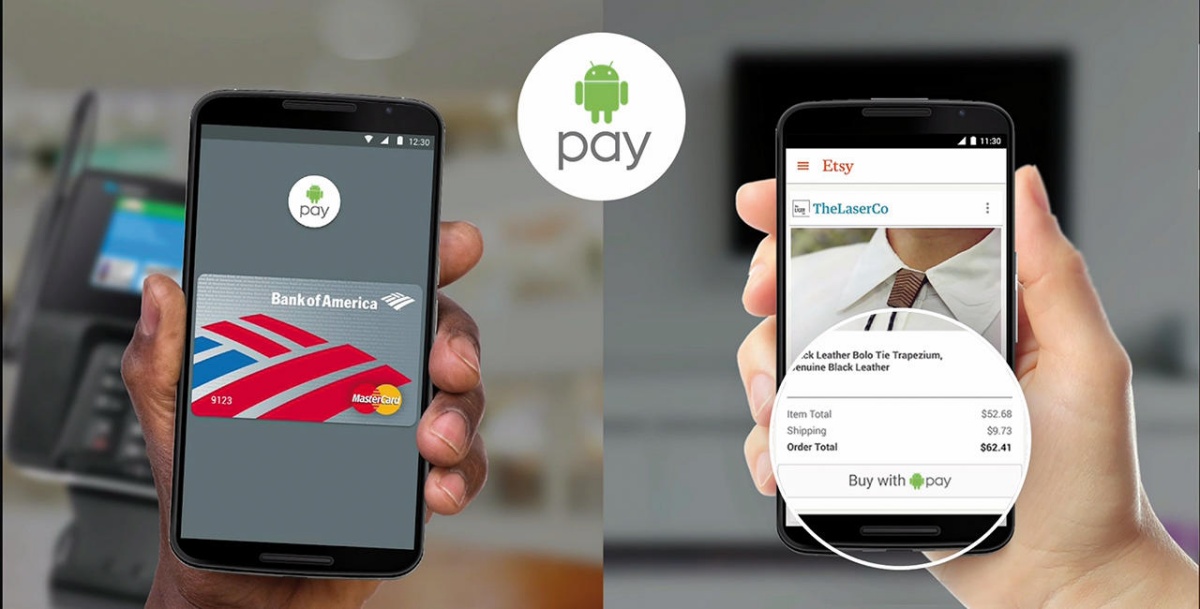

Okoli leta 2015 so se pompozne napovedi o novih platformah za mobilno plačevanje s strani računalniških velikanov kar vrstile. Najprej je svojo plačilno platformo predstavil Google, kmalu mu je sledil še odmevnejši nastanek plačilne platforme Apple Pay. Seveda Samsung ni nameraval zgolj nemo spremljati, kaj mu pred očmi počnejo tekmeci, zato si je omislil vstop kar z nakupom ene odtlej največjih in najobetavnejših neodvisnih rešitev.

Napovedi te trojice so seveda izzvale tudi odziv drugih udeležencev v plačilni verigi. Bankam so poteze računalniških velikanov najbrž nagnale kar nekaj strahu v kosti, saj so se mogočni novi tekmeci, še prej kot partnerji, pojavili v plačilni industriji kar čez noč. Mobilno plačevanje je dalo misliti še posebej kartičnim verigam, kot so MasterCard, Visa in American Express. Te še danes ne vedo, ali želijo mobilnim rešitvam teh velikanov konkurirati ali z njimi sklepati partnerstva. V trenutnih dvomih praviloma počnejo kar oboje.

Ne smemo pa pozabiti še na tretje outsiderje, kot so velikani spletne prodaje, denimo Amazon in Alibaba, pri katerih so ambicije (pa tudi že kar lepi uspehi) na področju mobilnega in spletnega plačevanju še precej večji, kot si predstavljamo. Odziv na to je, da so se tudi velike tradicionalne trgovske verige zganile in začele snovati svoje rešitve za mobilno plačevanje. Denimo Walmart s svojim sistemom Walmart Pay, kakopak. Gartner v svoji zadnji raziskavi glede mobilnega plačevanja navaja okoli 30 različnih platform za mobilno plačevanje, pa pri tem niso štete številne manjše pobude posameznih bank, ki jih najdemo zlasti v Evropi. Skratka, vsi bi počeli vse. Toda vsem bržkone ne bo uspelo.

Čas za streznitev

Takoj po predstavitvi se je zanimanje za mobilno plačevanje močno povečalo. Kot že tolikokrat v zgodovini nastanka in razvoja novih tehnologij se je zdelo, da bo to naslednja velika, skoraj trenutna uspešnica. Toda kdor pozorno spremlja dogajanje v računalništvu, dobro ve, da po začetnem navdušenju skoraj vedno sledi streznitev, ko navdušenje poide in je treba tehnologijo obravnavati bolj racionalno.

Natanko to se je zgodilo tudi s področjem mobilnega plačevanja. Nedavna raziskava družbe Pymnts.com je razkrila, da zanimanje in uporaba platform za mobilno plačevanje celo upadata. Apple se, denimo, trenutno ubada z majhnim, a stalnim upadanjem zanimanja uporabnikov, da bi preizkusili njihov Apple Pay.

Tudi sicer sisteme za mobilno plačevanje še vedno uporablja razmeroma majhna populacija mobilnih telefonov. Do marca 2017 je Apple Pay vsaj preizkusilo skupno 21,9 % uporabnikov Applovih naprav, če seveda upoštevamo samo trge, kjer je storitev sploh na voljo. Na drugih platformah so rezultati še skromnejši – Samsung Pay je preizkusilo 14,6 % vprašanih, Walmart Pay pa 14,5 %. Android Pay (nekdanji Google Pay), presenetljivo, samo 9,7 % vprašanih.

Presenetljivo je med temi preizkuševalci največ zvestih uporabnikov ohranil Samsung Pay, ki ga kolikor toliko redno uporablja okoli 4,5 % vprašanih. Apple Pay je drugi s 4 %, Walmart Pay ima 3,3 % in Android Pay le 1,1 % rednih uporabnikov. Zanimivo, da sta Apple Pay in Samsung Pay dosegla vrhunec v obdobju med poletjem in jesenjo 2016, zdaj pa leta 2017 uporaba usiha.

Podjetje GFK je v začetku letošnjega leta opravilo raziskavo o uporabi tehnologij za mobilna plačila, ki nekoliko potrjuje povečanje zanimanja za mobilna plačila, a v drugačni obliki, kot so si sprva predstavljali ponudniki. Raziskava je pokazala, da kupci postajajo vedno manj zvesti eni rešitvi in jih uporabljeni sistem za mobilno plačevanje kot tak pravzaprav ne zanima. Zanima pa jih izboljšana uporabniška izkušnja v procesu nakupovanja in, če je del te tudi možnost mobilnega plačevanja, toliko bolje.

Če je uporabniška izkušnja pravšnja, jo bo takoj začelo uporabljati 26 % vprašanih. Za trgovce je še pomembneje to, da je takih okoli dve tretjini vodilnih kupcev, takih, ki najpogosteje nakupujejo, oziroma pri trgovcu pustijo največ denarja. To pomeni, da lahko mobilno plačevanje močno prispeva k povečanju prodaje, tudi če delež uporabe v splošni populaciji ni ravno velik.

Sicer pa so uporabniki do same tehnologije mobilnega plačevanja še vedno zelo nezaupljivi. 42% se jih boji možnosti prevar in 55 % je zaskrbljenih glede uporabe zbranih osebnih podatkov. Novice o zlorabah mobilnih naprav, čeprav ne nujno prek sistemov za mobilno plačevanje, so tu naredile slab vtis, ki ga bo industrija mobilnega plačevanja še lep čas popravljala.

Ključ do uspeha bo izboljšana uporabniška izkušnja pri nakupih

Kot rečeno, eden poglavitnih razlogov za dosedanji mlačen sprejem sistemov za mobilno plačevanje je v uporabniški izkušnji pri nakupih. Prva generacija mobilnih plačilnih sistemov, kot sta Apple Pay in Android Pay, se je posvetila le plačilnemu procesu, ne pa celotni uporabniški nakupovalni izkušnji. Kljub brezžičnemu načinu plačevanja, preprostosti rabe, dovršenih varnostnih mehanizmih in marketinških potezah ponudnikov je bilo to, kot kaže, premalo, da bi prepričalo širši krog potrošnikov.

Kaj lahko pravzaprav trgovina skupaj s ponudniki plačilnih sistemov naredi, da bi prepričala uporabnike o novih običajih pri plačevanju? Spoznanja iz prve generacije izdelkov so strokovnjake prepričala, da si je treba ogledati širši vidik uporabe mobilnih naprav in s tem mobilnega plačevanja pri nakupih.

Nova doktrina je, da morajo biti mobilni plačilni sistemi vključeni v druge aplikacije, tako za virtualno (spletno) kot fizično nakupovanje. V trgovinah so uporabniki veseli, če lahko prek mobilne aplikacije spremljajo promocije, zbirajo točke zvestobe, pa tudi identificirajo kupca, omogočajo preprosto vračilo blaga, registracijo izdelkov, podporo uporabnikom in take malenkosti, kot je na primer možnost preprostega vnovičnega naročanja in plačila pogosto kupljenih izdelkov.

V trgovinah pomaga, če so terminali za mobilno plačevanje na vidnih mestih, tam, kjer so velike čakalne vrste, pa tudi ločeni od navadnega plačevanja, da so uporabniki mobilnih rešitev spodbujeni zaradi hitrejšega obravnavanja. Ponekod z naslednjo generacijo programske opreme omogočajo pametno interakcijo med plačnikom in sistemom POS v trgovini. V ameriški verigi Walgreen tako uporabljajo preprost koncept – en dotik telefona za pridobivanje neplačilnih informacij (identifikacija, promocije, kuponi, točke zvestobe) in dva dotika za samo mobilno plačilo.

Zelo nazoren zgled povečane uporabniške izkušnje, ki prinaša že lepe konkretne rezultate, prinašajo nekatere verige za prehrano in pijače. Znan je primer verige Starbucks, ki omogoča naročilo kave prek mobilne aplikacije, še preden pridemo v trgovino ali na vrsto pri pultu. V tem primeru nas kava ali druga pijača že čakata pripravljena, potreben je le prevzem. Plačilo se zgodi samodejno ob izhodu, seveda ob pomoči mobilne naprave. Podobno načelo uporabljajo restavracije, ki podpirajo storitve OpenTable. Kupec prek mobilne aplikacije preprosto rezervira mizo v izbrani restavraciji, namesto klasičnega plačila pa na koncu obroka dobi zgolj obvestilo o opravljeni transakciji. Vse drugo opravijo lokacijske storitve v telefonu.

Trenutno najuspešnejše mobilne aplikacije mobilno plačevanje pravzaprav »skrivajo« pred uporabniki. Primer so aplikacije za nakup vstopnic za športne dogodke, filmske in gledališke predstave, tudi koncerte. Če gre za storitev, ki jo posameznik uporablja pogosto in si z mobilno aplikacijo prihrani čakanje v vrsti, to močno prispeva k priljubljenosti in možnosti za uspeh celotne rešitve.

V prvi generaciji programov za mobilna plačevanja so ponudniki skoraj malo pozabili, da danes najdovzetnejši kupci veliko kupujejo prek spleta kar po telefonu. Zato so sisteme za mobilno plačevanje hitro razširili tudi na spletne nakupe. Tako končni uporabnik ohrani enotno uporabniško izkušnjo glede plačevanja ne glede na to, ali kupuje prek spletne ali fizične trgovine.

Počasna globalizacija

Eden izmed pomembnih razlogov, zakaj mobilno plačevanje uspeva počasneje od pričakovanj, izhaja iz geografskih posebnosti, omejitev in razdrobljenosti ponudbe. Izkazalo se je, da navzočnost na enem trgu ali državi še ne pomeni, da bo tehnologija enostavno prenosljiva in uspešna tudi drugod. V ozadju je cel kup ovir, od protekcionizma, zakonskih omejitev do, ne nazadnje, dovzetnosti končnih uporabnikov za tako plačevanje.

Apple Pay je, denimo, še vedno na voljo samo v 16 državah, v Evropi le v Veliki Britaniji, Franciji, Španiji, Švici in od nedavna v Italiji. Močno bode v oči, da med naštetimi ni Nemčije, skandinavskih držav in Beneluksa, kjer so praviloma zelo dovzetni za napredne tehnologije. Samsung Pay je nekoliko bolj razširjen, saj trenutno pokriva 20 držav, a v Evropi zopet samo Veliko Britanijo, Španijo, Švico in Švedsko. Glede na pionirsko delovanje na tem področju preseneča, da je Android Pay na voljo le v 13 državah. Najbliže nam je v Veliki Britaniji, na Irskem, v Belgiji in na Poljskem (!).

Marsikdo bo pomislil, da je mobilno poslovanje najbolj razširjeno v ZDA, vsaj ker je bila večina teh sistemov najprej na voljo tam (razen Samsung Paya). Toda daleč največ uporabnikov mobilnih plačil ima – Kitajska! Tam so sicer dejavni vsi trije velikani, pa še kak dodaten, toda levji delež pri mobilnih plačilih dosegajo krajevni ponudniki. Na vrhu se bojujeta dva – WeChat Pay in Alipay. Prvi ima zanimivo zgodovino, saj izhaja iz podjetja, ki je sprva izdelovalo zgolj priljubljen istoimenski program za kramljanje, ki pa se je kasneje razvil v regionalno uspešnico. Ime Alipay pa najbrž nič ne skriva, da sodi pod okrilje spletnega mogotca Alibaba.

Sodeč po raziskavi družbe Gartner, je na Kitajskem storitve mobilnega plačevanja doslej uporabljalo že okoli 75 % anketiranih uporabnikov mobilnih naprav. To je bistveno več kot na drugih trgih. ZDA so, recimo, na tem področju šele pri 41 %. Samo WeChat Pay ima menda že skoraj 420 milijonov (!) uporabnikov.

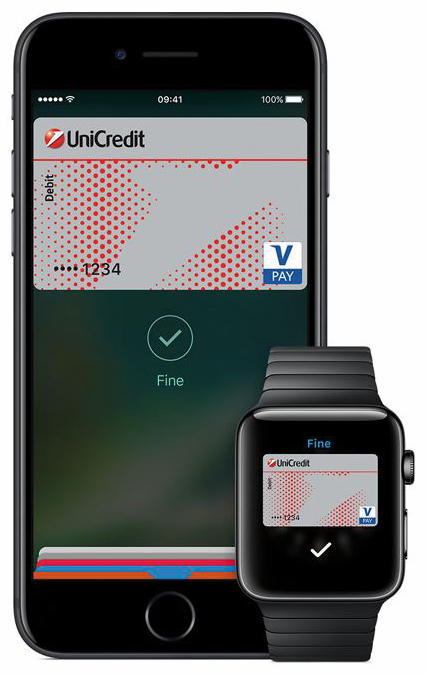

A poglejmo bliže k nam, kar v našo sosesko, od koder zgled lepo ponazarja, kako se mobilno plačevanje počasi, a premišljeno uvaja na nove trge. Apple Pay je od letošnjega maja na voljo v Italiji. Na začetku so pristopile k Applovi metodi plačevanja štiri banke: UniCredit, Banca Mediolanum, Carefour Banka in Boon. Toda prihaja še sedem bank, med katerimi velja izpostaviti tudi nam znano virtualno banko N26.

Z Apple Pay je izdelke in storitve mogoče plačevati v okoli dva ducata priznanih trgovskih verig, med njimi so Autogril, H&M, OVS, Unieuro, Auchan, EuroSpin, Leroy Merlin, Lidl, MediaWorld in Limoni. Nedvomno se bo število ponudnikov, ki sprejemajo to plačilno sredstvo, v prihodnjih mesecih še znatno razširilo. Med njimi je tudi veliko spletnih ponudnikov, kot sta Booking.com in EasyJet.

Ločevanje mobilnega plačevanja od mobilnega bančništva

Kje pravzaprav tiči razlog, da se plačilne platforme vodilnih ponudnikov mobilnih telefonov tako počasi širijo po različnih državah? Mar velikani, kot so Apple, Google in Samsung, ne morejo izkoristiti svoje moči in pohitriti zadev? Morda s strateškim partnerstvom z enim od globalnih kartičnih velikanov?

Eden izmed razlogov, zakaj se rešitve mobilnega plačevanja ne širijo tako hitro, kot bi pričakovali, je to, da se mora ponudnik rešitev dogovoriti z vsako posamezno banko, in ne s tržno znamko kreditne kartice. Proti končnemu uporabniku so banke tiste, ki vzpostavljajo poslovni odnos, ne pa kartični sistem, ki je samo sredstvo v plačilnem prometu. Posamezne banke lahko vključijo ali vežejo Apple Pay in druge mobilne rešitve na lastne kartice, pa tudi take, kot so MasterCard, Visa in druge.

Pri plačilnem sistemu Apple Pay je originalna plačilna kartica prikrita. Apple Pay namreč pri vzpostavitvi in vsaki zamenjavi ali dodajanju naprave generira ločeno številko virtualne kartice, povezane z računom Apple Pay. Zanimivo, da Apple Pay podpira uporabo iste virtualne kartice na več napravah. Družinski člani tako lahko črpajo sredstva z istega računa in vsi vidijo zgodovino transakcij na vseh napravah. A to upravlja banka podpornica Apple Pay, ne pa sam Apple. Prav tako Apple nima nadzora nad postavljanjem limitov, blokiranjem kartic in podobnega.

Toda mobilna plačila tudi pri takih dogovorih ne bodo avtomatsko sprejeta povsod tam, kjer je na prodajnem mestu značka kartice. Zasledovati bo treba predvsem logotip, ki opozarja, da je možno mobilno plačevanje. To pa je mogoče v naslednji državi, ki jo obiščemo, zopet spremeniti. Skratka zmeda, ki izhaja iz poslovnih odnosov in pogodb s tistimi, ki že danes bdijo nad premoženjem komitentov. Mobilno plačevanje in mobilno bančništvo sta za zdaj le rahlo povezana. Toda pričakovati je, da se bo to v prihodnosti še precej spreminjalo.

Ločevanje mobilnega plačevanja od bančnega poslovanja pa ni edini zgled razdvojenosti in razdrobljenosti uporabniške izkušnje. Apple Pay, denimo, ni nikakor povezan z računom na Apple iTunes. Tam shranjene informacije o plačilni kartici se ne mešajo z mobilnim sistemom plačevanja. S tem so ločili način plačevanja storitev proti Applu in druge. Menda tudi iz varnostnih razlogov. Toda Apple Pay s pridom tržijo tudi kot sredstvo za nakupe prek spleta, pač tam, kamor Apple iTunes ne seže. Nerodnost, s katero bo treba živeti še lep čas, dokler se ne bo to lepega dne spremenilo.

Dozorevanje ponudbe in rešitev

Današnji ponudniki platform za mobilno plačevanje so se dokopali do pomembnega, a ne prav prijetnega spoznanja: za uspeh mobilnega plačevanja potrebujejo podporo bank in kartične industrije. Banke in kartični ponudniki pa potrebujejo podporo trgovcev. Trgovci potrebujejo zanimanje kupcev in kupci potrebujejo spodbudo, ki presega zgolj trenutno navdušenje nad novo tehnologijo. V takih razmerah je težko uveljaviti novo tehnologijo, predvsem pa je treba precej časa.

Trenutne razmere so po vsej verjetnosti prehodne, saj mobilno plačevanje počasi prehaja v zrelejše obdobje. Po mnenju Gartnerja pa mora celoten ekosistem zmanjšati razdrobljenost ponudbe in poenostaviti možnost tako za uporabnike kot trgovce. Slednji bodo namreč ignorirali nove tehnologije, če ne bodo prinašale otipljivih poslovnih prednosti.

Analitiki večinoma menijo, da lahko računamo na postopno rast v naslednjih petih letih, kjer se bo obseg plačil z mobilnimi napravami povečeval za okoli 35 % na leto. Leta 2022 naj bi tako plačevanje ustvarilo že za okoli 3,4 bilijona dolarjev plačilnega prometa. Toda ob tem ni nujno, da bodo današnji pionirji tudi končni zmagovalci transformacije plačilnih metod.

Hal mBills od nedavna omogoča plačevanje prek mobilne aplikacijah pri plačevanju storitev v javni upravi.

Slovenija gre naprej!

Kdor si ogleduje seznam držav, kjer so na voljo Apple Pay, Android Pay in Samsung Pay, bo zaman iskal Slovenijo. Toda to še ne pomeni, da pri nas mobilnega bančništva ni. Pravzaprav nasprotno, na našem trgu se pojavljajo pomembne rešitve mobilnega plačevanja, ki so resda lokalne, a pogosto podprte s strani pomembnih institucij s področja bančništva in plačilnega prometa.

Wave2Pay

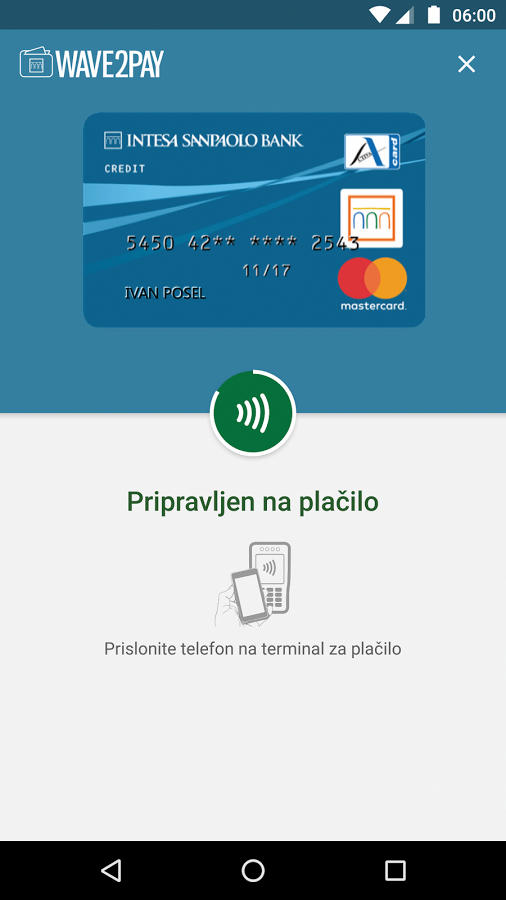

Že pred časom smo pisali o rešitvi, ki jo je razvila banka Intesa Sanpaolo Bank (do nedavna Banka Koper) in predstavlja inovativen pristop, ki združuje staro in novo, natančneje, obstoječo infrastrukturo plačilnih terminalov POS, opremljenih za sprejem brezstičnega plačevanja in mobilnih telefonov.

Rešitev Wave2Pay, ki so jo v hčerinskem podjetju Intesa Sanpaolo Card razvijali v zadnjih dveh letih, uporablja še razmeroma mlade tehnologije HCE (Host Card Emulation), kjer program v telefonu v celoti posnema delovanje navadne brezstične plačilne kartice in pri tem ohranja vse varnostne prvine, ki so dandanes tako dragocene. Edini tehnološki pogoj za rabo je uporaba z bančnimi terminali, ki podpirajo plačila prek brezžičnega vmesnika NFC (Near Field Communications).

Wave2Pay je z varnostnega vidika enako močna ali še močnejša kot brezstično plačevanje z običajnimi karticami.

Zakaj prav zdaj, tu in s to tehnologijo? Intesa Sanpaolo Bank je iskala tehnično rešitev, ki bi bila uporabna čim prej na čim večjem številu prodajnih mest in po možnosti tudi globalno, ne samo v posamezni državi. Po navedbah predstavnikov banke se je Slovenija izkazala za nadvse primeren in tehnološko dobro opremljen trg. Po ocenah je namreč v Sloveniji že okoli 50 % bančnih terminalov sposobnih sprejemati brezstična bančna plačila, prav tako slovenski kupci kažejo zelo veliko naklonjenost brezgotovinskemu (kartičnemu) plačevanju. Če k temu dodamo še to, da v Sloveniji okoli 60 % kupcev tako ali drugače uporablja mobilne telefone, je kritična masa dovolj velika za kaj več kot zgolj eksperiment.

Wave2Pay omogoča, da uporabnik mobilnega telefona plačila izvede sila preprosto. Pred plačilom na prodajnem mestu aktivira aplikacijo in se s telefonom dotakne ustrezno označenega mesta na bančnem (POS) terminalu, ki je namenjeno izmenjavi transakcij prek vmesnika NFC. Varnost transakcije potrdi z geslom, prav pa pride možnost, da transakcije manjšega zneska (do 15 €) lahko opravimo tudi brez uporabe gesla. Tako lahko brezgotovinske nakupe opravimo precej hitreje kot z navadnimi karticami.

Če odmislimo hitrost delovanja, bo za marsikoga zanimiva možnost, da na mobilnem telefonu dobimo vpogled v vse opravljene transakcije, uspešnost, znesek, datum in čas ter prejemnika plačila. Poudariti velja, da Wave2Pay ne potrebuje povezave v internet, a prek internetne povezave kot dodaten ukrep zahteva žetone za kasnejše mobilno plačevanje. Na začetku aplikacija dobi 10 žetonov in jih ob vnovični povezavi obnovi. Tako je zagotovljena večja varnost pred zlorabami. Poleg tega je pomembno, da plačilo s telefonom predvideva, da ga opravi kupec sam in plačilno sredstvo ni nikoli skrito pred lastnikom, kar so v preteklosti ponekod spretneži znali izkoristiti za zlorabe.

Kot za vsako novo tehnologijo pa veljajo tudi omejitve. Ena večjih je ta, da Wave2Pay za zdaj deluje le na telefonskih aparatih z operacijskim sistemom Android (4.4 KitKat ali novejši), seveda opremljenih z vmesnikom NFC. Applovih iPhoni, tudi taki, ki imajo NFC, niso podprti, a to ni krivda razvijalcev rešitve. Apple je namreč vmesnik NFC zaklenil za razvijalce in dovoljuje uporabo le z lastnimi rešitvami. Kaže pa, da utegne Apple to s prihodom iOS omiliti, tako da je upanje tudi za prenos na to pomembno mobilno platformo.

Plačila QL

Intesa Sanpaolo bank pa ne ponuja zgolj Wave2Pay. Bolj regionalna, morda pa tudi zato zanimiva je rešitev za mobilno plačevanje QL. Za razliko od Wave2Pay je QL namenjen predvsem drobnim plačilom. QL gre jemati kot elektronsko inačico plačevanja z drobižem, le da nam tega ni treba iskati po žepih, denarnicah in torbah.

QL je za razliko od Wave2Pay tudi precej manj izbirčen glede zahtevane tehnologije, saj deluje tako na platformah iOS kot Android, tudi na telefonih brez NFC. Prenos podatkov poteka prek kode QR, ki jo generira prodajno mesto in jo odčitamo v pametnem telefonu. QL je vgrajen v programu Mobilna Banka IN, mobilni aplikaciji banke Intesa Sanoapolo Bank, kjer je tudi poskrbljeno za vso potrebno varnost. Zanimivo, da storitev lahko uporabljajo tudi tisti, ki niso komitenti banke, saj lahko namesto transakcijskega računa v banki odprejo le predplačilni račun, na katerega si nakažejo dobroimetje prek svoje matične banke.

QL ima tudi nekaj zanimivih dodatnih možnosti. Denimo možnost enostavnega nakazila denarja s svojega na prijateljev račun, kar je v bistvu najlažji način, če želimo komu nakazati denar zunaj obratovalnega časa bančnih okenc. QL ima tudi vgrajen iskalnik prodajnih mest, ki podpirajo novo tehnologijo v bližini lokacije uporabnika. Mobilna rešitev QL je za zdaj dosegljiva na razmeroma majhnem območju, največ na Obali.

Hal mBills

V Sloveniji poznamo tudi izvirno rešitev, imenovano Hal mBills, o kateri smo v Monitorju že pisali. Gre za aplikacijo, s katero lahko s pametnim telefonom (iOS ali Android) plačujemo v lokalih, ki imajo s ponudnikom rešitve mBills sklenjeno pogodbo, plačujemo (in optično preberemo) položnice ali pa si med uporabniki mBillsa nakazujemo denar.

Rešitev mBills za delovanje ne potrebuje bančnega računa. V svojo elektronsko denarnico lahko nakažemo določeno vsoto in z njo plačujemo storitve ali pa nakazujemo vsote drugim uporabnikom sistema. Toda po drugi strani lahko mBills povežemo tudi s svojim bančnim računom in od tam črpamo denar za plačila, seveda varno. Za zdaj dostop do sredstev ni trenuten, saj prenos poteka prek postopkov SEPA, kjer je po pravilu obdelan v dveh dnevih, a menda naj bi se to v naslednjem letu že povsem spremenilo in omogočilo prenos v realnem času. Ti prenosi tudi nekaj stanejo, a to izhaja iz cenikov storitev za prenose sredstev.

Od začetnega pilotskega delovanja na razmeroma omejenem številu prodanih mest pa so v mBills nedavno naredili velik korak naprej v dogovoru z državo in javno upravo. Od nedavna lahko različne storitve, na primer podaljšanje registracije vozila, plačamo kar z mobilnim telefonom in rešitvijo Hal mBills, ne osebno na upravni enoti. Po možnosti oddajanja vlog v elektronski obliki je to že drugi pozitiven ukrep države v strategiji, da bi državljanom olajšali birokratske postopke.